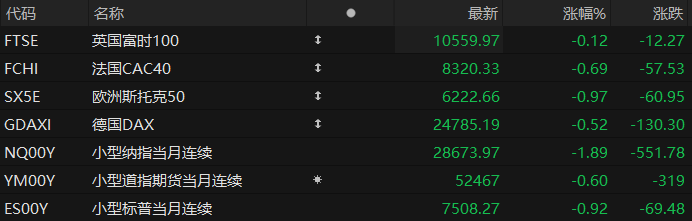

周五盘前,美股三大股指期货齐跌,欧洲主要指数普遍下跌。截至发稿,纳斯达克100指数期货跌1.89%,道指期货跌0.60%,标普500指数期货跌0.92%。

大宗商品方面,布伦特原油上涨2.14%,报86.04美元/桶;WTI原油上涨2.36%,报80.13美元/桶。现货黄金上涨0.21%,至每盎司3,985.32美元。现货白银下跌0.42%,报55.27美元。

个股方面,明星科技股盘前普跌,奈飞跌近11%,SpaceX跌近4%,英特尔、AMD跌近3%,英伟达跌超2%,特斯拉、微软跌近2%,美光科技跌超1%。

热门中概股多数上涨,联电跌超6%,小鹏跌超5%,蔚来跌超4%,台积电跌近3%,阿里巴巴、拼多多跌超2%。

存储概念盘前延续跌势,西部数据跌近5%,美光科技、希捷科技跌超2%,闪迪跌近2%,SK海力士涨近1%。

光通信盘前走弱,Credo Technology跌超4%,迈威尔科技跌超3%,Lumentum、Tower半导体跌近3%,博通跌近2%。

彭博策略师Mark Cranfield指出,亚洲主要股指下跌的速度与幅度已开始呈现恐慌性抛售的特征,投资者急于锁定今年余下的涨幅收益。7月已过半,交易员账面亏损持续累积,进一步加剧了市场情绪的恶化。

亚洲半导体股指本周跌幅有望创下3月初以来最大单周跌幅。费城半导体指数自6月高点已累计回落约19%。科技股的估值压力并非一日之寒——过去数周,投资者已日益担忧今年AI概念驱动的大涨已走得过快、过远。

热点要闻

通胀担忧重燃,美联储官员密集“放鹰”

随着劳动力市场显示出更多稳定迹象,美联储官员的讨论焦点已集中在通胀问题上。关税带来的压力有所缓解,但受中东局势影响的能源价格仍令人担忧。

与此同时,AI发展带来的市场需求已成为新的关注点。美联储副主席菲利普·杰斐逊周四表示,如果通胀不能很快降温,美联储应该考虑提高利率,但他同时表示,目前的货币政策形势良好。杰斐逊还表示,人工智能(AI)推广落地叠加伊朗战争带来的能源扰动,令美联储政策陷入两难平衡。

同日,美联储另外两位官员也对物价上涨表达了更为强烈的担忧。2026年FOMC票委、达拉斯联储主席洛里·洛根成为首位呼吁加息的美联储官员,表示通胀似乎并未持续回归美联储2%的目标水平。堪萨斯城联储主席杰夫·施密德表示,鉴于未来几个月通胀风险可能进一步加剧,通胀是他当前最担忧的问题。尽管美国6月通胀数据好于市场预期,但施密德警告称,就此判定通胀开启下行趋势为时过早。

摩根大通:美股去杠杆尚未结束,未来数月仍面临波动压力

摩根大通在最新研报中表示,始于6月的投资者去杠杆进程仍在持续,杠杆型股票ETF、期权和融资账户均存在进一步降杠杆空间,预计未来数月将成为股市的重要阻力。

对冲基金已率先出现降杠杆迹象。尽管标普500和纳斯达克指数6月下跌,股票多空基金及科技、媒体和电信基金当月仍分别上涨1.2%和3.7%,主要受半导体股支撑。同期半导体ETF上涨9.5%,美国超大规模云计算企业则下跌14.5%,显示相关基金此前仍超配半导体。但7月高频数据表明,对冲基金与半导体股走势的相关性减弱,其杠杆指标也从6月创下的2017年以来高位回落。

杠杆ETF的风险仍未充分释放。自6月见顶以来,存储芯片杠杆ETF资产规模已下降34%,全部股票杠杆ETF下降13%,但相对于标的市值的比例仍明显高于4月前水平。摩根大通预计,市场可能还需要约三个月的震荡整理,才能使上述比例恢复正常。

散户期权交易热度也在降温。小额客户净买入看涨期权数量6月5日一度接近1400万张,与2021年11月和2025年10月高点相当,此后明显回落。历史上,该指标降至200万至400万张时,往往对应科技股调整接近尾声。与此同时,纽约证交所融资账户净借款仍处于历史极高水平,仅出现初步下降迹象。

摩根大通认为,短期去杠杆将主导市场并加剧价格波动,但长期资金供需仍可提供支撑。该行预计,2026年全球股票需求约4750亿美元,扣除约2000亿美元新增供给后,净需求约2750亿美元,其中下半年约2000亿美元。散户全年资金流入或达1.03万亿美元,下半年仍有约4800亿美元流入,但养老金和保险机构预计同期净卖出约2350亿美元。

美银:黄金回调或尚未结束深度调整目标或指向3300美元附近

美国银行技术策略团队警告,黄金年内回调可能仍有较大下行空间,当前走势与1980年及2011年重大顶部形成后的熊市存在相似之处。若2026年最终被确认是长期周期顶部,金价或面临跌向3315美元的风险。

美银指出,黄金市场已同时出现多项偏空技术信号,包括“死亡交叉”、净多头仓位处于高位、顶部K线形态、TD序列衰竭信号,以及相对强弱指数(RSI)在近期高点升至90。后者与1980年和2011年黄金见顶时的极端超买水平一致。

报告称,本轮回调仅持续24周,而此前上涨周期长达121周。虽然金价已跌破4149美元的38.2%斐波那契回撤位,但调整时间相较此前涨势仍明显偏短。现货黄金年内累计下跌7.5%,过去三个月最大跌幅一度达到16.8%。

从历史经验看,1970年以来黄金经历的三轮熊市,均至少回吐此前涨幅的50%。本轮上涨行情的50%斐波那契回撤位约为3702美元,美银将其视为深度调整中的关键目标。另一项基于174周历史数据的模型则指向3605美元。

不过,金价下行过程可能并非直线。美银预计,黄金短期或先反弹至4325美元至4500美元,随后再向3702美元附近回落,走势可能重演2011年顶部形成后的震荡下跌模式。

美股聚焦

高盛:台积电上调资本开支强化AI景气欧洲半导体产业链受益

高盛表示,台积电二季度业绩进一步验证AI驱动的先进制程需求依然强劲,并对欧洲半导体设备、先进封装及功率芯片企业构成积极信号。

台积电二季度营收达到指引上沿,高性能计算及AI相关业务环比增长20%,收入占比由一季度的61%升至66%。公司将2026年美元计价营收增速指引由此前的“超过30%”上调至“略高于40%”,同时把全年资本开支预期由520亿至560亿美元上调至600亿至640亿美元,并重申未来三年投资规模将显著高于过去三年。

其中,约70%至80%的2026年资本开支将投向先进制程,有利于高度依赖尖端逻辑芯片需求的设备商。台积电还计划在亚利桑那州追加投资1000亿美元,建设N2及后续制程和先进封装产能,以满足美国客户需求。A14制程研发进展顺利,已获得高性能计算和智能手机客户浓厚兴趣,计划于2028年进入量产。

高盛认为,上述趋势利好ASML和ASM International。ASML此前计划在2027年和2028年分别将低数值孔径EUV设备产能提高30%。随着AI数据中心对能效和带宽要求提升,台积电COUPE封装技术需求有望增长,也将推动BESI混合键合设备的应用。

对标Mythos!微软正筹备一款AI漏洞检测工具,或于本月发布

微软正在筹备一款新的人工智能(AI)漏洞检测工具,类似于人工智能公司Anthropic旗下的Mythos模型,以满足企业日益增长的网络安全防御支出需求。

据一位知情人士透露,这款产品名为Product Perception,将于本月内正式发布,其将结合Anthropic、OpenAI以及微软自身开发的多种人工智能模型,像Mythos一样检测软件漏洞,并自动修复这些安全缺陷。

尽管Project Perception的具体价格尚未最终确定,但知情人士称,微软希望为消费者提供一种比Mythos更具成本效益的替代方案——后者价格相当昂贵。

此外,微软计划采用一种所谓的“模型路由器”,根据任务类型在OpenAI、Anthropic和微软自身的模型之间进行切换,从而将成本控制在更低的水平。

Meta将聘请亚马逊云高管,加速布局数据中心和云计算

据报道,亚马逊云科技一名高级主管计划在未来几周内加入Meta Platforms,这一变动显示出社交媒体巨头Meta在建设数据中心和计算资源方面的雄心正在增强。知情人士透露,亚马逊云科技最高级别管理人员之一戴夫·布朗(Dave Brown)将携近20年的行业经验加盟Meta,向Meta基础设施负责人汇报。Meta首席执行官扎克伯格在5月举行的年度股东大会上表示,建设云计算业务“绝对在考虑范围内”。他称,企业“几乎每周”都会联系Meta,希望获得其人工智能模型的使用权限,或为使用其闲置计算能力支付溢价。

美光与高通等签署长协,锁定AI汽车存储供应

美光科技正将AI芯片需求的触角从数据中心延伸至汽车领域,以长期供应协议锁定客户、稳定营收来源。美光周四宣布与多家汽车供应商签署长期协议,合作方包括芯片设计商高通、音频产品制造商Harman,以及Visteon、JOYNEXT、DENSO、Astemo和现代摩比斯等汽车零部件供应商。协议旨在为AI赋能车辆提供稳定的存储与存储组件供应,并通过锁定价格帮助合作方优化生产规划与未来先进车辆平台的投资决策。