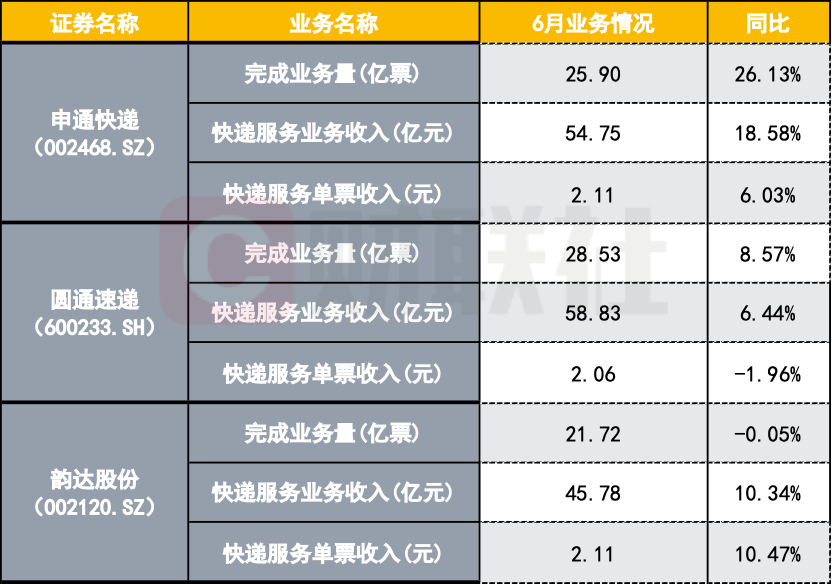

“二通一达”6月经营数据出炉,业务收入同比持续增长,但单票收入分化。分析人士称,下半年快递“反内卷”大概率会延续,但力度可能相对温和。

今日晚间,“二通一达”公布6月经营数据。当月,韵达股份(002120.SZ)单票价格2.11元,同环比均有上涨;申通快递(002468.SZ)单票价格同比上涨6.03%至2.11元,但环比5月降低0.03元。圆通速递(600233.SH)单票价格2.06元,同比略有下滑,较5月则回升0.02元。

快递服务业务收入方面,三家同比均呈现增长态势。同时,业务量方面“二通”同比均有增长,仅韵达股份业务量同比基本持平。

“二通一达”6月经营数据

值得一提的是,6月包含电商“618”大促,这仍然是快递旺季,但其呈现形式已然发生改变。

财联社记者从中通快递(ZYO.US/02057.HK)方面获悉,其浙江杭州钱塘区中通快递大江东网点日常日均进出港业务量大约3.6万票,618启动后,旺季日均处理量达到7万票以上。“近几年平台大促‘待机’时间都在拉长,已不再是单日集中冲高的峰值,而是要连续应对多段起伏的波峰。”该网点相关负责人如是说。

有业内人士表示,这种呈现形式意味着网点成本并不会因集中的高峰而瞬间大增,更有利于快递网点控制成本。

从今年H1的情况来看,不久前,“二通一达”还公布了今年上半年业绩预告。申通快递预计2026年上半年归母净利润为9.5亿元—10.6亿元,同比增长109.59%—133.85%;韵达股份预计2026年上半年归母净利润为9.05亿元—10.5亿元,同比增长71.15%—98.57%;圆通速递预计2026年上半年归母净利润31亿元至34亿元,同比增长69.34%至85.73%。

惠誉评级亚太区企业评级董事贺丹向财联社记者分析道,从上半年来看,“反内卷”确实带动了快递公司盈利改善,但这并不意味着单票价格会持续上涨。单票价格变化主要受电商促销节奏、产品结构和局部竞争影响。整体上看,行业价格竞争较此前有所缓和,但月度数据仍会有波动。

“对于下半年,我们认为‘反内卷’大概率会延续,但力度可能相对温和。监管导向和企业对盈利的重视,有助于抑制恶性价格战,但旺季来临后局部竞争仍可能存在。总体而言,这有利于行业维持相对理性的价格环境,并继续支撑利润修复。”贺丹说。