6月全球股票市场显著分化,A股整体收涨,价值与成长风格分化走向极致。板块方面,半导体设备、先进封装、半导体材料、PCB、覆铜板及电子布制造等产业链关键环节在6月行情中表现较突出。与此同时,以证券为代表的非银金融、基础化工及创新药等基本面稳健向上、估值处于历史低位的行业,在月末迎来明显修复,部分机构开始将目光投向这些方向,进行动态再平衡。

债券市场先抑后扬,10年期国债收益率全月上行2.4个基点至1.73%。其中,信用债中投资级信用债、银行二永债表现相对较好,信用利差低位运行。利率债收益率曲线整体走陡,中长端品种上行幅度更大,超短端品种收益率有所下行。从期限结构来看,中短端债券品种收益率上行,银行资金流向短端品种以管理流动性,保险、公募机构资金则承接了超长端品种的配置盘。

截至2026年6月底,全市场银行理财产品总数量为51179只,较5月增加768只。从产品结构来看,银行理财产品持续向“固收+”集中,固收类产品最多,共有47450只,环比增加775只。从发行机构来看,银行理财子公司新发2662只理财产品,占全市场理财产品发行量的80.37%;月末产品39081只,占理财产品数量的76.36%,占比上升2.26个百分点。

全月新发3312只理财产品中,852只为开放式净值型产品,业绩比较基准平均下限为1.63%;2456只为封闭式净值型产品,业绩比较基准平均下限为2.18%。从期限结构来看,中长期限产品持续占据主导地位。其中,1—3年(含)中长期产品新发1008只,占比30.43%,数量最多;6—12个月(含)产品发行数量也较多。

在市场分歧处,银行理财是继续拥抱以“芯”为代表的高景气度、基本面长期向好但短期估值及拥挤度处于历史高位的方向,还是积极觅“新”,为可能的风格切换提前布局?请看由中国证券报与深圳数据经济研究院共建的金牛资产管理研究中心制作的银行理财产品6月榜单。

【风险提示】

本榜单所有分析均基于公开信息,不构成任何投资建议;若市场环境或政策因素发生变化,将可能导致产品表现不及预期。榜单可能存在样本不足以代表整体市场的情况。

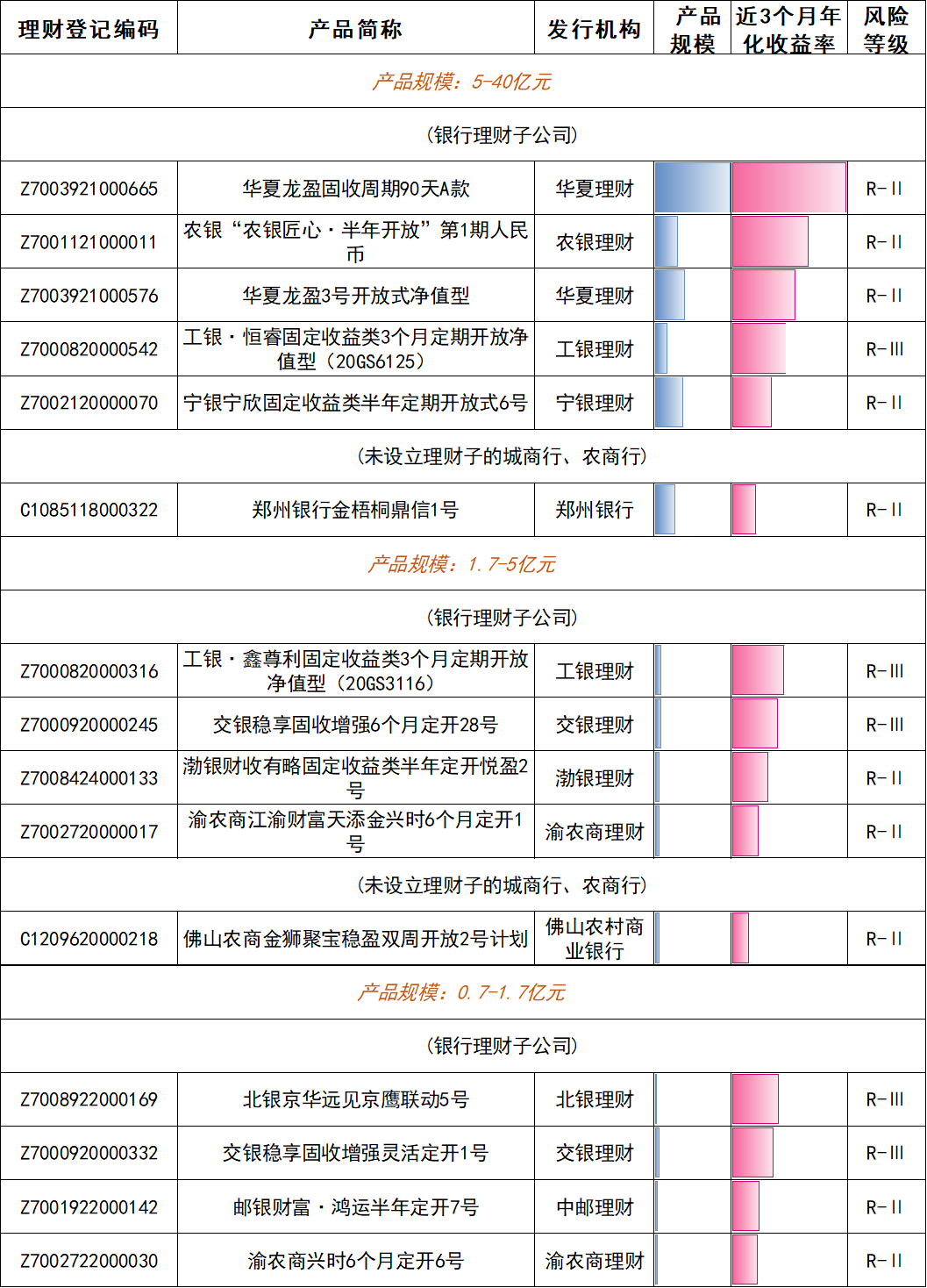

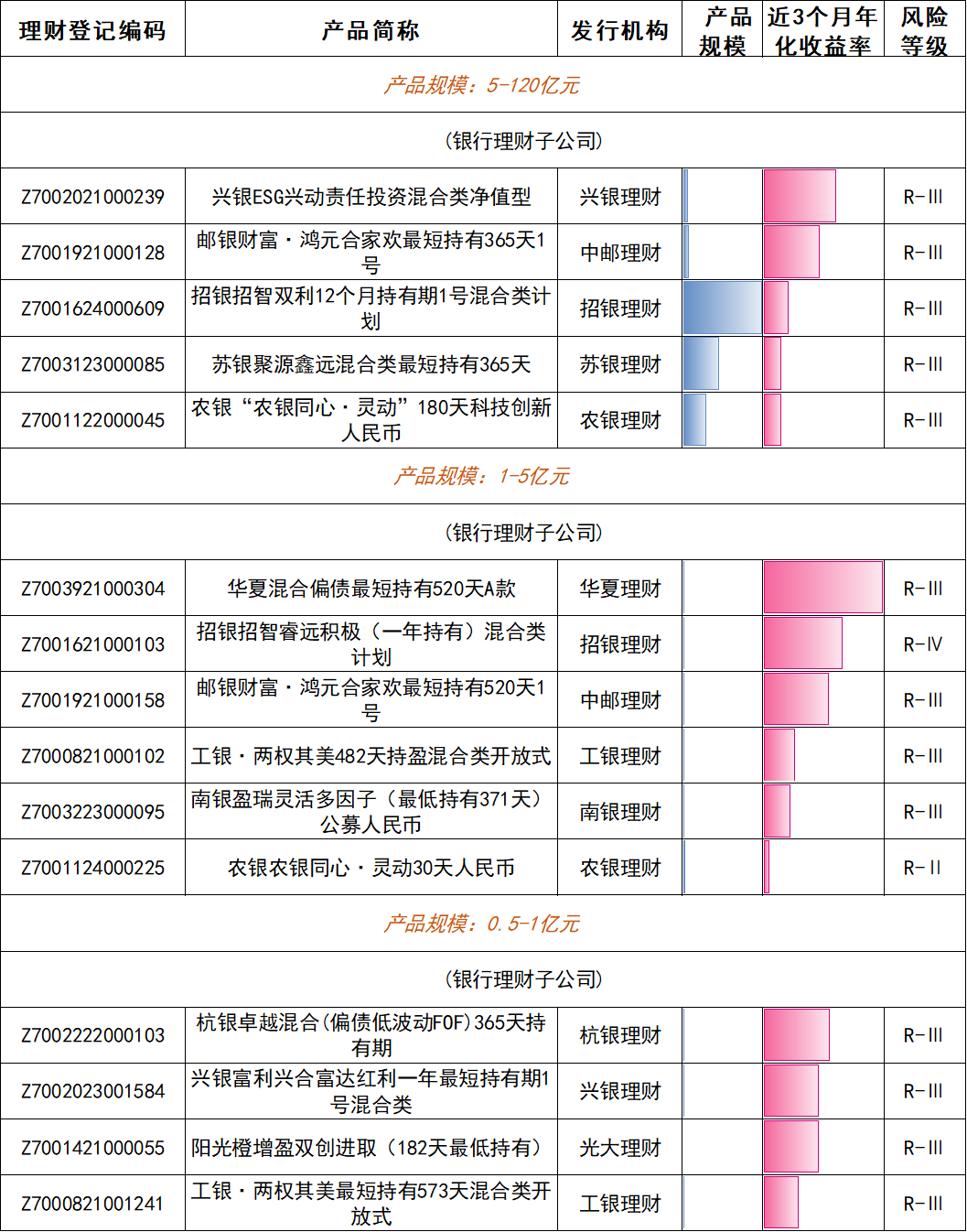

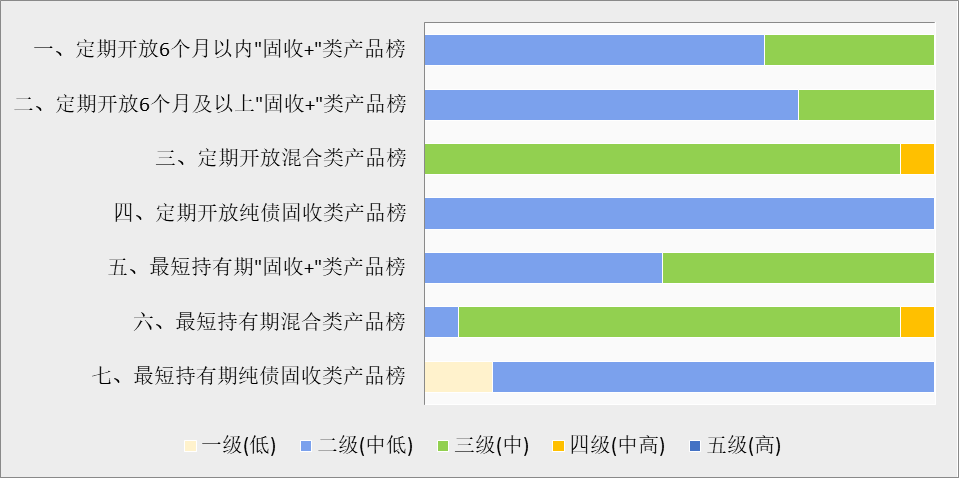

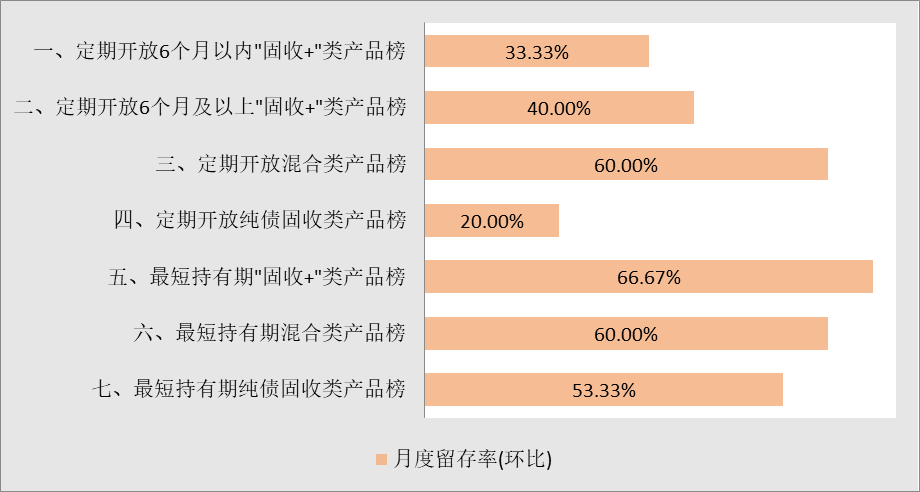

一、定期开放6个月及以内“固收+”类产品榜单

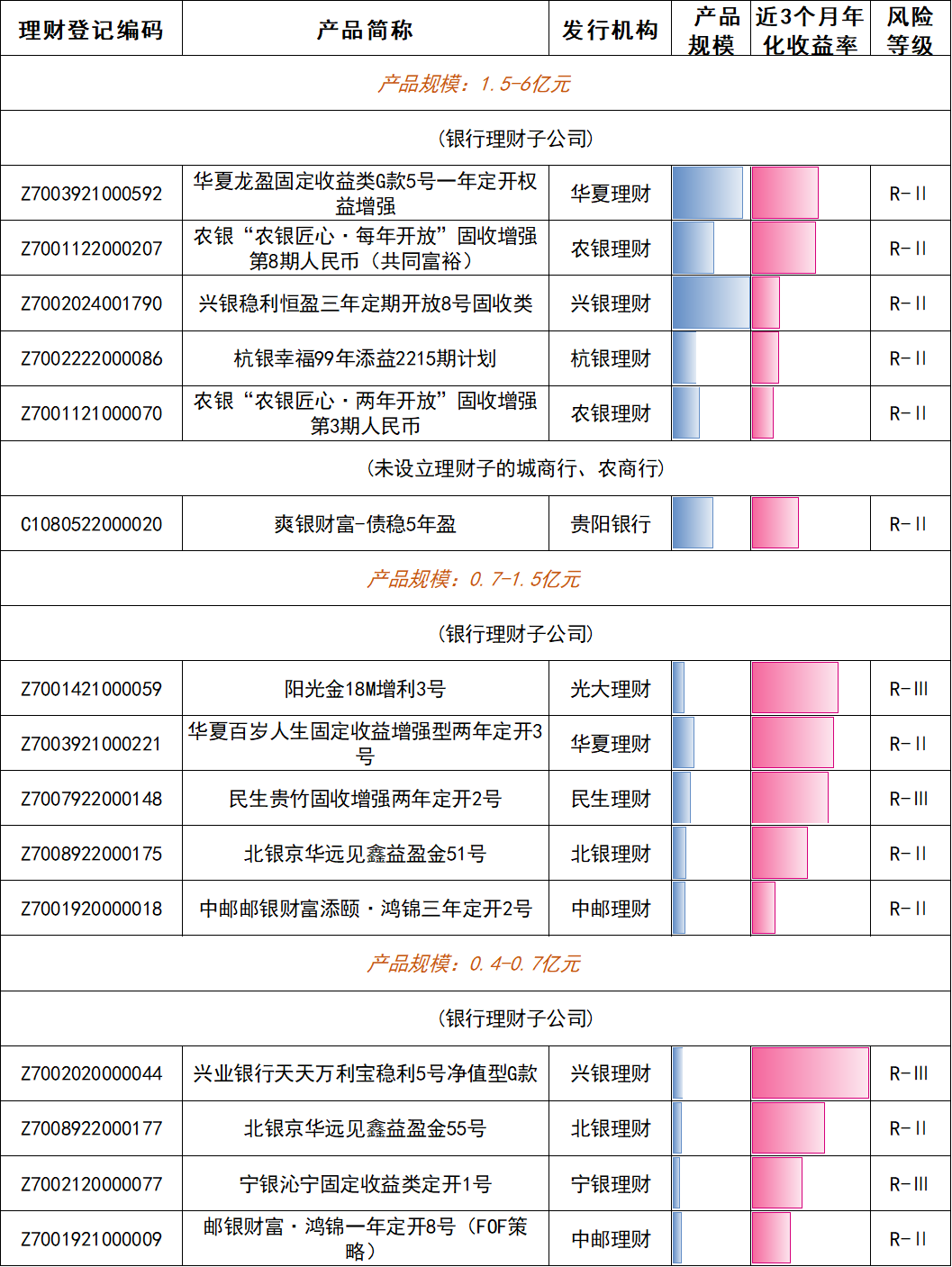

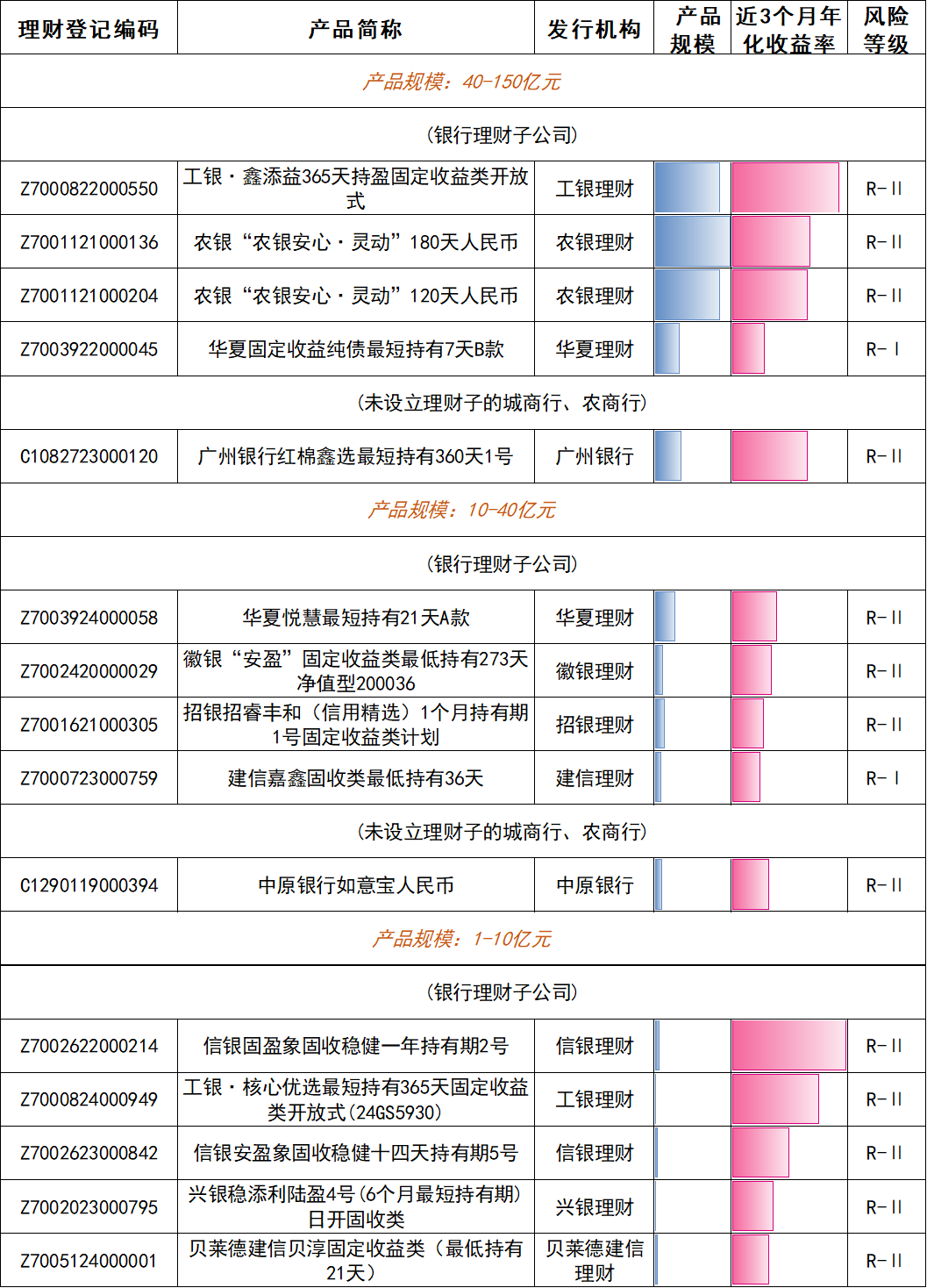

二、定期开放6个月以上“固收+”类产品榜单

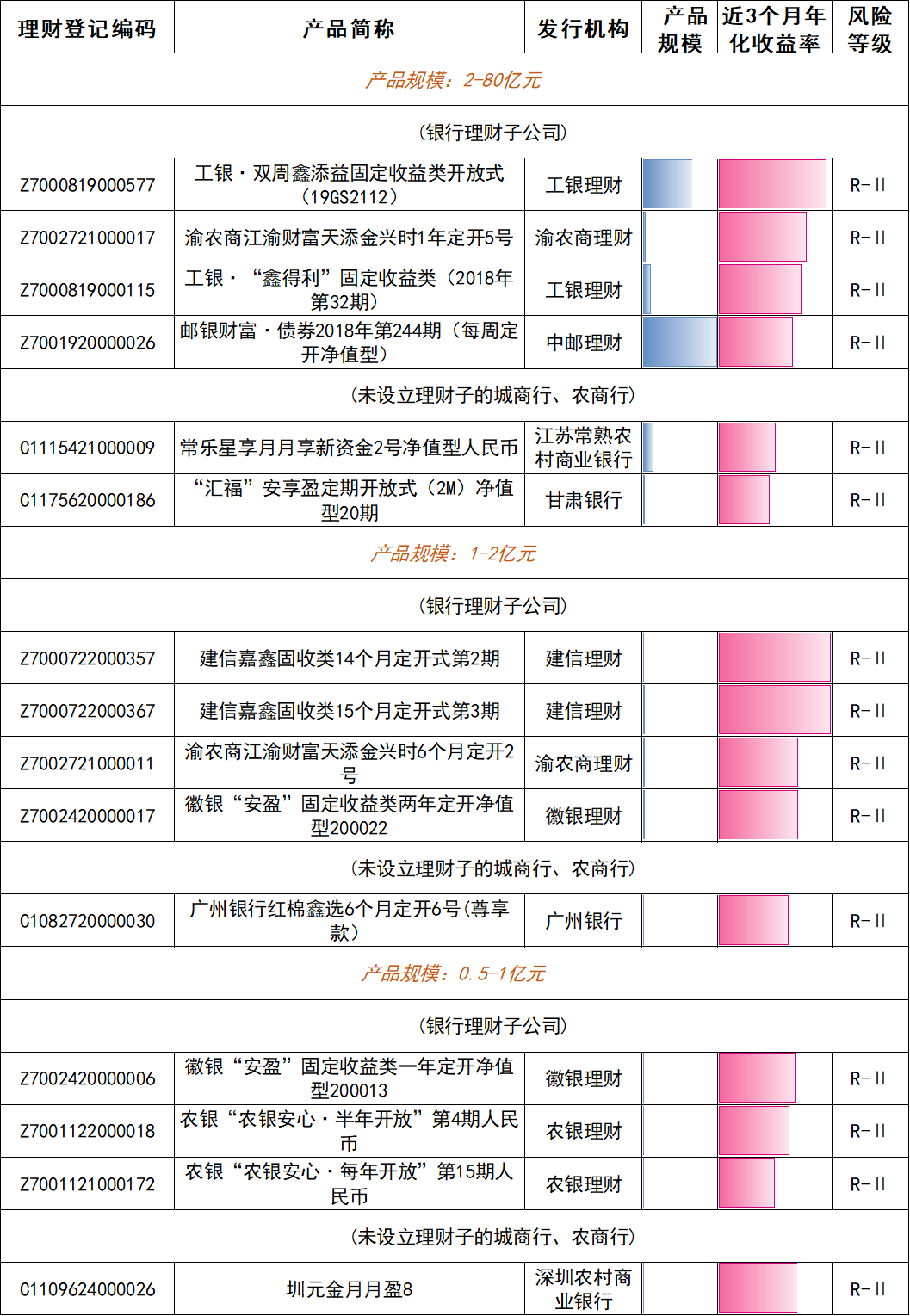

三、定期开放混合类产品榜单

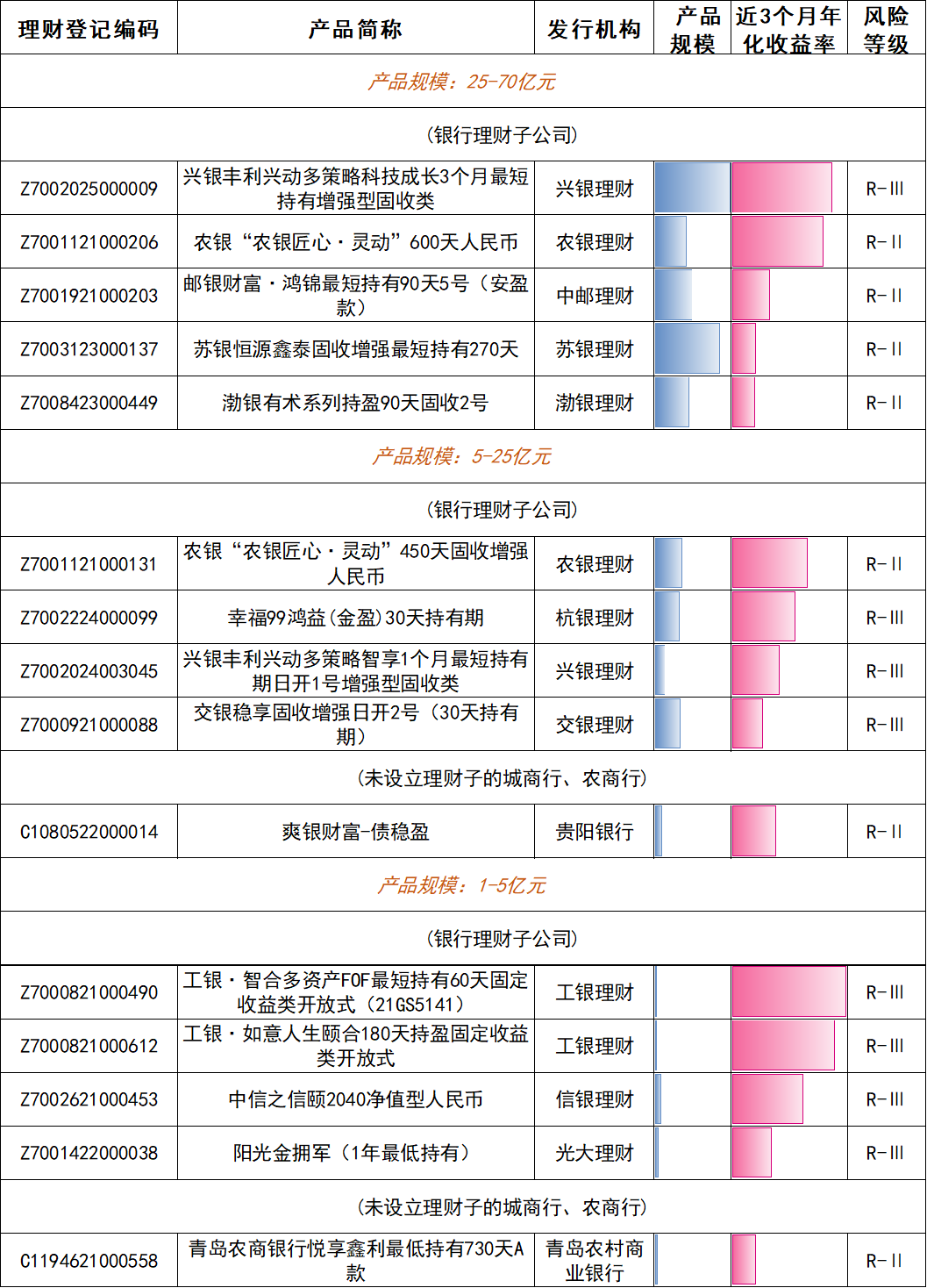

四、定期开放纯债固收类产品榜单

五、最短持有期“固收+”类产品榜单

六、最短持有期混合类产品榜单

七、最短持有期纯债固收类产品榜单

(注:榜单中彩色条形长度代表数值大小,同组数值越大,条形长度越长。R-Ⅰ、R-Ⅱ、R-Ⅲ、R-Ⅳ、R-Ⅴ分别代表产品风险等级一级(低)、二级(中低)、三级(中)、四级(中高)、五级(高)。)

结语

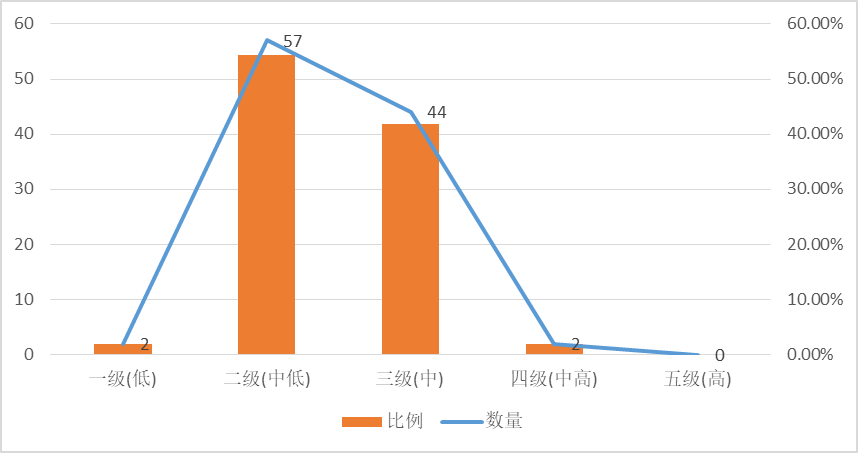

6月上榜银行理财产品的整体风险水平略有下降。二级(中低)风险上榜产品数量占比54.29%,另有2只产品的风险等级为一级(低)风险;三级(中)风险上榜产品数量占比为41.9%,较5月小幅上升0.95个百分点;风险等级为四级(中高)的产品占比为1.90%,较5月下降0.95个百分点。

上榜产品“同类不同级、同级不同类”的现象依然突出。其中,最短持有期混合类上榜产品中包含1只二级(中低)风险产品,并涵盖中低-中-中高三个不同风险等级。

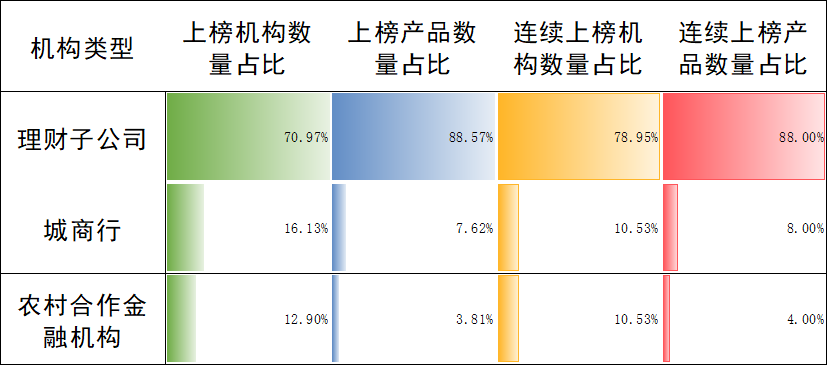

6月上榜机构31家,较5月增加2家。行业马太效应加剧,上榜数量最多的5家机构产品数量占比达46.67%,较5月提升1.91个百分点。连续上榜的产品中,银行理财子公司发行产品占比达88%。头部银行理财子公司在震荡行情中的竞争优势凸显,工银理财、农银理财、兴银理财、中邮理财等表现居前。

6月共19家机构旗下50只产品连续上榜,榜单整体平均留存率为47.62%。因股票市场整体延续了此前以通信设备、半导体、光学光电子等高景气度AI硬件领域驱动的结构性行情,“固收+”类产品及混合类产品的榜单留存率较5月有所提升。债券收益率曲线由平走陡,期限结构出现分化。纯债固收类榜单留存率显著下降。

6月市场在整体上涨行情中,基本延续AI产业链驱动的结构性行情,成长风格相对于价值风格占优,大盘风格相对于小盘风格占优。但是波动加剧与震荡分化,非银金融、医药等部分行业存在局部亮点。在复杂的市场环境中稳健增强的“固收+”策略展现出优异韧性。

从组合配置来看,上榜产品固收投资更为多元。上榜产品通过持有较多债券基金,以获得较长久期资产配置的同时保持流动性。短期限产品多配置兼具票息收益与流动性的银行二永债及银行优先股。长期限上榜产品一方面对非标准化债权类资产/信托/ABS/资管计划等暴露更突出,以把握信用利差、流动性溢价带来的投资机会。此外,相较于定开型产品,最短持有期型产品的收益对增强债基、混合型公募基金等资产的依赖性更强。

权益投资方面,6月上榜产品兼顾价值与成长双重增强,投资广度扩大,配置风格更趋均衡。

一方面,部分上榜产品继续拥抱AI算力需求爆发带来的投资机遇,光通信、燃气轮机、电网设备方向、电子布及覆铜板制造(PCB上游原材料)领域的龙头企业持续受关注。相应创业板新能源ETF、机器人ETF等鲜明成长主题类ETF亦受青睐。此外,日经225ETF、海外数字经济等成为全球配置和风险分散的重要选择;部分产品亦精选光通信产业链龙头企业等个股来实现收益增强。

另一方面,随着石油化工等行业龙头企业基本面稳中向好,低估值方向亦成为多只上榜产品“觅新”的重要选择,公募基金仍是主流配置工具。A500等宽基指数ETF和红利等风格指数ETF成为风格切换的高效选择,银行ETF、医药卫生ETF、煤炭ETF等配置效益显现。

“固收+”作为当前市场的绝对主导型产品类型,一方面展现出较强的策略适应性,为投资者提供稳健且可持续的收益来源;另一方面,随着产品设计日趋专业化和差异化,投资组合的期限梯次与风险透明度也面临更多挑战。

2026年7月1日起施行的《理财公司产品适当性管理自律规范》明确了理财公司对销售产品承担适当性管理主体责任,并对不同类型产品的风险等级划分提供了参考。然而,“固收+”产品长期缺乏实质性的策略细分与风险等级指引,普遍存在“同级不同类、同类不同级”的现象,即产品风险等级与投资策略之间匹配模糊。

“将适当的产品,通过适当的渠道提供给适合的投资者”已经银行理财行业高质量发展的重要基础。规范健全产品风险等级划分的制度和机制,明确产品风险评级标准、评级流程以及信息披露要求有利于从源头上防范销售误导、产品错配等风险,保护消费者权益,提升行业专业性与公信力。

本榜单采用2024年11月初至2026年6月底总计20个月的银行理财市场公开数据,对公开募集、开放式净值型、币种为人民币、发行对象包含自然人可购买的银行理财产品,按照投资类型、运行模式和期限等进行产品分类计算。通过年化加权收益率、收益波动、下行风险、购买成本等多个维度进行月度综合分析(定量+定性),并借助Z-Score模型进行指标综合评价。