作为国内微细球形铝粉、铝颜料行业的龙头,内蒙古旭阳新材料股份有限公司(下称“旭阳新材”)实控人持股比例超80%,股权高度稳定且集中,但却连续两轮被北交所问询实控人认定问题。

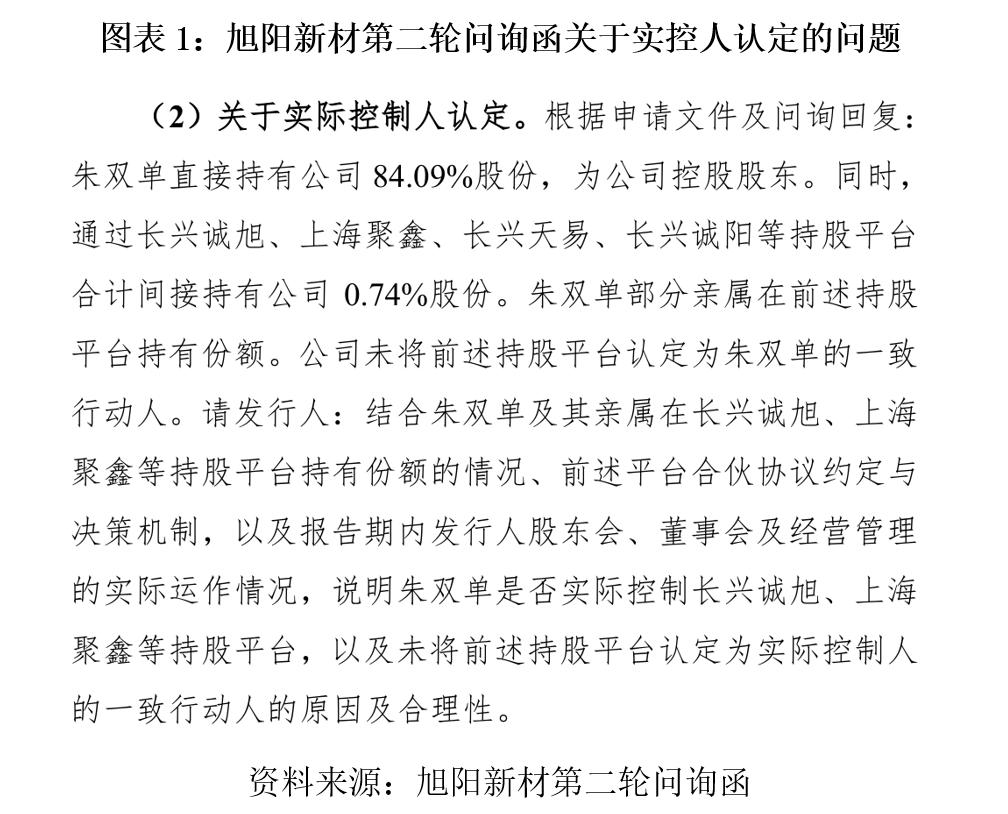

截至招股书签署日(2025年12月24日),股权结构显示,旭阳新材实控人认定为朱双单、徐秋红夫妇,其中,朱双单直接持有旭阳新材84.09%的股权,同时通过四家持股平台间接持股0.74%,股权高度集中;其妻徐秋红未直接、间接持有旭阳新材任何股份,却被列为共同实际控制人。

第一轮问询函中,北交所质疑了实控人配偶零持股却被认定为实控人的合理性;6月18日,北交所发出第二轮问询函,再度指出旭阳新材实际控制人认定的合理性与合规性,其“实控人配偶零持股认定实控人、亲属持股平台未认定一致行动人”的差异化操作,引发资本市场合规争议。

针对实控人配偶零持股却被认定为实控人,旭阳新材给出两大核心理由。其一,朱双单所持全部股份均为夫妻婚内共同财产,徐秋红依法享有财产权益;其二,徐秋红长期任职旭阳新材董事、销售总监,深度参与董事会决策、重大经营规划与日常运营,对公司经营发展具备实质性影响力。同时援引北交所上市先例,称中诚咨询(920003.BJ)、康农种业(920403.BJ)等上市公司均存在配偶零持股但因履职影响力、夫妻财产属性被认定为共同实控人的情形,该认定方式具备行业合理性与合规依据。

相较于配偶实控人认定的合规说辞,旭阳新材对员工持股平台及实控人亲属的一致行动人认定,成为第二轮问询的核心争议点。

第一轮问询函回复文件显示,实控人朱双单通过长兴诚旭、上海聚鑫、长兴天易、长兴诚阳四家员工持股平台间接持股,其近亲属深度参与上述平台持股与公司经营:朱双单姐姐的配偶朱国锁、妹妹朱三丹分别持有上述部分平台份额,从而间接持有旭阳新材股份,且两人分别任职旭阳新材综合管理部经理、销售助理,朱国锁属于管理人员。

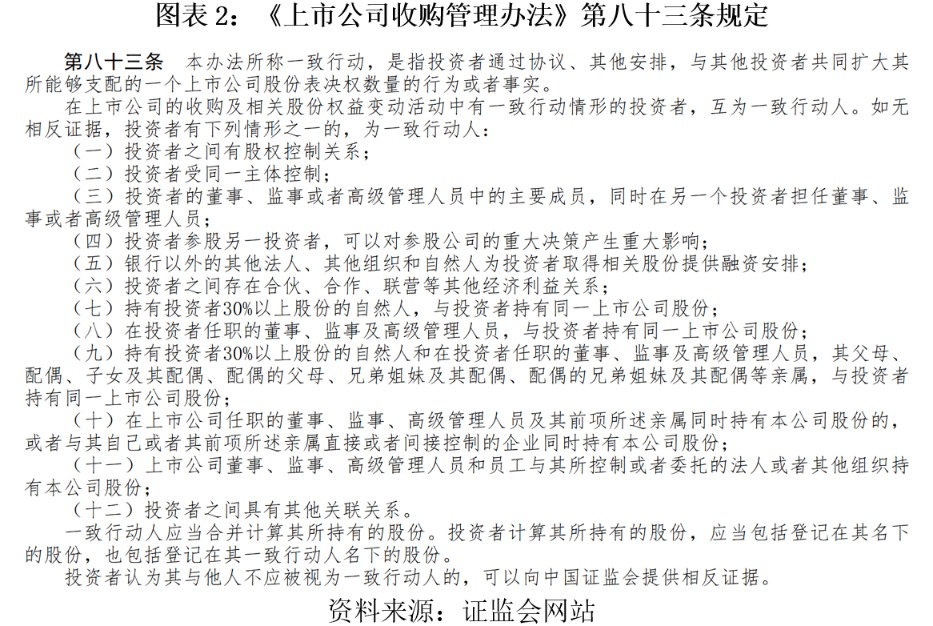

根据《上市公司收购管理办法》第八十三条规定,如无相反证据,投资者有下列情形之一的,为一致行动人:(九)持有投资者30%以上股份的自然人和在投资者任职的董事、监事及高级管理人员,其父母、配偶、子女及其配偶、配偶的父母、兄弟姐妹及其配偶、配偶的兄弟姐妹及其配偶等亲属,与投资者持有同一上市公司股份;(十)在上市公司任职的董事、监事、高级管理人员及其前项所述亲属同时持有本公司股份的,或者与其自己或者其前项所述亲属直接或者间接控制的企业同时持有本公司股份。

实控人持股旭阳新材超30%、其兄弟姐妹及其配偶等亲属间接持有旭阳新材股份,理应认定为一致行动人。值得关注的是,朱国锁还是四家员工持股平台中规模最大的长兴诚旭第一大合伙人,出资比例达19.73%,既是实控人近亲属、员工持股平台核心出资人,又是旭阳新材管理层,却未被认定为实控人一致行动人,合理性明显存疑。

对此,旭阳新材主张实控人朱双单及其近亲属不拥有上述持股平台控制权,因此,未将持股平台及近亲属认定为实控人一致行动人。

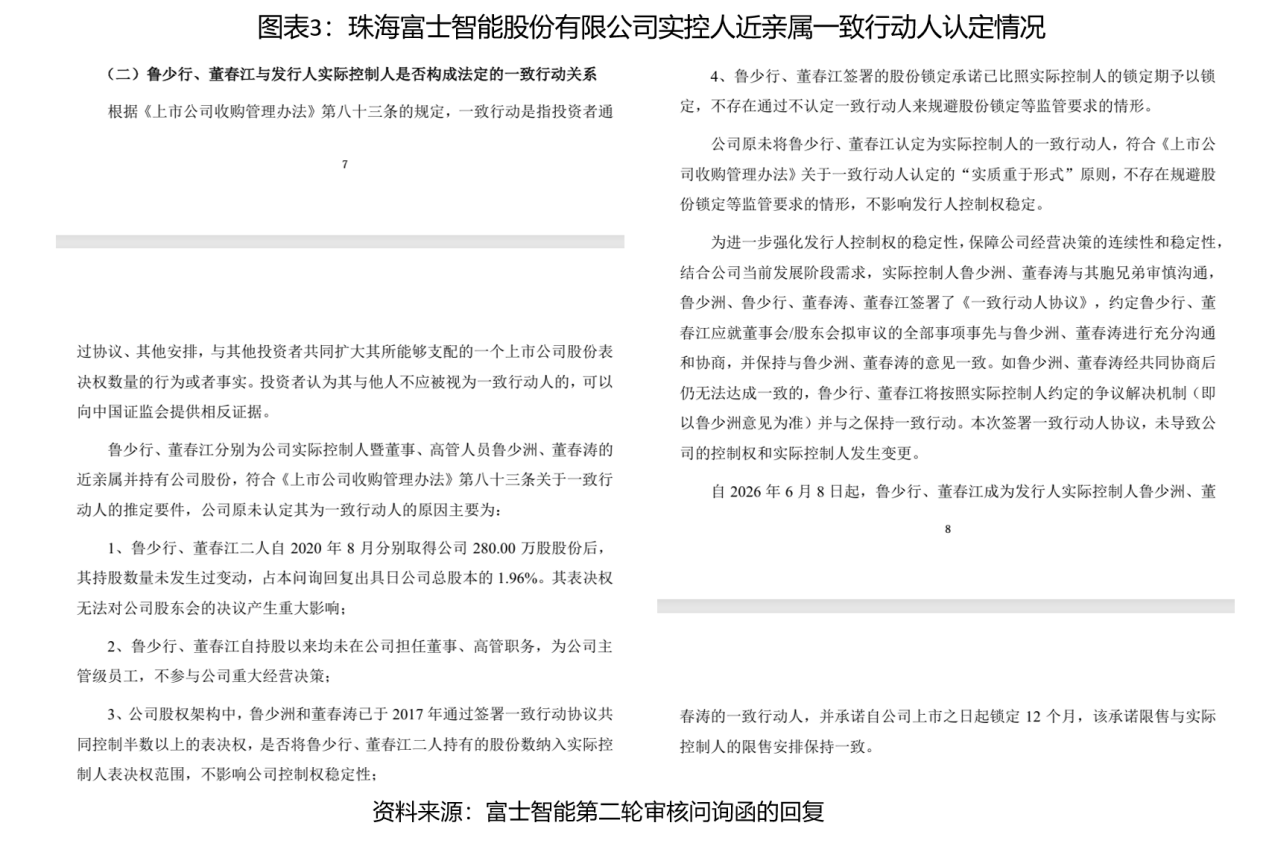

对于类似的问题,北交所早有参考案例。同样申报北交所IPO、目前已提交注册的珠海富士智能股份有限公司,其实控人近亲属持股任职情形与旭阳新材高度相似,企业初期未将相关亲属认定为一致行动人,后续在监管问询下主动修正,由亲属与实控人正式签署一致行动协议,完善控制权认定合规性,成为北交所IPO审核的参考范例。

时代商业研究院分析认为,旭阳新材未将员工持股平台及实控人近亲属认定为实控人一致行动人,不排除背后可能存在方便减持套利的动机。根据北交所上市规则,实控人一致行动人股份解禁周期更长,且后续减持、股权变动均需履行严格的信息披露义务,减持操作受限极大。若将员工持股平台纳入一致行动人范畴,实控人关联股份的流动性将被大幅约束。而当前的认定方式,可规避相关限制,为上市后关联股份灵活减持预留空间。

实控人及一致行动人认定是北交所IPO审核的核心底线问题,直接关乎公司股权稳定性、治理规范性及投资者权益保护。在一轮问询已作出回复的情况下,二轮问询仍继续聚焦实控人认定问题,要求旭阳新材详细论证认定依据、完善披露信息。若旭阳新材无法合理解释规则适用差异,或未将上述对象补充认定为一致行动人,股权治理的合理性或将持续受到监管及市场考问。

7月10日、17日,就实控人及其一致行动人认定的问题,时代商业研究院向正在回复第二轮问询函的旭阳新材发邮件并致电询问,截至发稿,对方仍未回应相关问题。