7月17日,财政部、海关总署、税务总局对外发布《关于调整部分电池消费税政策的公告》(以下简称“《公告》”),对不同类型的电池逐步恢复征收消费税。

(三部门发文截图)

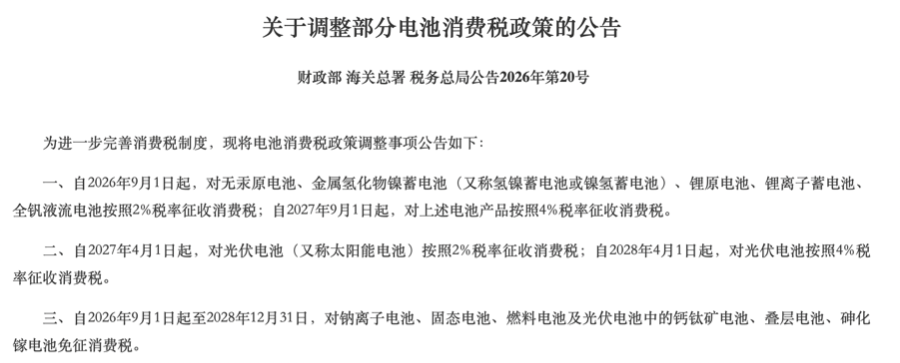

对无汞原电池、金属氢化物镍蓄电池(又称氢镍蓄电池或镍氢蓄电池)、锂原电池、锂离子蓄电池、全钒液流电池,自2026年9月1日起,按照2%税率征收消费税;自2027年9月1日起,按照4%税率征收消费税。

对光伏电池(又称太阳能电池),自2027年4月1日起,按照2%税率征收消费税;自2028年4月1日起,按照4%税率征收消费税。

对钠离子电池、固态电池、燃料电池及光伏电池中的钙钛矿电池、叠层电池、砷化镓电池,自2026年9月1日起至2028年12月31日免征消费税。

《公告》指出,纳税人从生产企业购进、委托加工收回,或以自营、委托方式直接进口已缴纳消费税的电池产品,用于连续生产应税电池产品的,准予按照当期生产领用数量扣除原料已缴纳的消费税税额。

21世纪经济报道记者注意到,为了促进节能环保,2015年我国调整政策,明确将电池纳入消费税征税范围,在生产、委托加工和进口环节征收,适用税率为4%。当时,对于无汞原电池、金属氢化物镍蓄电池、锂原电池、锂离子蓄电池、太阳能电池、燃料电池和全钒液流电池免征消费税。

时至今日,随着我国电池产业的日渐成熟壮大,2015年执行至今的优惠政策面临调整。这与今年7月初,财政部、税务总局、工信部三部门发文调整新能源汽车车船税优惠政策的逻辑类似:在新能源产业发展初期,政策予以支持;随着产业的发展壮大,需要税收政策回归其调节功能。逐步恢复对电池征收消费税,也能在一定程度上缩小燃油车和电动车的税收负担差距。

当然,政策层面对于部分新技术电池依然给予了支持。《公告》列举的钠离子电池、固态电池、燃料电池及光伏电池中的钙钛矿电池、叠层电池、砷化镓电池,将依然享受免征消费税的优惠政策,该项优惠政策将执行至2028年底。

我国消费税从制度设计上来看,主要针对那些对环境有一定负面影响的、不利于身体健康的、高档的消费品,包括成品油、电池、涂料、小汽车、烟、酒、高档手表、游艇等,属于针对特定消费品的调节型税收。2025年,我国国内消费税收入为1.69万亿元,为仅次于增值税、企业所得税的第三大主体税种。

逐步恢复对电池征收消费税,也能进一步增加财政收入。近年来,我国财政收支矛盾加剧,各级政府均在过“紧日子”,尤其当前新旧动能分化加剧,逐步取消部分执行多年的优惠政策,能更好地发挥税收筹集财政收入的职能。