国内首份汇集注册分析师观点的复盘日报。

AI摘要:经济或已过年内低点,7 月大规模刺激政策概率低,市场调整后反弹可期,科技主线仍具性价比。碳达峰政策落地,火电、水电、绿电景气上行。银行流动性宽松、高股息凸显,净息差有望企稳,估值修复机会显现。

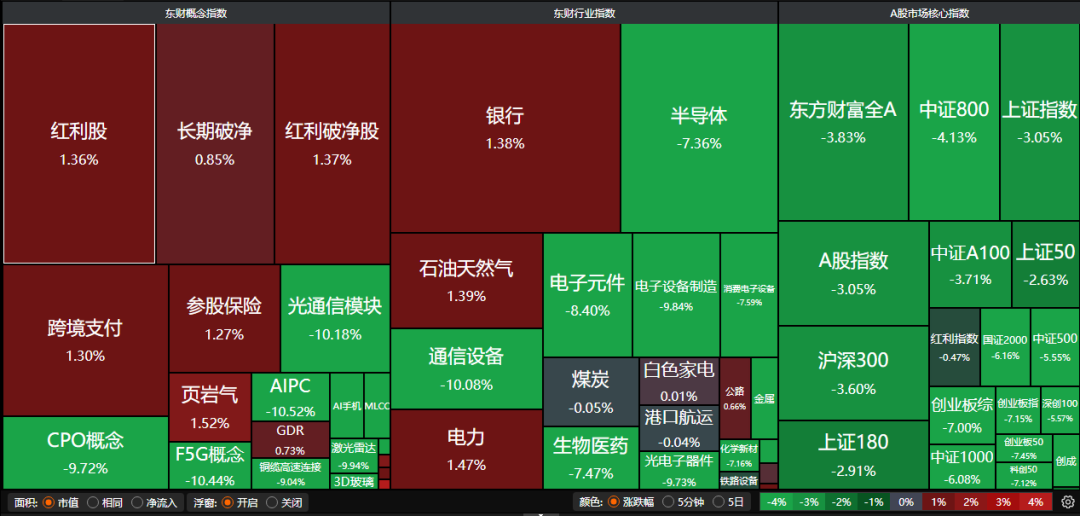

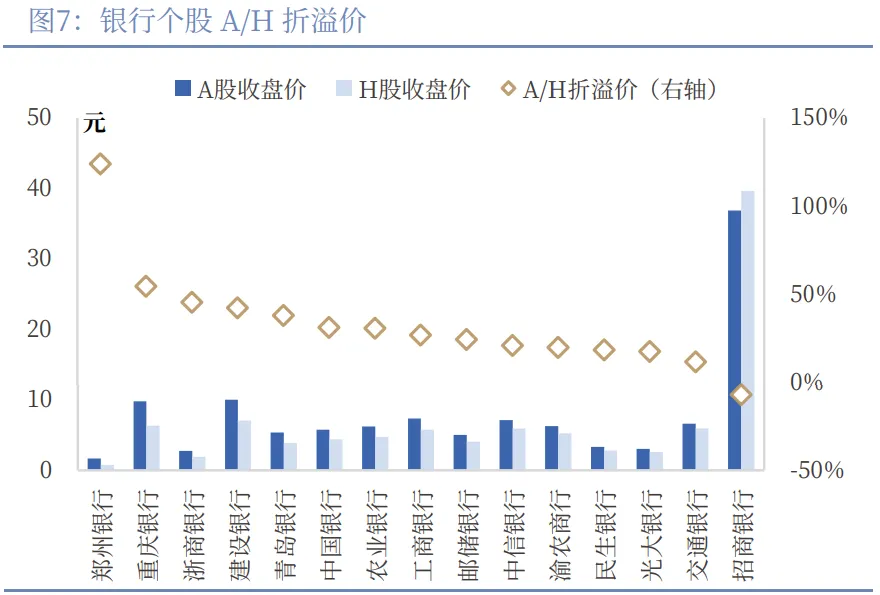

A股三大指数今日集体大跌,沪指跌3.05%,深证成指跌5.40%,创业板指跌7.15%。沪深京三市成交额2.67万亿,较昨日放量2527亿。行业板块呈现普跌态势,仅电力、核力发电、公用事业、银行板块逆市上涨,半导体、元件、医疗服务、电子化学品、消费电子、机器人、化学制药、通信设备板块跌幅居前。

一、【主流券商核心观点】

1、国金证券:经济或已度过年内的最低点

总的来看,当前经济或已经度过了年内的最低点,经济持续向新向优,实现全年经济增速目标的压力不大。政策从稳总量向提效率切换,在总量经济不存在压力时,下半年政策的重心在产业政策引导和存量政策落地上。

2、华安证券:反弹值得期待

近期市场快速调整,对前期畏高情绪释放到位,继续下行空间有限、反弹可期。配置上,近日市场估值扩散和高切低轮动仅是主线调整期的避险反应,非持久之计,随着反弹到来,机会将重回产业主线,当下正是布局时机,通信更具性价比,重视光模块、液冷、光纤、AIDC 等。

3、东方财富证券:7月政治局会议前瞻

政策紧迫性偏弱,大规模增量刺激概率或较低。当前出口与科技产业动能较强,经济有望整体运行在合理区间。因此,7月政治局会议推出大规模增量刺激政策的概率可能较低,政策重心或将落在存量工具的落地与效能释放上。

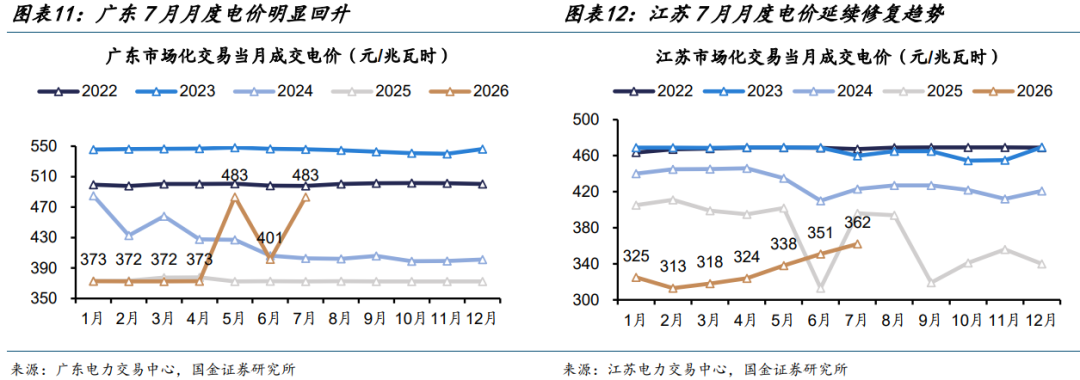

二、【电力板块逆市爆发】

1、国盛证券:

“十五五”碳达峰行动方案与三年节能降碳行动计划双落地,同时明确节能降碳顶层设计与路径规划,从发电侧、网侧、用户侧三端发力提升绿电系统消纳能力。建议关注煤电一体化&高长协煤比例&电价反转预期火电企业。水电来水可期叠加二季度业绩预期稳增长。电算协同有望打开绿电企业新增长空间,看好优质风光资产。

2、中泰证券:电力市场投资力度的持续高增

零售侧分时电价从固定分时到取消固定分时,对售电行业既是挑战也是机遇。电力市场投资力度的持续高增,叠加产业新业态新模式的涌现,带来了更多的电力产业投资新机遇。

3、国金证券:水电火电景气度向上

火电当前已进入业绩和估值双底区域,二季度或为全年盈利低点但预计仍好于市场预期,随着煤价企稳、电价传导以及2026年度长协电价修复,火电盈利能力有望持续改善。水电方面,进入主汛期后水文条件明显改善,在去年同期来水偏枯的低基数下,水电发电量有望实现大幅增长,而电价整体保持稳定,盈利弹性优于其他电源类型。

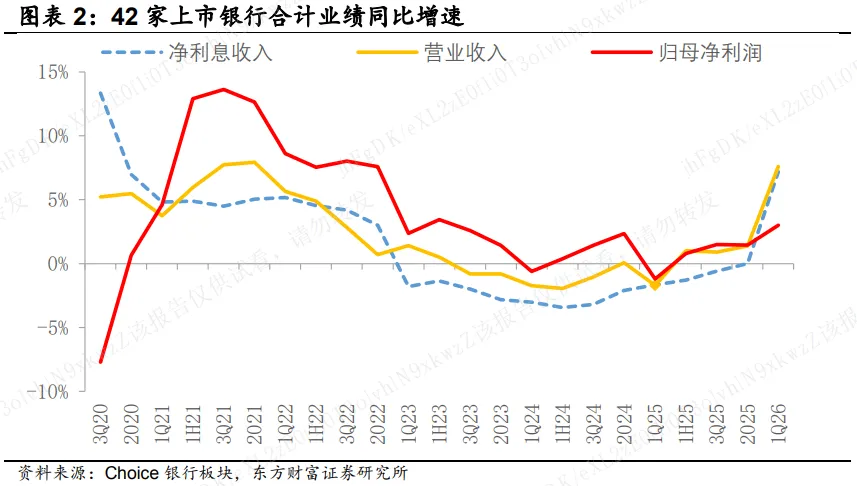

三、【银行股逆市走强】

1、中国银河:继续看好银行板块

央行二季度货币政策例会召开,适度宽松和流动性充裕政策导向不变,银行红利价值延续,补充资本进一步对银行经营和分红稳健性支撑,本周8家银行密集分红,分红比例27.64%,进一步验证其红利属性。与此同时,结构分化和货币政策工具精准发力之下,部分优质区域银行业绩表现有望持续超预期,存在个股优选机会。我们继续看好银行板块配置价值,维持推荐评级。

2、东方财富证券:股息丰厚,修复在望

关注银行板块在业绩回暖和风格平衡驱动下的估值修复机遇。伴随着业绩企稳回升态势持续,以及市场对高股息等稳健风格的关注度提升,银行板块的配置价值或逐步凸显。

3、东方证券:看好银行板块绝对收益

2026年银行板块有望回归基本面叙事:十五五开局之年,政策性金融工具加持下资产扩张仍有韧性;仍处于存款集中重定价周期,支撑净息差有望企稳回升;结构性风险暴露仍期待有政策托底。2026年,保险行业将系统性执行I9,公募考核新规的中长期引导效应也有望显现,我们看好2026年银行板块绝对收益。