AI摘要:三季度A股进入风格再平衡阶段,全球经济呈K型分化,中报重点布局AI、涨价周期、制造出海赛道。端侧AI新规落地,AI手机迎来产业扩容窗口。创新药多重政策加持,出海商业化空间广阔,板块底部反转,具备长期配置价值。

本周,A股三大指数全线回调,沪指下跌5.81%,深证成指下跌8.90%,创业板指下跌10.78%。行业方面涨少跌多,煤炭、银行、食品饮料、石油石化等上涨;电子、国防军工、建筑材料、通信、机械设备等行业领跌。

1、再平衡,从单一走向多元

东方财富证券:再平衡,从单一走向多元

我们认为Q3中国股市的内外部环境已具备条件来“再平衡”,市场的行业表现有望从单一化走向多元化,有望先逐步修复可能被“错杀”的资产。比如可以关注6月中下旬因市场极致分化出现“恐慌盘”,导致明显下跌的部分优质蓝筹资产。建议关注非银金融、创新药、互联网、必选消费、游戏、煤炭、锂电等。主题方面建议关注商业航天、机器人等。同时中期来看,我们也依然看好国产AI链中“真科技”龙头的配置价值。

中金公司:中报业绩关注三条投资主线

当前市场受外部不确定性影响较大,业绩期投资者有望更关注基本面动向,通过中报寻找结构性亮点。业绩披露阶段重点关注,1)中报业绩亮点领域,例如上游油气化工和部分金属、电力设备、非银金融等。2)AI产业链。3)供需相对平衡的周期行业,结合产能周期位置和需求回升,关注细分化工品、光学光电子、部分创新药等。

中信建投证券:K型分化走到了哪一步?

当前全球主要经济体呈现出远超科技产业范围的全面“K型”分化,这一宏观特征在中、美、日、韩四国宏观数据中均得到了印证。本轮 AI 科技周期与逆全球化趋势共振之下,分化正从一国内部的结构性撕裂,进一步延伸至国家间的发展层级与实力重构。

华泰证券:业绩期关注AI、涨价、制造三大线索

随着业绩预告密集披露期临近,市场关注中报前瞻,我们从多个维度观察。1)AI产业链的元件、存储、半导体设备/材料、光通信、光电、游戏景气爬坡;2)涨价链的航运、玻纤、煤炭、造纸、部分化工品、铜等景气爬坡;3)制造出海方向的航海装备、通用自动化、电池、工程机械等景气改善。

2、AI应用迎利好

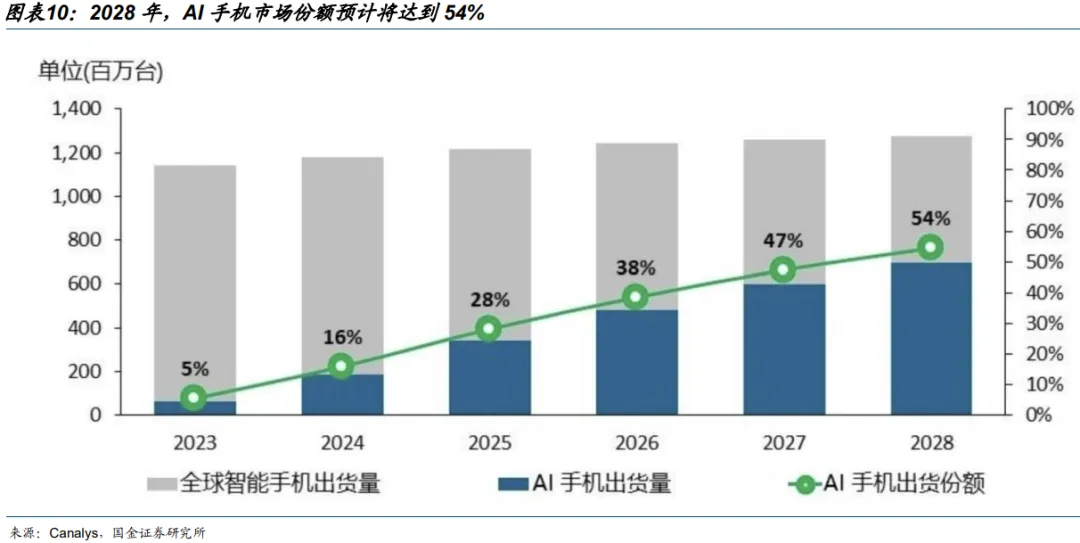

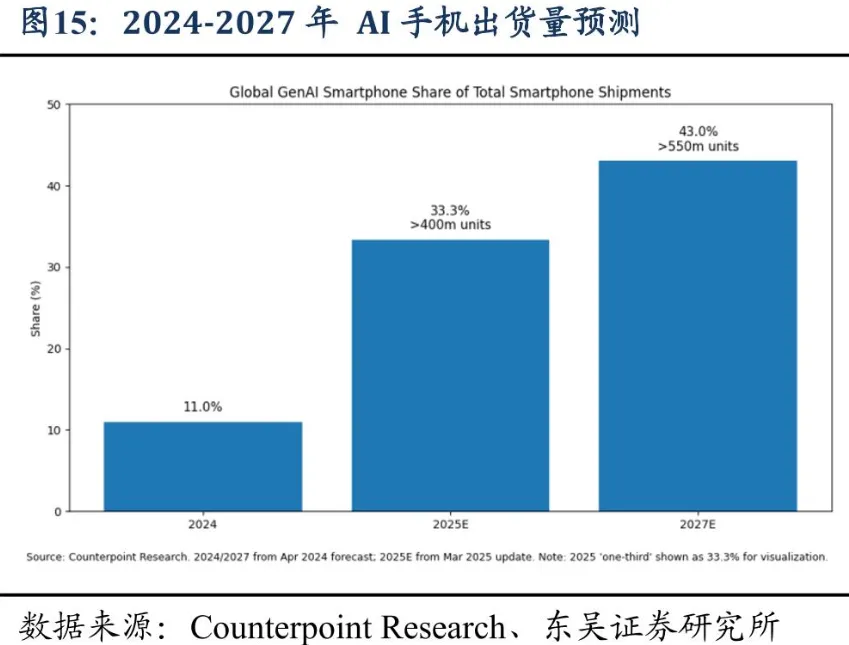

《人工智能拟人化互动服务管理暂行办法》于7月15日正式施行,苹果、华为、三星、小米、OPPO、中兴等7款手机端侧生成式AI服务同日完成备案。

国金证券:超级入口争夺战

AI手机作为超级载体确立“大云小端”端云协同算力架构,同时带动全产业链与多品类AI终端市场扩容,打开长期产业增长空间。

东吴证券:AI端侧加速发展

伴随端侧AI向多模态感知和系统级智能体演进,端云协同有望成为主要路径,持续推动智能手机、AI眼镜及可穿戴设备在算力、存储、连接、功耗与散热等方面升级。

上海证券:AI手机有望成为爆点

AI智能体手机有望成为2026年WAIC消费电子领域一大爆点,对于智能体手机的推出,应当更关注在监管机构监督下,AI厂商、互联网服务平台及消费者之间能否在隐私保护、利益协调等方面达成共识,同时明确当下AI智能体手机的边界。

中山证券:

有了大规模语言模型的加持,新的多模态交互将取代传统的、单一的触控屏交互,逐渐实现从图形用户界面GUI到语音用户界面VUI的跨越式转变,用户可以以更直观、更自然的方式与手机沟通。多模态输入和输出能力相结合,可以极大强化智能手机的生产力工具属性。

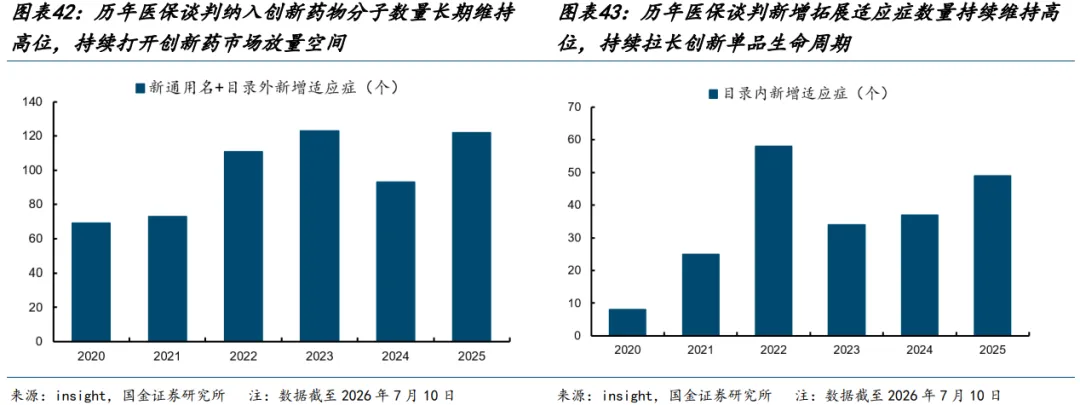

3、医药板块持续活跃

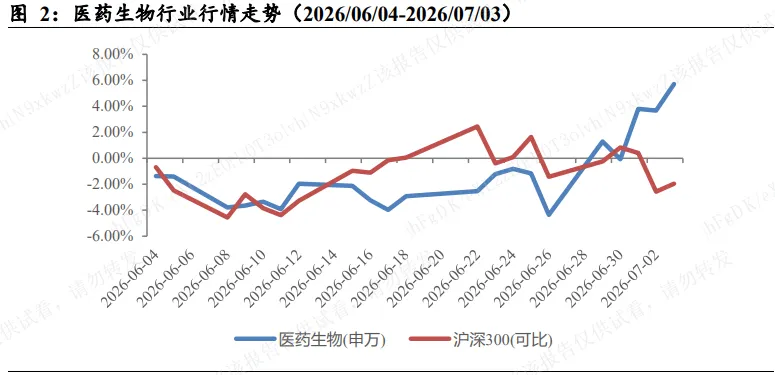

东北证券:底部反转行情强势启动

本周多项利好政策集中落地,从支付端和审评端双向赋能创新药产业发展。医保+商保双通道支付体系成型。重磅产业政策红利集中释放,叠加海外创新药行业景气度持续传导,创新药板块估值修复窗口全面打开,底部反转趋势确立,当前时点建议把握本轮创新药主线行情机会。

国金证券:把握创新药底部布局机遇

我们持续看好国内创新药出海β向上可持续性,提示投资者关注2027年起众多前期已达成BD的分子将在海外开启商业化新周期所带来的投资机会,持续看好国内创新药步入业绩兑现黄金窗口。

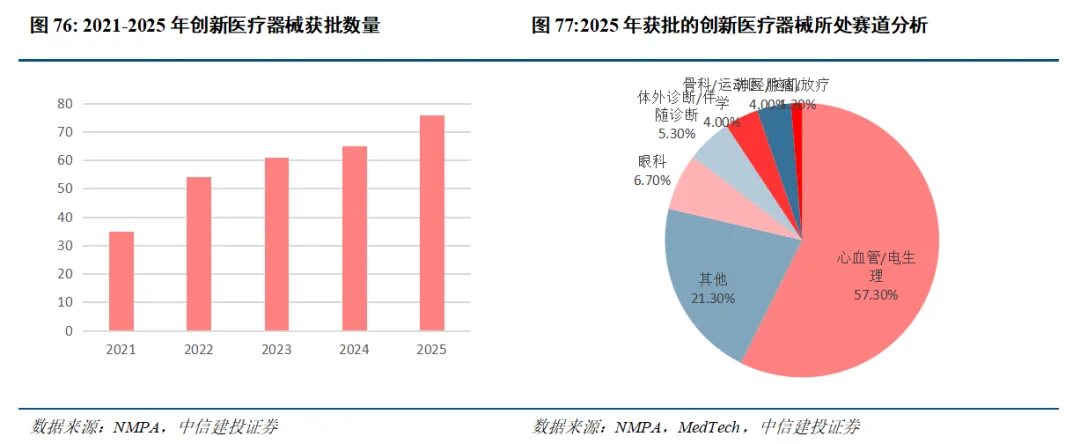

中信建投证券:创新价值凸显

中国医药具有“创新升级 + 供应链韧性”优势,2025年创新药海外授权首付款大幅超去年全年,器械也在积极探索出海路径 。美国主导早期研发与高端定价,但跨国药企专利悬崖下需求旺盛,中国资产全球性价比凸显,内外协同空间广阔。