近日,运营中国首部实景历史舞剧《长恨歌》的陕西旅游(870432),在历经中介被调查、业绩波动与主动撤回上市的三年蛰伏后,再次冲刺沪市主板IPO获受理。

“斯山为大幕,斯水作舞台,斯地真历史,借我入戏来。”《长恨歌》总策划、原陕西旅游集团公司(下称“陕旅集团”)董事长张小可曾这样评价陕西旅游。

戏中,陕西旅游坐拥余音绕梁的《长恨歌》;戏外,陕西旅游身为陕西省国资委实控企业,正试图打破陕西省旅游公司的亏损困局。

业绩反转成再闯关底牌

所谓“六宫粉黛无颜色”,2024年陕西旅游归母净利润突破5亿元大关的同时,陕西现有的三家旅游上市公司西安旅游(000610)、曲江文旅(600706)及西安饮食(000721)同年合计归母净亏损超5亿元。

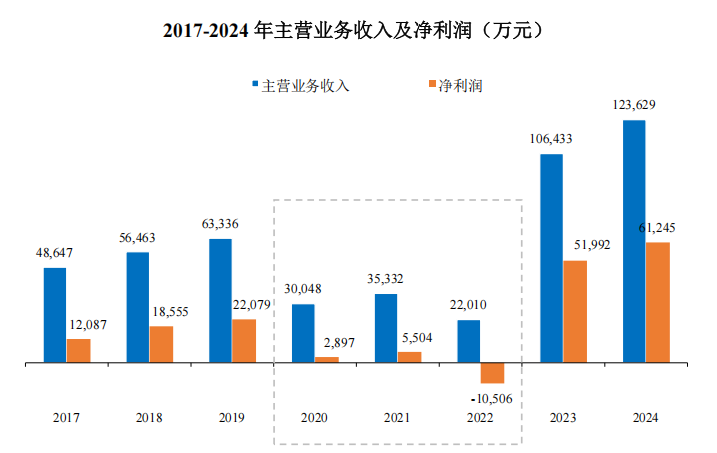

经历2020-2022年的疫情对文旅行业的沉重打击,在文旅公司普遍亏损的情况下,依托华清宫和华山等优质旅游资源的陕西旅游2020年主营业务收入虽腰斩至3亿元,但其净利润仍有2897万元,直到2022年才出现主营业务的亏损。

图片来源:陕西旅游招股书,下同

2022年12月管控放开后,公司2023年营收直接翻了近5倍,从2022年的2.24亿元飙升至10.71亿元,归母净利润也直接从亏损0.74亿元增长至盈利4.18亿元。

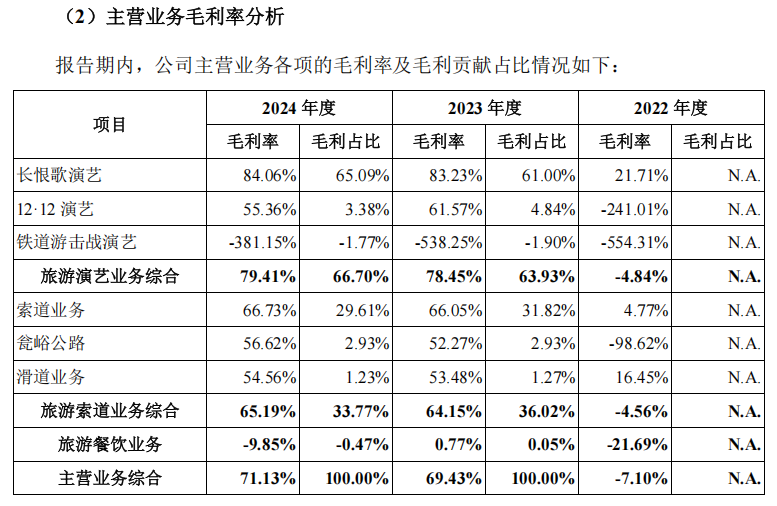

据其更新的招股书,陕西旅游2024年实现营收12.45亿元,同比增长16.18%;归母净利润5.03亿元,同比增长20.26%;公司主营业务毛利率高达71.1%,高于同业可比公司毛利率的平均值56.62%。

《财中社》注意到,其业绩支柱来自两大核心资产:中国首部实景历史舞剧《长恨歌》领衔的旅游演艺板块贡献7.39亿元收入,占总营收59.74%,综合毛利率79.41%;被称作“世界索道建设奇迹”的华山西峰索道及华威滑道等旅游索道业务创收4.56亿元,占比36.85%,综合毛利率65.19%。

诞生于2006年的《长恨歌》在近20年间通过冬季版更新、舞台技术升级和演员梯队建设等多种方式实现了产品的创新,甚至2017年颁布的《实景演出服务规范》的3项国家标准也均以《长恨歌》的管理和服务为蓝本。

从《长恨歌》的观看人次就可见陕西旅游业绩“扛把子”的火爆程度。疫情以前的2017-2019年,《长恨歌》的观看人次为67万、79万和78万人次;疫情后的2023-2024年,《长恨歌》观看人次暴涨到214万和249万人次。

同样,华山西峰索道疫情后也迎来了一波业绩增长:2017-2019年,乘索人次分别为236万、251万、280万人次;疫情后的2023-2024年,乘索人次增长至336万和371万人次。

“全靠同行衬托”

相比之下,其他3家由西安曲江新区管委会掌控的“曲江系上市公司”陷入运营困局,在疫情之后的表现不如陕西旅游,运营模式和主营业务的短板愈发明显。

2022-2024年,西安旅游分别实现营收3.96亿元、5.5亿元和5.82亿元,归母净亏损分别为1.67亿元、1.54亿元和2.6亿元。2025年第一季度实现营收9489万元,同比下降27.4%;归母净亏损3232万元,同比下降7.32%,亏损的势头仍未止住。

西安旅游目前主营业务主要有酒店业和旅行社两大传统板块,2024年酒店业实现营收1.36亿元,毛利-1489万元;旅行社业务实现营收3.87亿元,毛利仅1803万元。随着旅行社规模扩大、资产减值和酒店业务投资不达预期,西安旅游最近五年的经营活动现金流量净额持续为负。与此同时,西安饮食自2021年便开始亏损,2021至2024四年累计亏损已超6亿元。

而坐拥大唐不夜城、大雁塔、大唐芙蓉园和西安城墙等知名网红景区的曲江文旅日子也不好过,2022-2024年,其分别实现营收8.9亿元、15.04亿元和12.53亿元,归母净亏损分别为2.49亿元、1.95亿元和1.31亿元。2025年第一季度实现营收3.06亿元,同比下降23.67%;归母净亏损4361万元,同比下降2162%,跟西安旅游可谓“难兄难弟”。

曲江文旅主营业务由酒店餐饮和景区运营管理构成,2024年分别占据其营收的22%和52%,利润占比分别为6.62%和72%。公司的轻资产运营模式在后疫情时期逐渐暴露缺点,只收取景区的固定管理酬金,而未能吃到门票营收增长的红利。其拖欠账款也成一大问题,控股股东西安曲江旅游投资(集团)有限公司因相关欠款方未能及时还款,导致其持有的1600万股公司股票被司法冻结并拍卖。

上市长跑屡遇波折

在同行上市公司的衬托下“一枝独秀”的陕西旅游,其IPO的进程却并不顺利。

成立于1988年的陕西旅游,为陕西老牌文旅国企,其资本化征程始于2017年1月新三板挂牌,同年7月即启动上市辅导。2020年12月,公司IPO申请获证监会受理,但因合作机构信永中和会计师事务所、北京市金杜律师事务所被立案调查而中止。

2022年4月,陕西旅游的IPO审查恢复,但因疫情等外部环境的影响,公司业绩骤降,归母净利润亏损0.74亿元,最终于同年7月主动撤回申请。

2023年陕西旅游业绩触底反弹,同年12月,公司再次启动上市辅导,辅导机构为中金公司(601995)。历经1年半,公司主板IPO再获受理。

此次IPO重启背后,是陕旅集团对省级旅游资本平台的迫切需求。公司控股股东陕旅集团直接及间接控制公司54.28%股权,而陕旅集团则为陕西省国资委全资控股,公司实控人也为陕西省国资委。

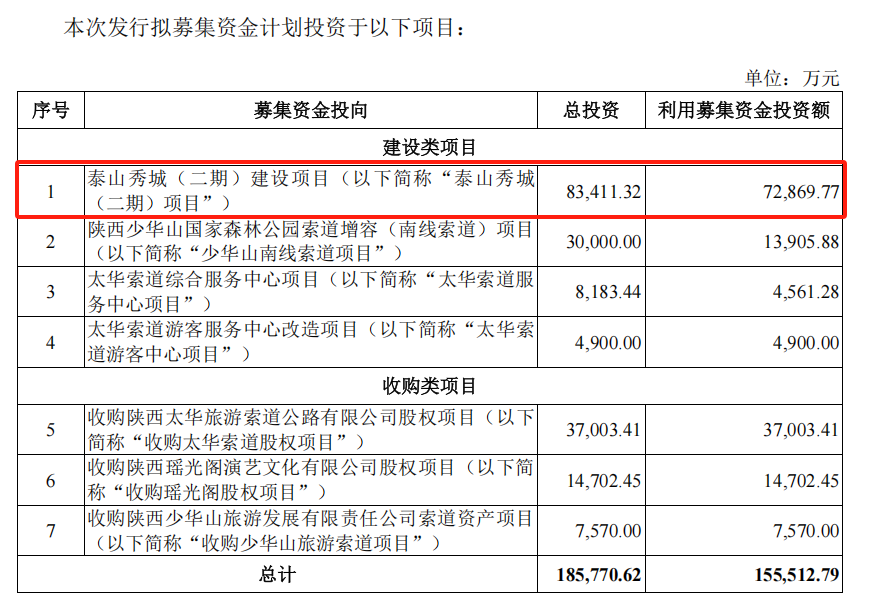

据更新的招股书,陕西旅游本次拟募资15.55亿元,其中逾半数资金(7.29亿元)投向泰山秀城二期项目。公司首次IPO时,曾将泰山秀城一期项目作为募投计划之一,即使首次IPO失败,也仍完成了一期项目。足以证明,该项目承载着公司跨区域复制“华山经验”的野心,以与文旅资源更丰富的“曲江系公司”相竞争。

但经营数据揭示严峻现实。一期项目运营主体陕旅(泰安)文化旅游有限公司连续三年亏损,2022-2024年累计净亏损超5700万元;核心剧目《铁道游击战》上座率仅11%-14%,远低于《长恨歌》的47%-87%。为分担风险,2024年11月公司引入泰安市财政局旗下山东泰山财金实业有限公司,合资成立演艺公司共同开发《鲁智深》《山海秘境》等新剧目。

资源枷锁下的陕西旅游

如今,旅游消费亦呈复苏甚至爆发态势,最近的2025年“五一”假期,国内出游总花费1802.69亿元,同比增长8%。

据陕西省文化和旅游厅数据,2025年春节假期,该省51个重点景区接待游客共791.3万人次,同比增长3.11%;旅游经营收入4.46亿元,同比增长6.26%;全省营业性演出总场次达2439场,同比增长203.23%。

值得关注的是,在一片向好的市场和业绩之下,目前陕西旅游仍面临多重不可控风险。陕旅集团旗下区域性OTA平台骏途网(839202)业绩经历断崖式下滑,2024年营收同比减少5.84%至2.32亿元;归母净亏损3391万元,同比增亏673%。陕旅集团亟需陕西旅游扛起大旗。

但陕西旅游核心资产《长恨歌》的演出场地依托华清宫景区,合作协议期限仅剩9年(2034年8月5日到期),同时公司提示称,《长恨歌》长期运营所积累的市场期望与品牌定位也可能限制其持续创新,存在观众审美疲劳和市场吸引力下降的潜在风险。

而西峰索道及华威滑道的特许经营权分别将于2047年、2046年到期。更严峻的是,华山景区资源有偿使用费政策尚未落地,公司虽已按索道收入10%比例计提成本,但若未来资源有偿使用费收费标准高于计提比例,或将冲击公司现金流。同时,索道票价由政府定价的模式,也使公司丧失价格调整主动权。

“天生丽质难自弃”,对于陕西旅游而言,此次IPO不仅是融资通道,更是检验其从门票经济依赖者转型为文旅内容输出者的试金石。若成功上市,陕西旅游或将改写陕西省旅游上市公司“全体亏损”的尴尬局面。

陕西旅游要跳出单靠华山与华清宫吃饭的现状,亦仰仗于其复制“华山经验”的泰山项目的成败。未来,是“此恨绵绵无绝期”,还是“回眸一笑百媚生”,仍待“七月七日长生殿”。