7月15日,中泰证券(600918.SH)发布公告,回复上交所关于其向特定对象发行股票申请的问询,并更新了募集说明书。上交所本次问询的问题包括本次发行方案、业务和经营情况、行政处罚及未决诉讼、其他四大类。监管对于中泰证券审核集中提出了七大问题,涵盖13个小点。

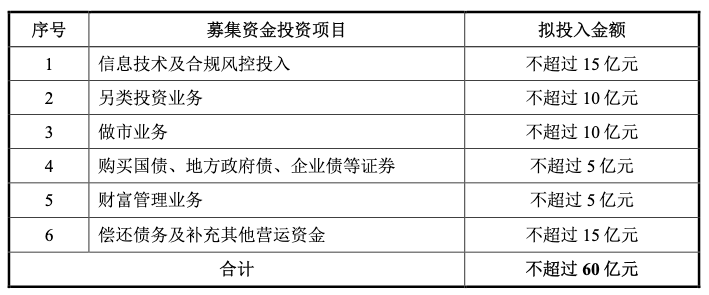

中泰证券此次定增拟募集资金不超过60亿元,用于信息技术及合规风控投入、另类投资、做市业务、财富管理、偿还债务及补充其他营运资金等六大方向。本次认购对象包括控股股东枣矿集团在内的不超过35名特定投资者,枣矿集团认购数量为本次发行股票数量的36.09%,认购金额不超过21.66亿元。

针对中泰证券60亿元定增“补血”,监管关注点首先聚焦于融资规模和时机是否符合规定。

上交所要求中泰证券,结合股东回报和价值创造能力、市场发展趋势、公司战略布局、本次募集资金具体投入内容及其在报告期内的经营情况、与同行业可比公司的对比情况等,说明本次再融资的主要考虑及必要性。同时,结合公司资产负债情况及现有货币资金的使用安排等,分析本次融资规模的合理性。

中泰证券在回复中强调,自2020年上市以来未进行股权融资,主要依赖债务融资导致净资本补充不足,截至2024年末净资产427亿元,资本实力在行业中处于中下游。2022年以来上市券商平均融资规模达88.8亿元,中泰证券60亿元的募资计划低于行业均值,且募资额占净资产比例(13.99%)亦低于行业平均水平。从募集资金具体用途来看,中泰证券认为,本次募集资金投向与上市券商再融资募集资金投向不存在明显差异。

不过,对比2024年净利润同比下滑47.9%至9.4亿元的表现,市场对其资本运用效率存疑。

中泰证券表示,本次融资是实现公司战略布局的重要支撑。另外,本次发行后,公司净资本将进一步增加,从而降低公司的流动性风险,有利于公司提升全面风险管理能力和风险抵御能力,促进公司业务的稳定健康发展。

值得关注的是,中泰证券负债率高企,面临着偿债风险。

上交所要求,结合公司主要有息债务构成、资金状况及未来现金流收支安排、长短期债务情况及偿付计划等,说明公司是否存在偿债风险,相关风险揭示是否充分。

此次定增,公司拟投入不超过15亿元用于偿还债务及补充其他营运资金,降低财务费用,增强风险抵御能力。

据回复公告,报告期内,公司资产负债率分别为70.93%、69.12%、69.04%和67.41%,截至2025年3月31日,公司有息负债总额为848.73亿元,其中短期借款、应付短期融资款、拆入资金、卖出回购金融资产款等短期债务占比为52.38%。随着公司各项业务的持续发展,营收规模的不断扩大,为保障日常经营的资金需求,公司债务规模有可能进一步增加,若公司出现持续亏损、盈利能力下降、融资渠道受限等异常经营情况,公司将面临一定的偿债风险。

此外,中泰证券面临自有资金匮乏的窘境——截至2025年3月末,公司622.66亿元货币资金中,542.34亿元为客户资金,真实自有资金仅80.32亿元,占总资产比例不足4%。

中泰证券表示,公司须保证充足的流动资金以满足日常业务需求,结合公司目前货币资金、净资本情况等,公司存在资本缺口,本次融资规模具有合理性。

另外,是否存在影响定增的重大诉讼,具体内容、涉及金额及最新进展如何,也被监管重点问询。

截至2025年一季度,中泰证券(含合并报表范围内主体)尚未了结的标的额超过5000万元的案件共18起,尚未了结的标的额超过5000万元的案件剩余16起。

中泰证券表示, 整体来看,公司尚未了结的重大诉讼、仲裁案件不会对公司的生产经营、财务状况及未来发展产生重大不利影响。针对公司作为被告的尚未了结的重大诉讼、仲裁案件,由于案件的判决结果存在较大不确定性且中泰证券无法估计可能的赔偿金额,未计提预计负债。

业绩方面,中泰证券年报显示,2024年营收、净利双双下滑:营业收入108.91亿元、归属于上市公司股东的净利润9.37亿元,同比分别下降14.66%、47.92%。对于业绩下滑的主要原因,中泰证券表示,主要为子公司投资业务收入同比减少,上年同期合并万家基金产生股权重估收益。

2025年一季度,公司实现营业收入25.45亿元,同比微增0.23%;归母净利润3.70亿元,同比增长11.61%。