国家金融监督管理总局(下称“金融监管总局”)近日发布《地方资产管理公司监督管理暂行办法》(下称《办法》),明确监管职责分工,划定五大经营红线,约束规范地方AMC经营,严限跨区经营以遏制监管套利与风险外溢。

我国资产管理公司体系分为全国性金融资产管理公司和地方资产管理公司(AMC)两大类别。历经十余年发展的地方AMC行业,正面临从规模扩张到质效提升的转型挑战,头部机构与尾部机构分化加剧。

招联首席研究员董希淼对第一财经表示,这是第一个在全国层面关于地方AMC监管的办法,填补了监管制度空白,有助于完善地方AMC监管工作,引导地方AMC规范稳健经营,与金融资产管理公司形成协同,助力防范化解中小金融机构和区域性金融风险,更好实现经济高质量发展。

金融监管总局指出,《办法》出台是贯彻落实中央金融工作会议精神的有力举措,有助于完善地方资产管理公司监管制度,引导行业提高风险管理和合规经营水平,夯实可持续发展基础。

央地分工明确监管职责

早在2021年5月,原银保监会就将《地方资产管理公司监督管理暂行办法》列入当年规章立法工作计划中。2024年8月,金融监管总局在对十四届全国人大二次会议建议的答复中披露,已会同财政部等部门研究制定地方资产管理公司监管办法,全面贯彻落实中央金融工作会议精神,立足强监管防风险,坚持问题导向,针对行业发展与监管中的突出问题,细化监管规则。

在市场看来,《办法》与去年颁布的《金融资产管理公司不良资产业务管理办法》秉承同一监管思路,体现出金融监管总局对不良资产行业的行为监管、主体监管等要求,将有力推动不良资产行业的规范性发展。

“作为地方金融组织,地方AMC在发展过程中,自身存在一些问题和不足,如部分地方AMC偏离主业,脱实向虚,擅自扩大经营范围,以收购不良资产名义为企业或项目提供融资;部分地方AMC帮助金融企业虚假出表,掩盖不良资产。”董希淼对第一财经表示。

针对部分地方AMC此前存在的主业偏离、杠杆滥用、风险传导等问题,《办法》强制地方资产管理公司回归本源,立足主责主业。

在监管职责分工上,《办法》明确规定,省级地方金融管理机构对本地区地方资产管理公司的监督管理和风险处置负总责。国家金融监督管理总局负责制定地方资产管理公司监管规则,对省级地方金融管理机构进行业务指导和监督。

同时,地方资产管理公司设立、终止等重大事项统一由省级地方金融管理机构负责,不得下放。在坚持省级负总责的前提下,省级地方金融管理机构可以授权省级以下承担地方资产管理公司监管职能的机构开展非现场监管、现场检查、违法违规行为查处等监管工作。

法询金融研究院专栏作家陈超认为,本次《办法》将2017年第五次全国金融工作会议中关于地方资产管理公司的监管职责予以细化明确,与2021年的《地方资产管理公司监督管理暂行办法》(征求意见稿)、《地方金融监督管理条例》(征求意见稿)等有关内容表述一致,意在落实全国金融工作会议精神,细化中央金融监督管理部门和地方金融管理部门的不同职责要求。

严限跨区经营

地方AMC成立初衷是聚焦本地不良资产处置,但近年来跨区经营问题突出,导致责任界定模糊、风险跨区域传导加剧。

此次《办法》在经营区域上作出严格限定:地方AMC须立足本地,在所在省级行政区域内开展业务,原则上不得跨区域经营,仅个人不良资产批量收购、非金融不良资产收购等少数情形除外。

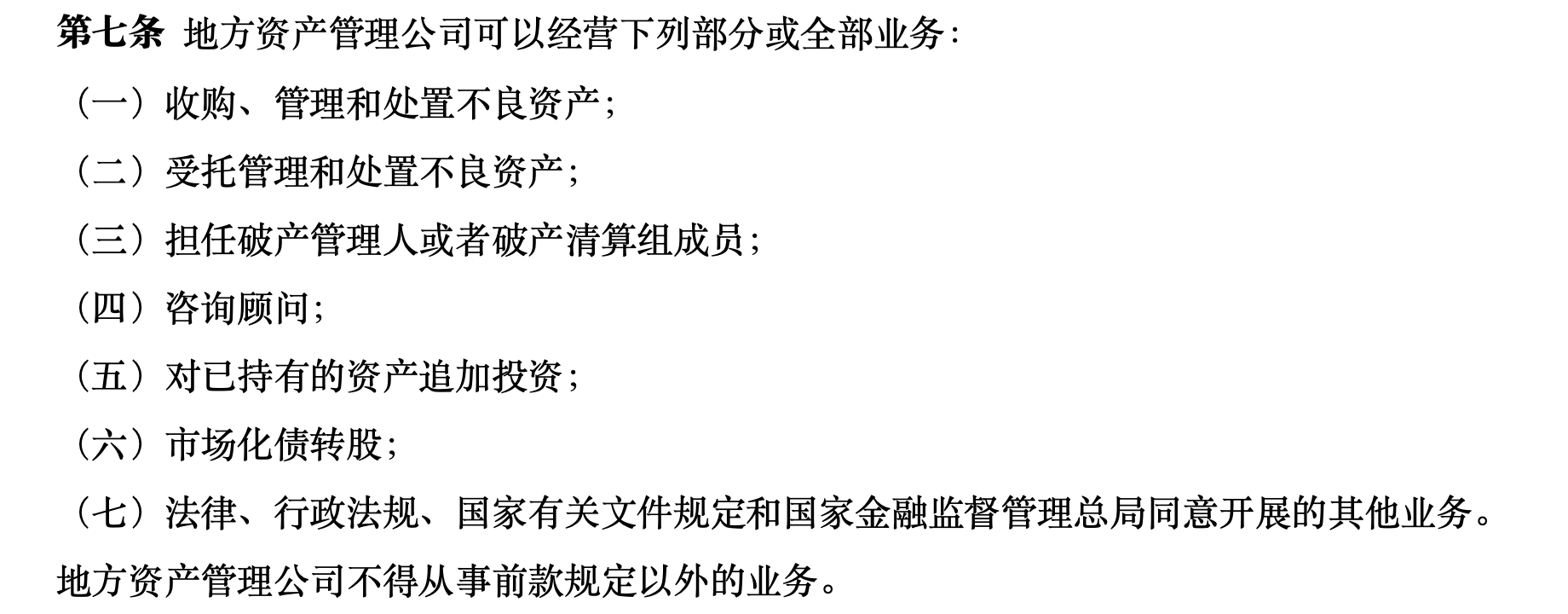

与此前的征求意见稿相比,《办法》约束范围进一步扩大——此前仅限定“金融不良资产收购业务”不得跨区,此次则将地方AMC可开展的七项业务(包括不良资产收购处置、受托管理、破产管理、咨询顾问、市场化债转股等)全部纳入省级区域限制,强化“区域金融稳定器”定位。

同时,为遏制行业乱象,《办法》亦划定五条不可触碰的经营红线,使得业务边界进一步清晰。具体来说,这五条红线分别为:一是禁止与转让方约定本金保障、固定收益或隐性回购;二是严禁协助金融机构虚假出表、掩盖不良资产;三是不得收购虚构资产,或以不良资产收购名义变相融资;四是禁止为地方政府融资平台提供通道、新增隐性债务;五是严禁违规输送利益或协助逃废债务。

市场分析认为,这些规定直指地方AMC此前存在的监管套利、主业偏离等问题,例如通过跨区业务为金融机构规避监管提供通道、利用区域政策差异从事高风险业务等,从操作层面堵住风险漏洞。

陈超表示,值得注意的是《办法》未明确地方AMC能否跨省开展不良资产二级市场业务(即非批量转让的金融不良资产业务)。限制跨省展业是一贯政策基调,因其易导致风险外溢,但具体执行标准仍需通过实践进一步明确。

行业分化加剧转型挑战

作为化解区域金融风险的重要力量,地方AMC历经十余年发展,已从边缘行业成长为区域金融安全网的关键一环。在服务实体经济、防范金融风险的过程中,这些专注于不良资产处置的地方性金融组织,正经历从规模扩张到质效提升的转型阵痛。

2014年,原银监会公布首批地方AMC名单,标志着这一专门化解区域不良资产的机构体系正式起步。作为经省级政府批准设立的专业组织,地方AMC需经国家金融监管机构认可并纳入名单,方可开展金融机构不良资产批量收购业务。

当前,行业已从试点探索迈入规范发展阶段:2014年至2018年实现快速扩容,2019年后转向内部优化与转型提质,2021年以来主体数量趋于稳定。截至2024年末,全国共有59家地方AMC纳入监管名单,其中国有控股机构46家(占比77.97%),民营及外资控股机构13家,形成以国有资本为主导、多元主体参与的格局。

但在行业规模稳步扩张的同时,地方AMC正面临多重发展挑战。一方面,四大全国性AMC持续推进主业"下沉",与地方AMC在区域市场展开直接竞争,挤压生存空间;另一方面,经济下行周期中,不良资产处置难度陡增,资产流动性下降、资产质量承压等问题凸显,行业整体盈利空间收窄。

联合资信《2025年地方资产管理公司行业分析》报告显示,部分AMC企业或因高度“房地产依赖”而加速暴露经营风险,或因早期业务发展不审慎叠加经济下行期处置难,而存在较大规模的“历史包袱”,最终不得不面临资产周转很慢、资金成本压力较大、回归转型推进难的困境。业务转型进度不一加剧了行业竞争格局分化,行业形成“金字塔”结构,头部5家地方AMC总资产规模占行业40%以上,而尾部机构濒临边缘化。

如何推动地方AMC实现高质量发展?董希淼认为,下一阶段,地方AMC要防止两种倾向:一是防止“新瓶装旧酒”,切勿重新回到政策性处理不良资产的老路,进而沦为部分企业尤其是国有企业、政府融资平台转移风险、逃废债务的工具;二是防止“左手倒右手”,切勿不按市场规则办事,突破一定标准和价格随意受让不良资产,帮助中小金融机构美化报表。

从政策层面看,他认为可以从三个方面进一步推动地方AMC高质量发展:适当降低地方AMC准入门槛,吸引多种所有制形式的资本入股,在股权结构上形成有效的相互制衡,同时构建科学的内部治理体系;坚持对不良资产实行市场化收购和转让,对收购资金按市场利率计息,对转让价格进行市场评估,发挥市场化机制对日常经营的有效约束,从源头上降低地方AMC的道德风险;加快对地方AMC的政策支持和制度创新,尝试将本区域不良资产处置的损失纳入地方财政预算进行核销,提升地方政府处置不良资产的积极性,减少地方AMC政策性负担。