伴随着沪指再创年内新高,半年报行情徐徐展开。从行业角度看,创新药、人工智能、证券、家电、游戏等行业上市公司业绩表现亮眼。“期中答卷”或成为投资者解码市场、布局下半年的重要线索.

人工智能:AI军备竞赛延续,算力需求大增

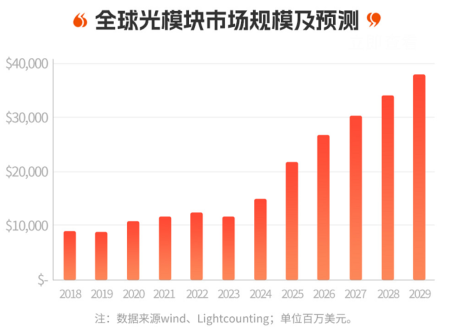

当前人工智能军备竞赛持续,国内外云厂商资本开支高增,AI基建需求快速扩张,通信板块作为“卖铲子”的算力行业,市场规模持续增长。根据Lightcounting预测,光模块的全球市场规模在2024-2029年或将以22%的CAGR保持增长,2029年有望突破370亿美元。

值得关注的是,中国光模块企业占据全球60%以上的市场份额,最新发布的2024年全球光模块TOP10榜单显示,中国厂商占据主导地位(占7席)),AI算力需求大增有望带动行业盈利能力提升。

相关机会:通信ETF(515880)、创业板人工智能ETF国泰(159388)、港股科技ETF(513020)

创新药:出海BD历史新高,龙头公司业绩向好

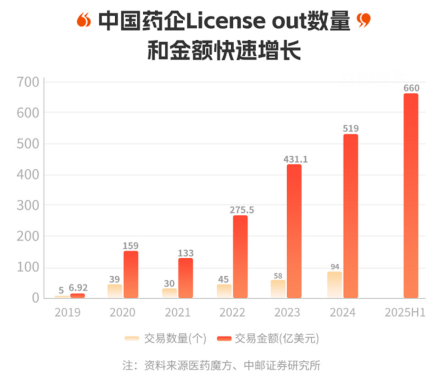

中国创新药License out数量和金额呈加速趋势,2025上半年License out总金额接近660亿美元,赶超2024全年BD交易总额。国内医药产业经过十多年持续大幅资本投入后,步入创新成果兑现期,有望助力创新药企业绩持续释放。

政策面,当前药品政策不断优化,叠加支付端扩容,商业化医疗保险、丙类药品目录的深入研究推进,为优质创新药提供了多元支付机制,主流生物医药企业的利润有望修复,行业或迎来戴维斯双击。

相关机会:创新药ETF国泰(517110)

证券:股市交投活跃,并购重组驱动行业集中

2025年上半年,A股市场行情活跃,权益市场整体趋势向上,上半年A股日均成交额近1.4万亿,同比增长62%,券商经纪业务、自营业务业绩修复,驱动券商中报预告超预期。

展望后市,权益市场在“持续稳定和活跃资本市场”的基调下有支撑,7月以来交投延续高景气度、香港IPO市场持续回暖、香港虚拟资产创新业务、并购重组驱动行业格局集中,券商估值有望持续修复。

相关机会:证券ETF(512880)

消费:政策赋能扩内需,新消费高速增长

家电:国补拉动需求,外销保持韧性

受益于国补拉动,上半年家电内销需求保持良好增长。根据统计局数据,2025年1-5月家电社零同比+30.2%,其中4、5月分别同比+38.8%、+53%。出口端,近期关税政策逐步明朗,前期被压抑的海外发货需求将逐步释放,叠加下半年传统销售旺季的到来,家电出口业务有望回归正常轨道。叠加2025年国补政策全年实施,家电板块行业或可期。

游戏:行业景气回暖,IP消费成新主线

上半年,在新游上线、政策支持、出海提速等多重利好下,游戏板块业绩表现亮眼。根据伽马数据统计,2025年前5个月,中国游戏市场实际销售收入为1411.06亿元,同比增长17%。

当前“新兴消费”正成为市场关注的新主线,IP衍生品火热,泡泡玛特旗下IP“LABUBU”在海外获得广泛欢迎,以IP衍生品为代表的新兴消费有望保持旺盛的发展态势。

相关机会:家电ETF(159996)、游戏ETF(516010)