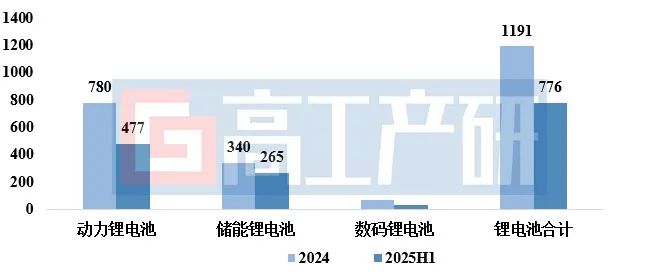

上证报中国证券网讯(记者王玉晴)高工产研锂电研究所(GGII)7月17日发布数据,初步调研数据显示,2025年上半年中国锂电池出货量776GWh,同比增长68%。其中动力、储能电池出货量分别为477GWh、265GWh,同比增长分别为49%、128%。

图片来源、数据来源:高工产研锂电研究所(GGII),2025年7月

在动力领域,2025年上半年中国磷酸铁锂动力电池出货量372GWh,占动力电池总出货比例为78%,同比增长68%。主要系磷酸铁锂电池在快充及续航里程方面的短板逐渐弥补,加之海外车企(大众、宝马等)加速切换磷酸铁锂电池带动其出货增长。

在储能领域,除4月份外,5、6月份国内储能市场依然维持火热,终端客户扫货迫切,国内储能电池企业排产均维持在高位,带动第二季度储能电池出货量环比增长94%。国内储能锂电池出货已经连续两个季度同比增速维持在120%以上。

受国补影响,2025年上半年国内3C市场消费增速明显,市场延续2024年下半年以来的走势,带动数码锂电池出货量增速超25%。

GGII展望,全年来看,2025年中国新能源汽车市场同比增速仍将维持在20%以上,加之受海外动力市场需求增长带动,2025年中国动力电池出货有望超过TWh。储能领域在持续高备货背景下,2025年中国储能市场出货同比增速有望超50%,市场规模将超500GWh。

在产能方面,当前行业呈现出明显的分化走势,头部企业能够实现70%以上产能利用率,而尾部企业产能利用率不足20%。考虑有效产能,无论是电池企业还是材料企业,下半年各头部企业的产能率将均维持在高位(产能利用率75-95%)。

预计在磷酸铁锂材料及储能锂电池环节,2025年下半年至2026年国内有望开启迎新一轮扩产,扩产主力集中在头部企业。

价格方面,预计短期内动力与储能锂电池成本将触底。下半年动力与储能锂电池的价格有望在2025年第二季度的基础上实现2%-3%的小幅上涨。在行业维持高排产及高产能利用率的情况下,锂盐、正极材料、负极、电解液及六氟磷酸锂等材料价格将迎来上涨。