从具备“深度思考”模式的人工智能大模型,到人形机器人、脑机接口、低空经济……今年以来,我国科技创新领域迎来了多个技术应用爆发点,相关领域的科创公司也激起了资本市场极大的关注热情。

在与科技创新联系紧密的创投市场,今年上半年,多份重磅政策接连出台,对创投市场支持科技创新发展的作用定位愈发清晰。

在政策端大力支持、科创企业端热点频出背景下,南都·湾财社即日起推出“科创半年观”系列报道,将通过一系列市场数据挖掘梳理,观察分析今年以来创投市场呈现出的新动向、新机遇。

系列开篇,南都·湾财社记者通过梳理2025年上半年全国投融资事件数据,主要聚焦整体科创赛道创投活跃度情况。分析结果发现,从行业大类来看,电子、IT、医疗健康稳居投融资交易活跃度TOP3,装备制造行业凭借机器人赛道的火热成功跻身第一梯队。

从具体赛道来看,2025年上半年机器人赛道最为火热,投融资事件数排名跃升至第二、大额融资数居首。囊括低空经济、商业航天等概念的航空装备赛道投融资活跃度也有大幅提升。而半导体设备、新能源汽车零部件赛道则出现了较明显的投融资活跃度下降。

电子、IT、医疗健康、装备制造为大类第一梯队

细分赛道芯片设计居首

由于一级市场为非公开市场,相关数据均为不完全统计。南都·湾财社记者主要以万得旗下一级市场数据库RimeData为数据源,并设置了“企业总部位于国内”“融资方未上市”“投资方包含投资机构”等限定范围,在2025年1月1日-2025年6月30日期间,总计获取了4929条较为典型的投融资事件数据,以此为样本展开分析。

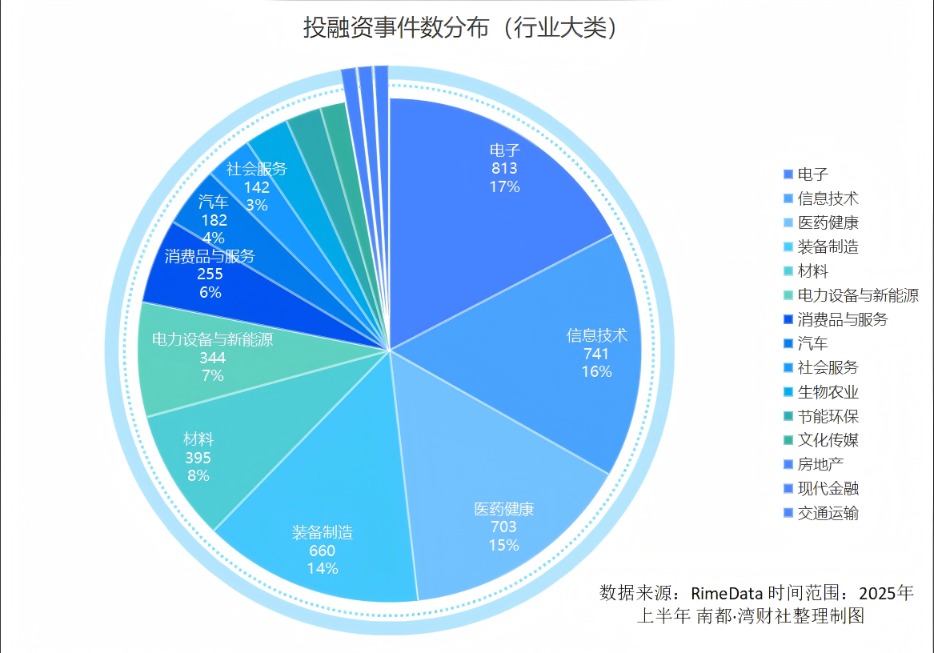

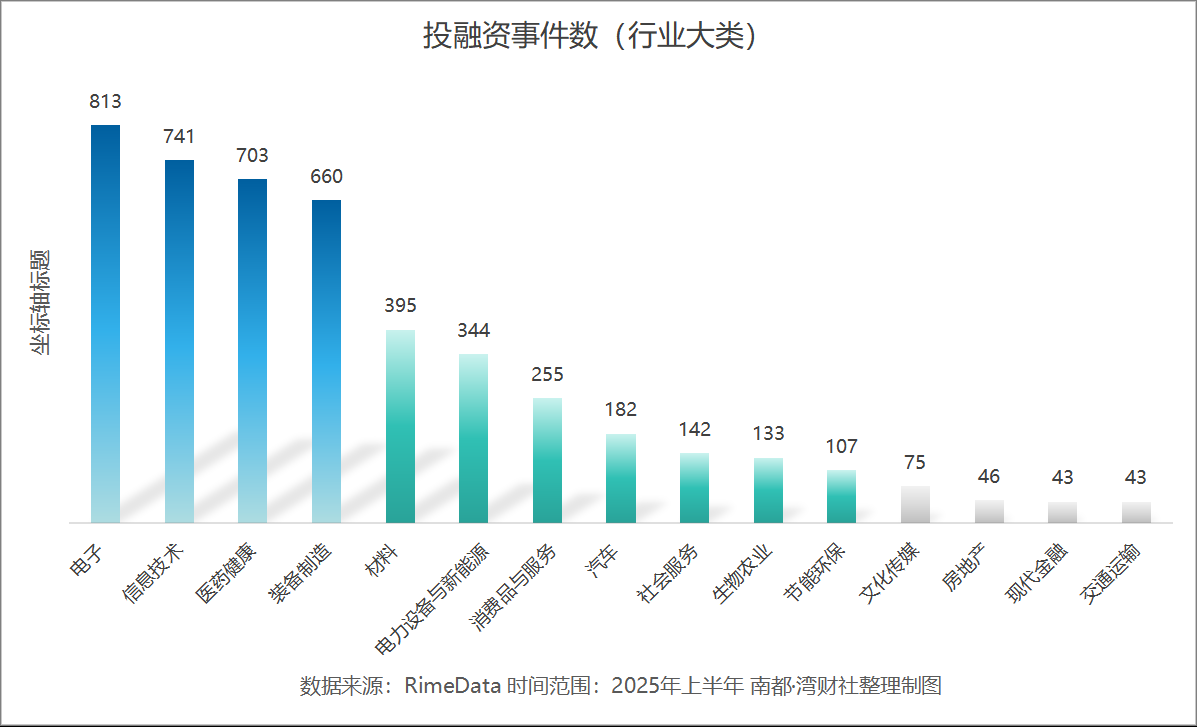

数据显示,上半年全国4929条投融资事件中,除247条未标注融资方行业大类外,其余4682条投融资事件分布于15个行业大类中。按分布数量排序,电子行业上半年投融资事件最多,有813条,信息技术(IT)及医药健康行业分居二、三位,分别录得741条和703条投融资事件。这三个行业合计录得投融资事件超2000条,占总样本比例近半。

2025年上半年国内创投市场投融资事件数分布(按行业大类)。

以梯队来看,在15个行业大类中,前四位为第一梯队,包括电子、信息技术、医疗健康和装备制造行业,每个类别录得投融资数据均在600条以上,投融资活跃度高。

第二梯队较第一梯队投融资热度即有较明显“断档”,从第5位到第11位,录得投融资事件数为100至400区间,依次为材料、电力设备与新能源、消费品与服务、汽车、社会服务、生物农业和节能环保行业。第三梯队录得投融资事件数均在100以下,活跃度较低,依次为文化传媒、房地产、现代金融和交通运输行业。

2025年上半年国内创投市场投融资活跃度梯队(按行业大类)。

南都·湾财社记者进一步研究具体的业务赛道发现,排除927条未标注融资方细分业务外,余下4002条投融资事件分布于176个具体赛道中,其中92个赛道录得投融资事件数超10条,19个赛道录得投融资事件数超50条。

2025年上半年投融资事件数按赛道排名前十位。

共有6个赛道投融资事件数超百条,依次为芯片设计、机器人、医疗设备、算法服务、生物制品及半导体设备。其中,属于电子行业大类的芯片设计赛道录得278条投融资事件排名第一。属于装备制造行业大类的机器人赛道录得197条投融资事件,仅次于芯片设计排名第二。从具体赛道来看,投融资交易活跃度与行业大类排名略有不同。

超亿元大额融资数机器人赛道居首

AI大模型等算法服务快速“吸金”

除了投融资交易的活跃度,哪些赛道更易获得大资金青睐,完成大额融资?对此,南都·湾财社记者梳理样本中大额交易事件,从赛道层面进行进一步分析。

统计数据显示,2025年上半年披露融资额折合人民币1亿元以上的大额投融资事件共509条。如将单笔融资额进一步抬高至折合10亿元人民币以上,上半年共录得32笔超大额投融资事件。

亿元以上大额融资赛道分布前十位(含并列)。

在大额融资方面,机器人赛道超过芯片设计成为第一位,上半年共录得49条大额融资,可见机器人赛道已成为今年上半年投融资名副其实的“当红炸子鸡”。其中今年单笔最大融资为6月23日北京银河通用机器人有限公司宣布完成11亿元新一轮融资。据新华网报道,银河通用成立于2023年5月,是一家专注于具身多模态大模型通用机器人研发的创新企业,成立2年多以来已累计获得超24亿元融资。

多家机器人赛道知名科创公司也在今年上半年获得较大金额的新一轮融资,包括宇树科技、元鼎智能、云鲸智能、逐际动力等。其中宇树科技在今年6月C轮融资落地,由中国移动旗下基金、腾讯、锦秋基金、阿里、蚂蚁、吉利资本等巨头共同领投,据称估值已超100亿元。

包含AI大模型等在内的算法服务赛道也十分“吸金”,今年3月智谱完成一笔金额超10亿元人民币的战略融资,参与投资方包括杭州城投产业基金、上城资本等。且据南都此前相关报道,智谱今年获得了多笔大额融资,包括浦东创投集团和张江集团10亿元战略投资、珠海华发集团5亿元战略投资、成都高新区3亿元战略投资、北京市人工智能产业投资基金追加投资2亿元等。

智谱2025年内获多笔大额融资。图片来源:RimeData。

除机器人和算法服务赛道外,芯片设计、医疗设备等赛道也出现了较多大额投融资事件。例如芯片设计赛道,今年4月长江存储母公司长控集团披露融资约94亿元,总估值超千亿元;医疗设备赛道,今年3月瑞桥鼎科(上海)医疗科技有限公司披露获得超10亿元A轮融资。

装备制造行业凭机器人活跃度跃升

航空装备赛道从“小众”向热门进发

今年以来科创领域热点频出,DeepSeek等具备“深度思考”模式的人工智能大模型、宇树科技等人形机器人更是一度成为“国民级”的讨论话题。在此背景下,今年上半年的投融资赛道活跃度与去年同期相比有何变化?对此,南都·湾财社记者以同样数据源和搜索范围获取了2024年上半年投融资数据进行对比。

在投融资事件总数上,2024年共录得4976条数据,与2025年上半年大致相同。从行业大类来看,2025年上半年排名前列的行业大类与2024年同期保持一致,前五名均为电子、信息技术、医药健康、装备制造和材料行业。这或许表现出在行业大类上,投融资活跃度分布正趋于稳定。

2025年和2024年上半年按行业大类投融资事件数对比。红色表示明显增长,绿色表示明显减少。

值得注意的是,虽然排名一致,但在具体数据上有一处明显变化。2024年上半年排在第四位的装备制造行业录得投融资事件554条,与第三名医药健康行业差距近200,与第一梯队仍差距明显。而到了2025年上半年,装备制造行业录得投融资事件660条,与第三名医药健康行业差距大幅缩小至43条,与第五名材料行业差距拉大到265条,成功跻身投融资交易活跃度第一梯队。

装备制造行业大类的成功“晋级”,同样体现出今年以来机器人赛道投融资活跃度大增。从2024年上半年投融资事件的具体赛道来看,排除1075条未标注融资方具体业务外,余下3901条有效数据中,第一名为芯片设计,二至五名分别医疗设备、算法服务商、机器人和半导体设备。可以看出,2025年上半年机器人赛道投融资事件数由第四位跃升至第二位,为装备制造行业大类提供了显著增量。

2025年和2024年上半年按业务赛道投融资事件数对比。红色表示明显增长,绿色表示明显减少。

其他有较明显变化的赛道还有,2024年上半年半导体设备位于第5、生物制品位于第6,而2025年上半年两个赛道排名出现互换,主要是因为半导体设备赛道投融资事件数减少较多。2024年上半年新能源汽车零部件赛道排名第7,但到2025年上半年该赛道下滑至第10,投资活跃度有明显下降。

此外,2025年上半年航空装备赛道从2024年上半年的排名18位快速提升至排名11位,投融资事件数增幅超40%,即将进入赛道投融资活跃度前十大关。该赛道包含低空经济、商业航天等领域设备研发,展现出相关领域今年以来受到投资机构的更多关注,正从“小众”赛道向热门赛道进发。