报告摘要

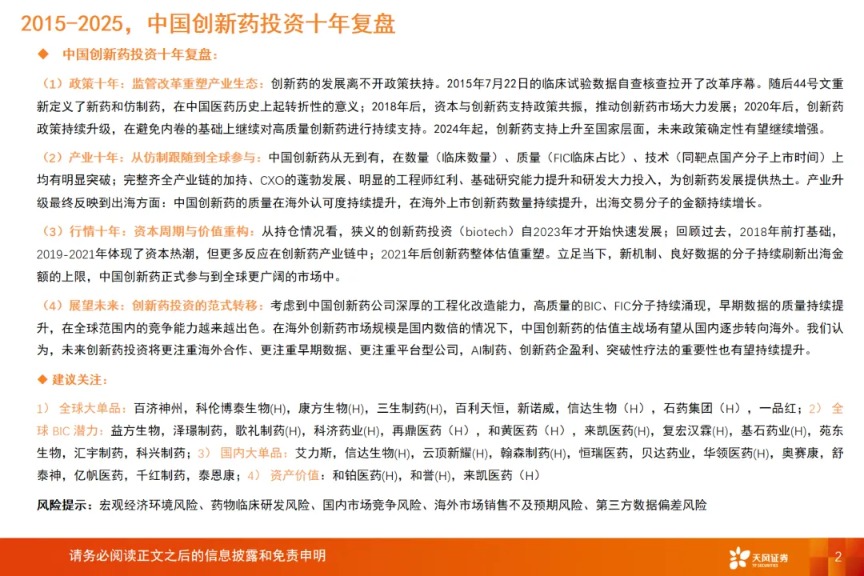

中国创新药投资十年复盘:

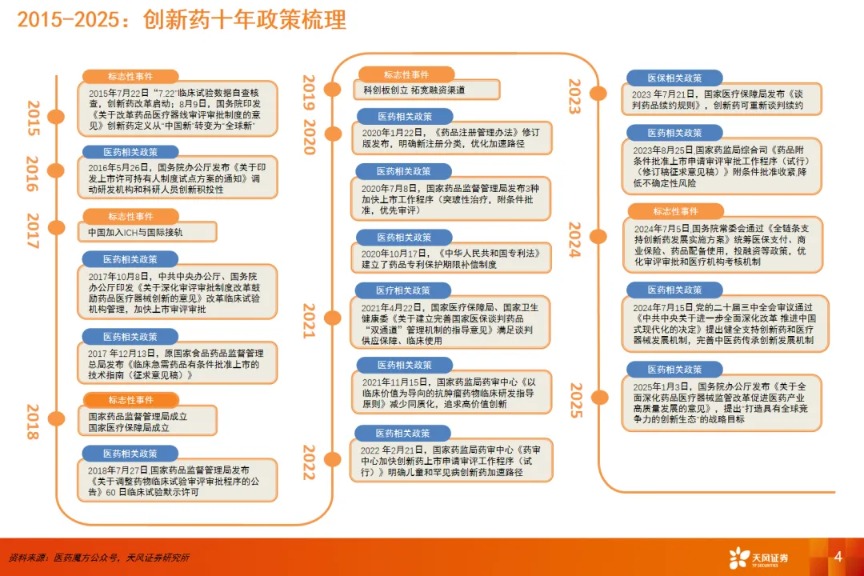

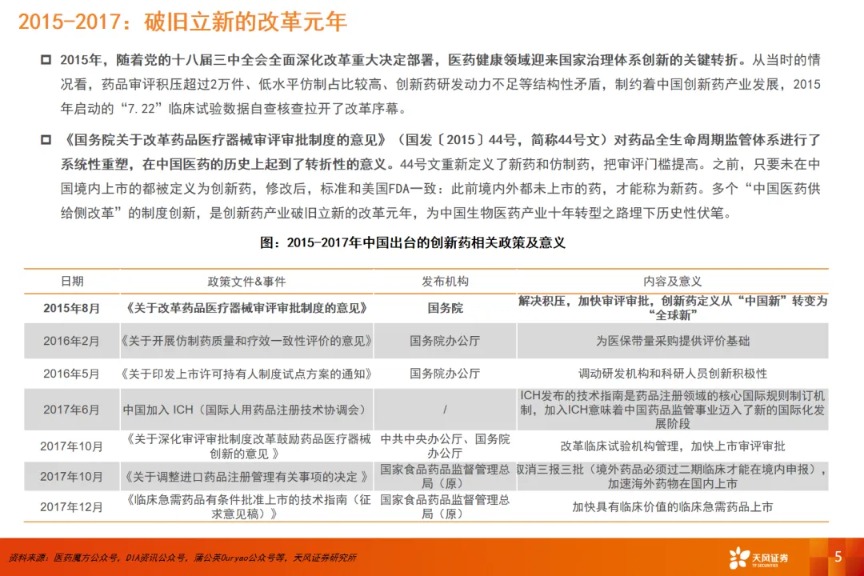

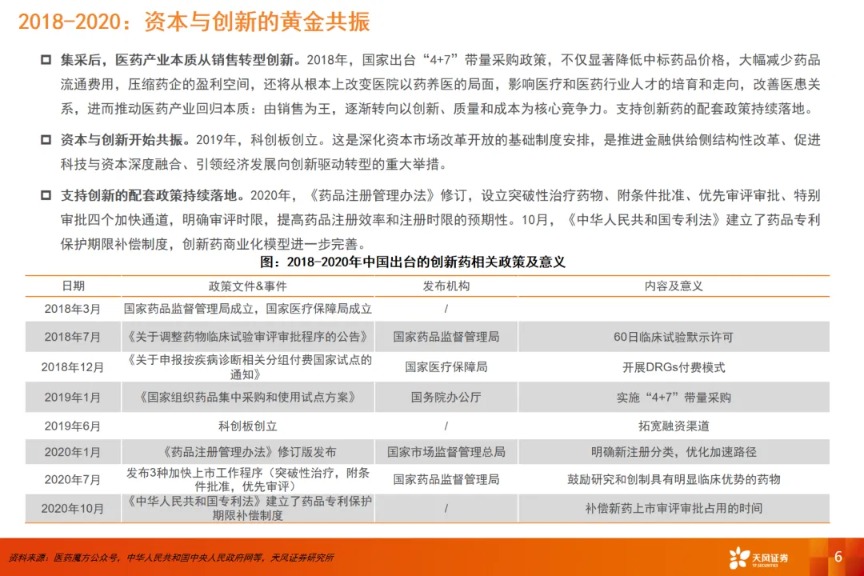

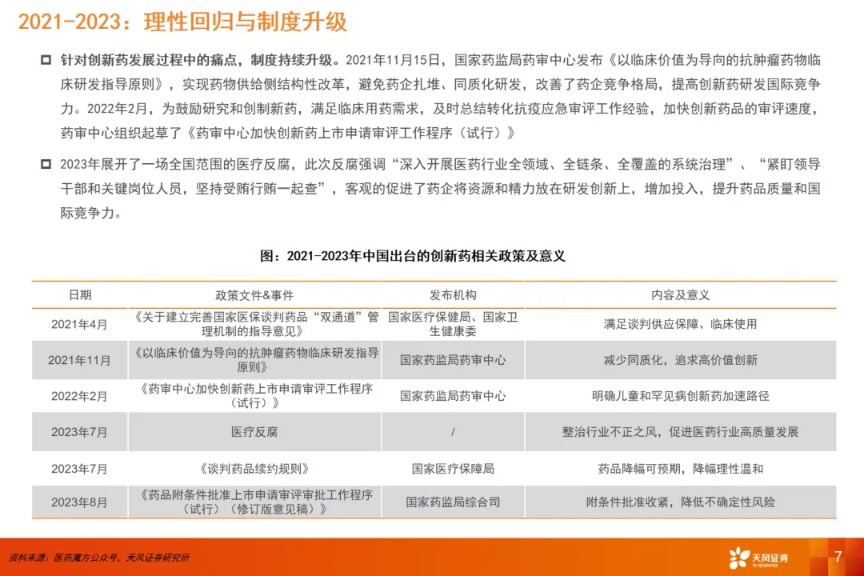

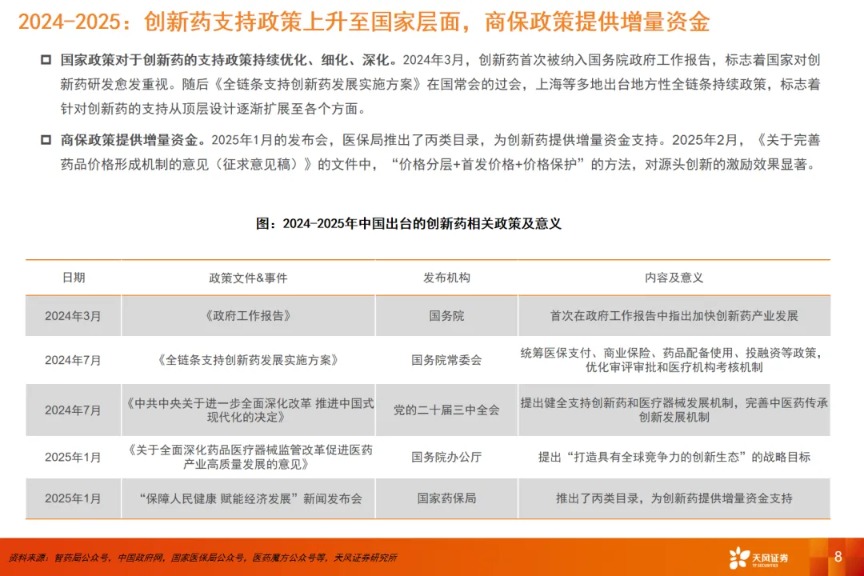

(1)政策十年:监管改革重塑产业生态:创新药的发展离不开政策扶持。2015年7月22日的临床试验数据自查核查拉开了改革序幕。随后44号文重新定义了新药和仿制药,在中国医药历史上起转折性的意义;2018年后,资本与创新药支持政策共振,推动创新药市场大力发展;2020年后,创新药政策持续升级,在避免内卷的基础上继续对高质量创新药进行持续支持。2024年起,创新药支持上升至国家层面,未来政策确定性有望继续增强。

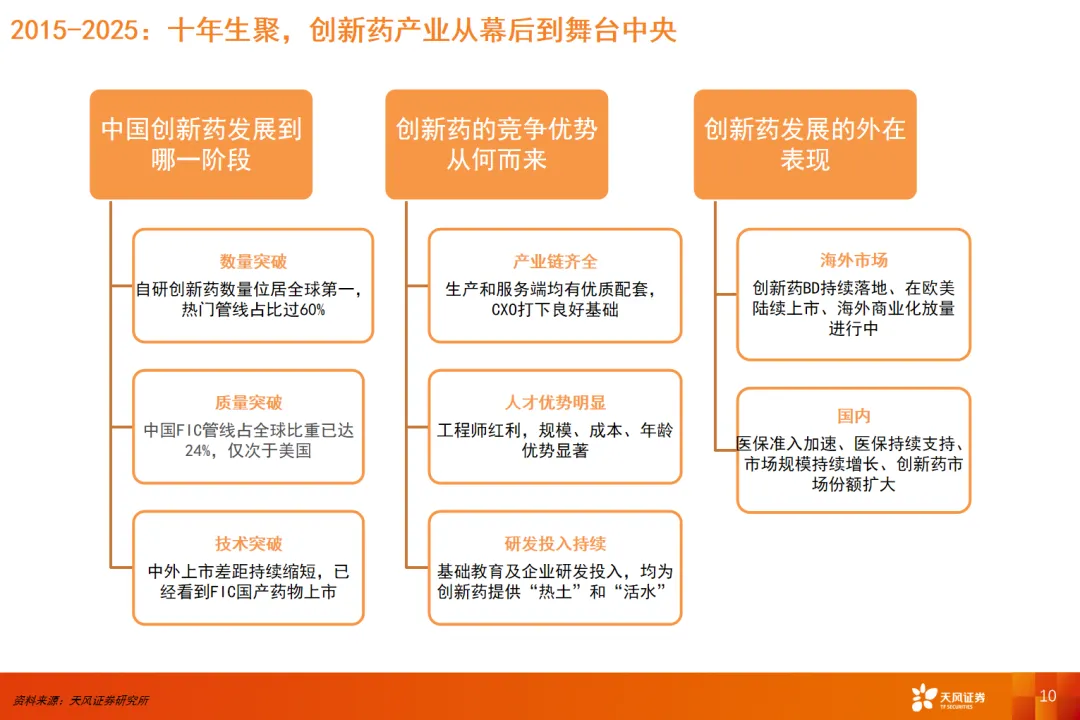

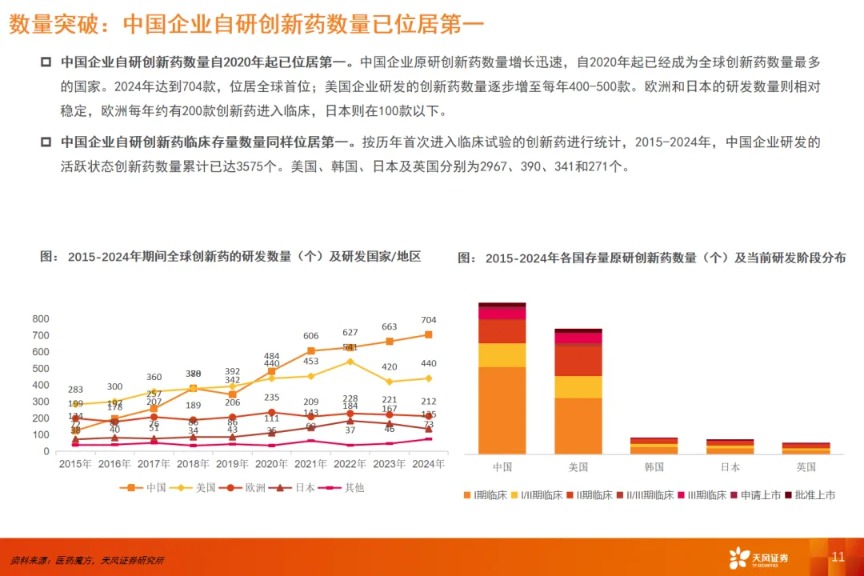

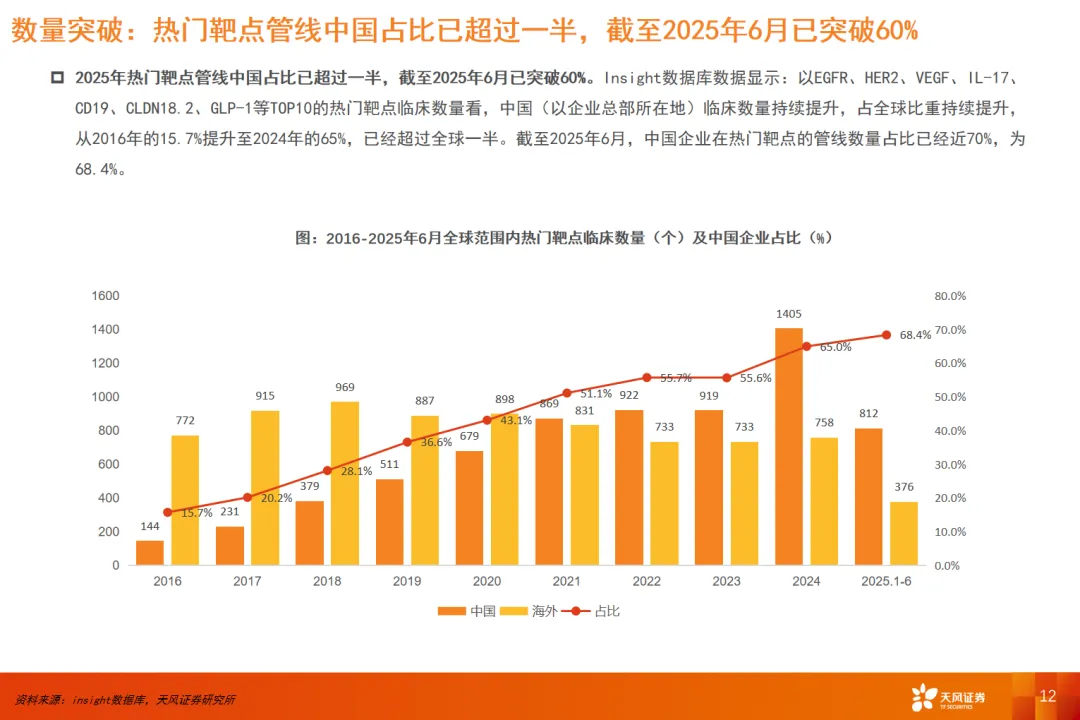

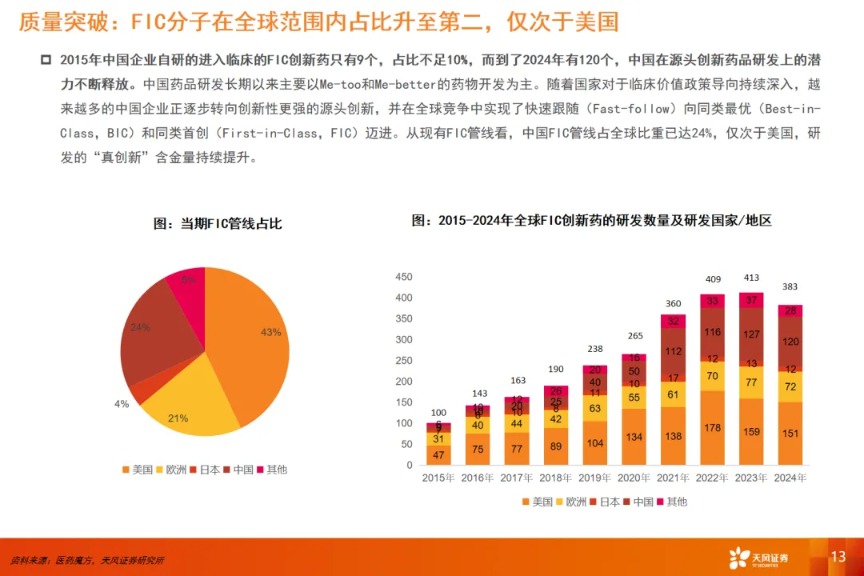

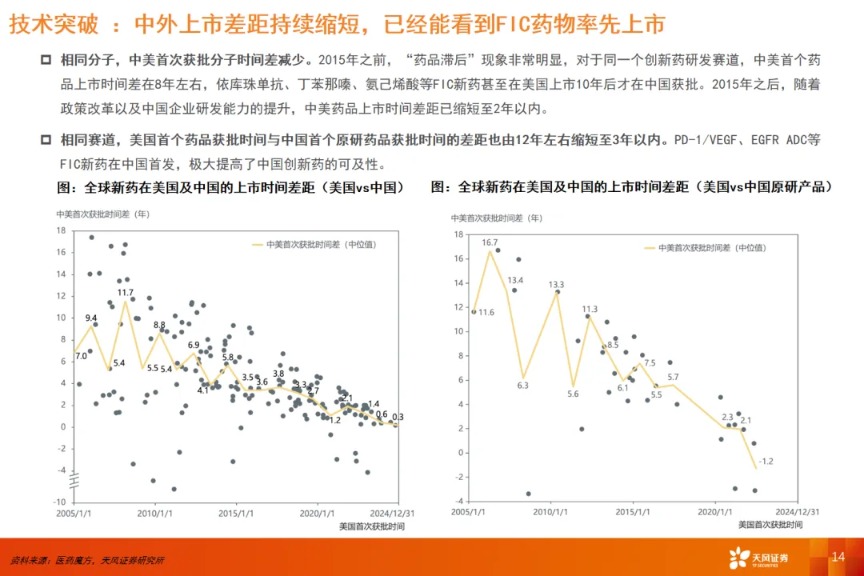

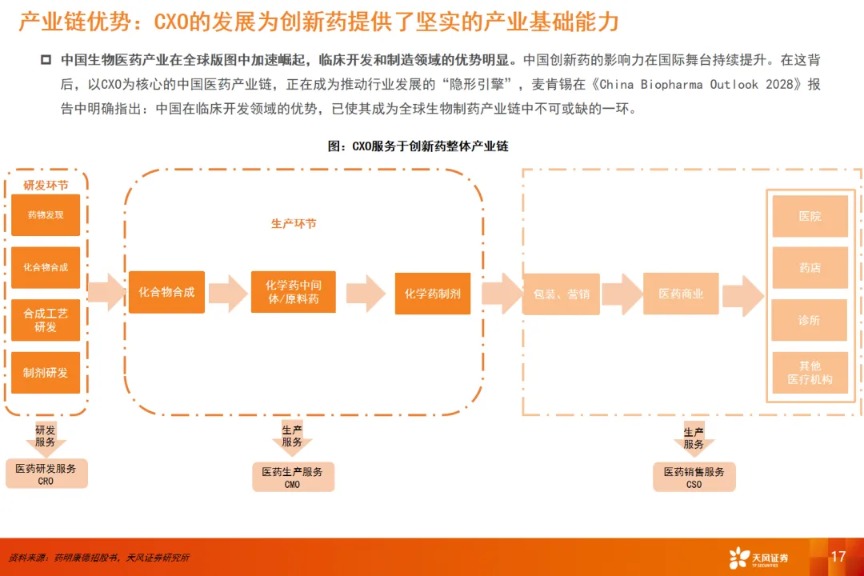

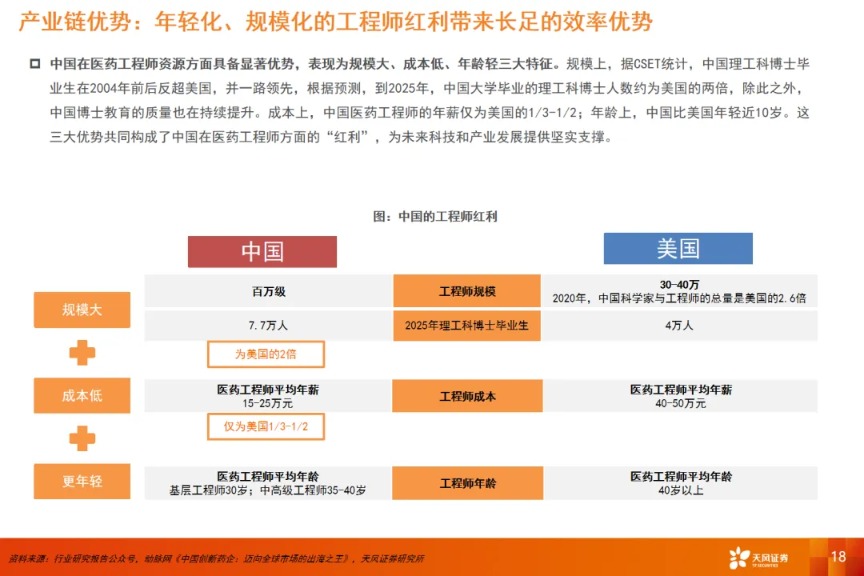

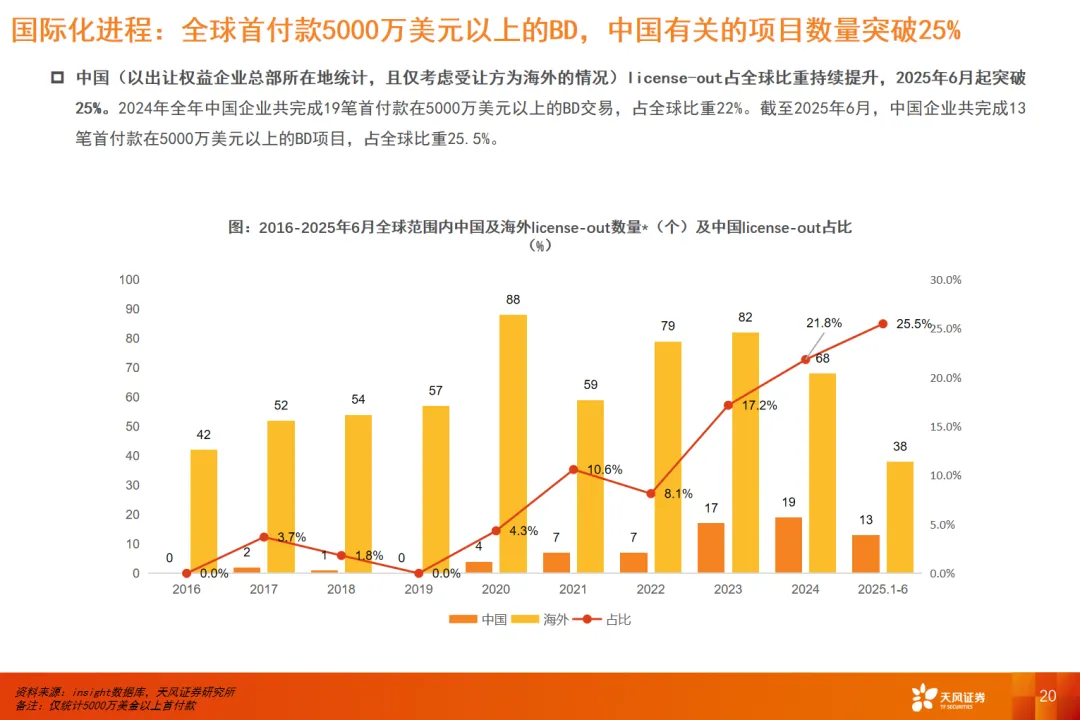

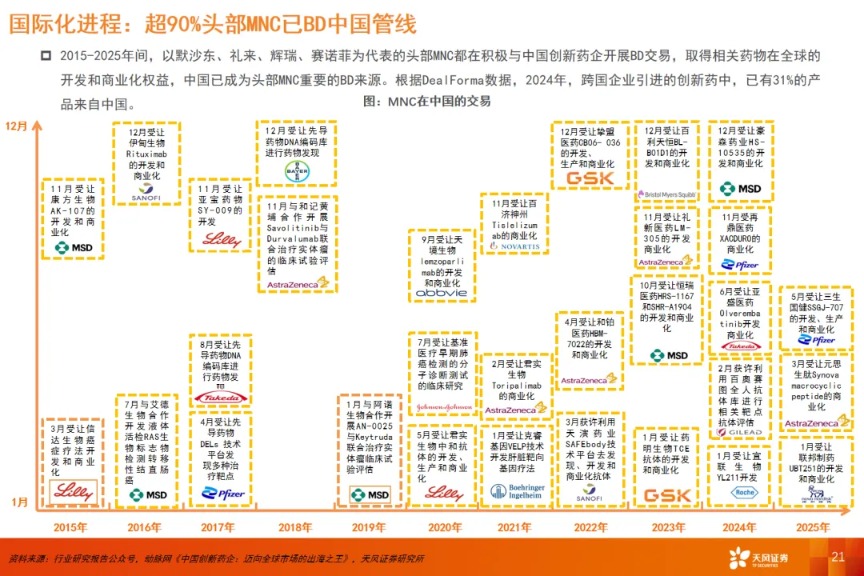

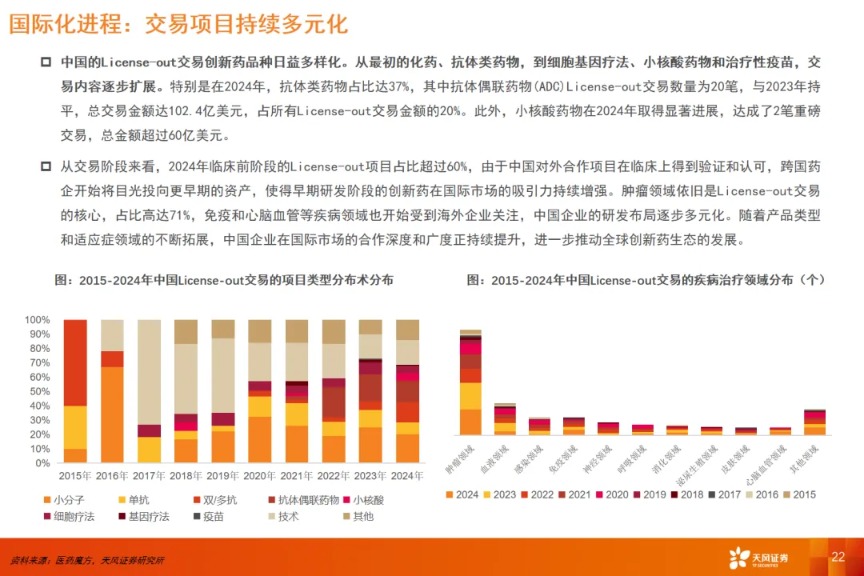

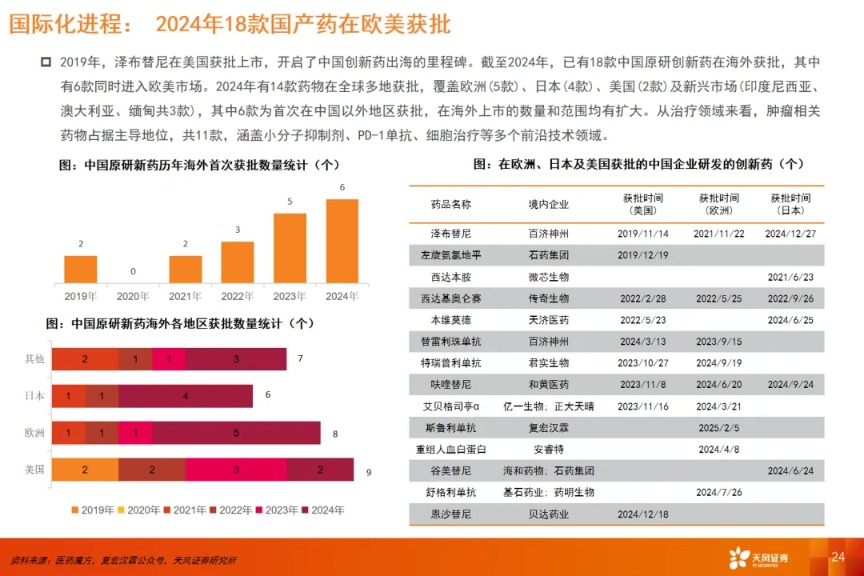

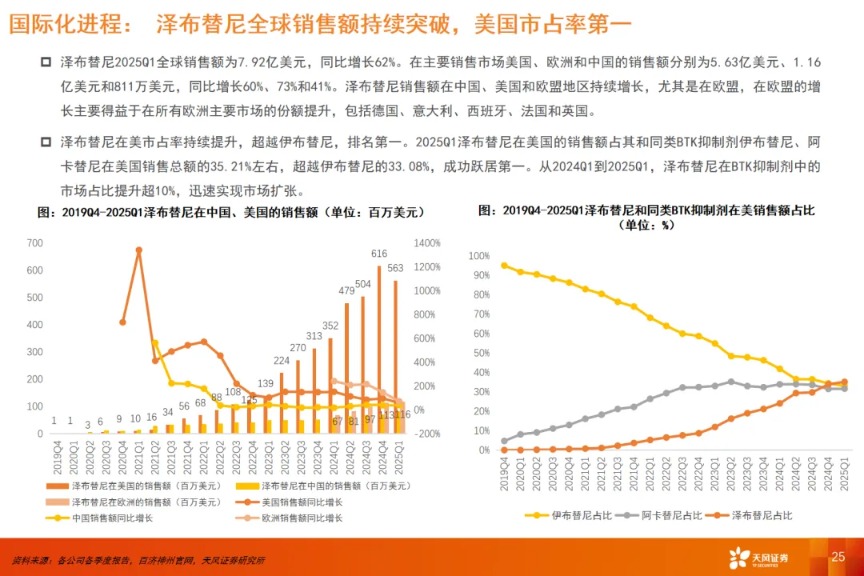

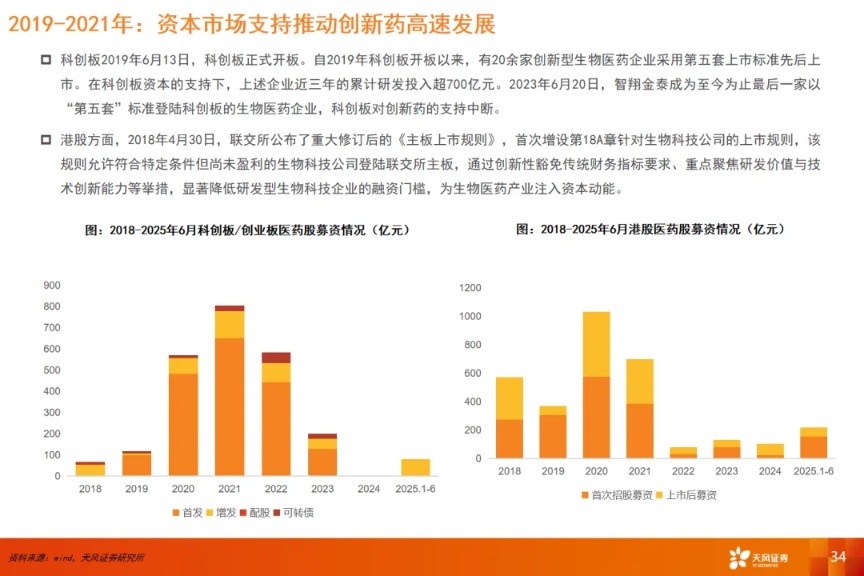

(2)产业十年:从仿制跟随到全球参与:中国创新药从无到有,在数量(临床数量)、质量(FIC临床占比)、技术(同靶点国产分子上市时间)上均有明显突破;完整齐全产业链的加持、CXO的蓬勃发展、明显的工程师红利、基础研究能力提升和研发大力投入,为创新药发展提供热土。产业升级最终反映到出海方面:中国创新药的质量在海外认可度持续提升,在海外上市创新药数量持续提升,出海交易分子的金额持续增长。

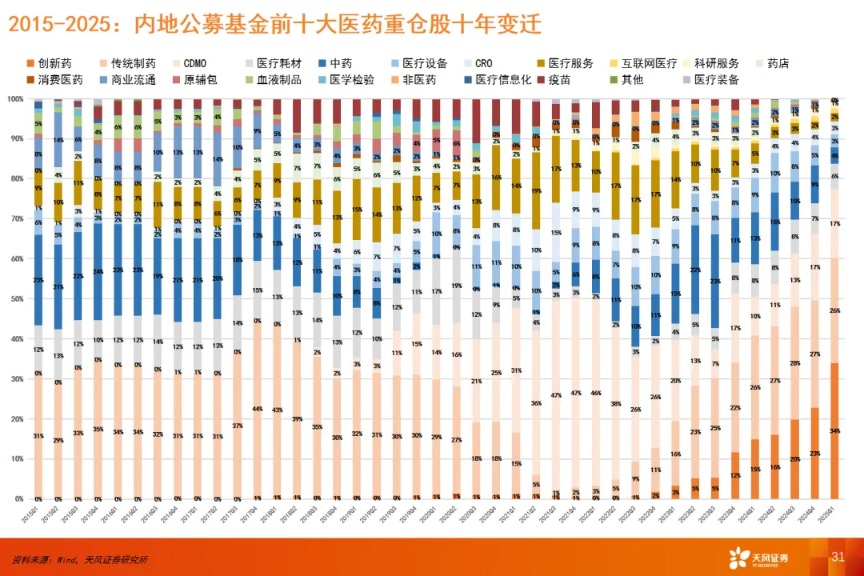

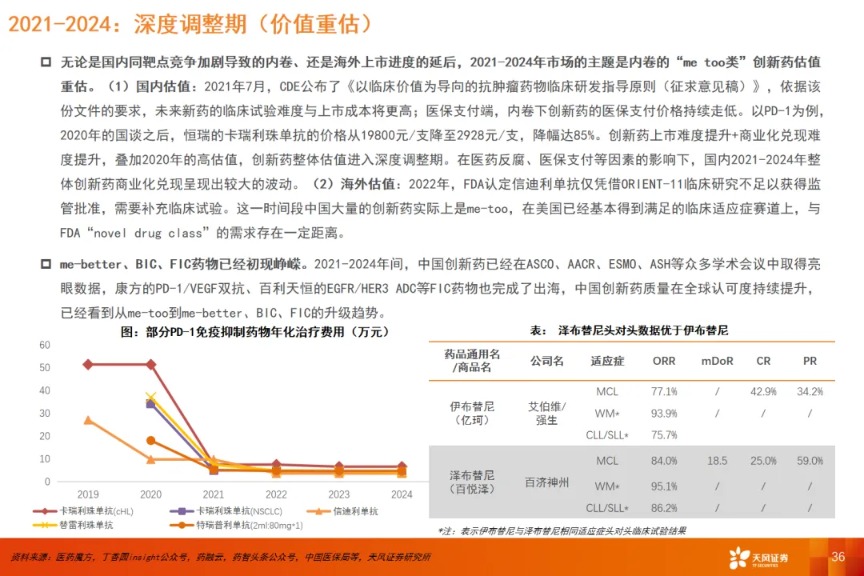

(3)行情十年:资本周期与价值重构:从持仓情况看,狭义的创新药投资(biotech)自2023年才开始快速发展;回顾过去,2018年前打基础,2019-2021年体现了资本热潮,但更多反应在创新药产业链中;2021年后创新药整体估值重塑。立足当下,新机制、良好数据的分子持续刷新出海金额的上限,中国创新药正式参与到全球更广阔的市场中。

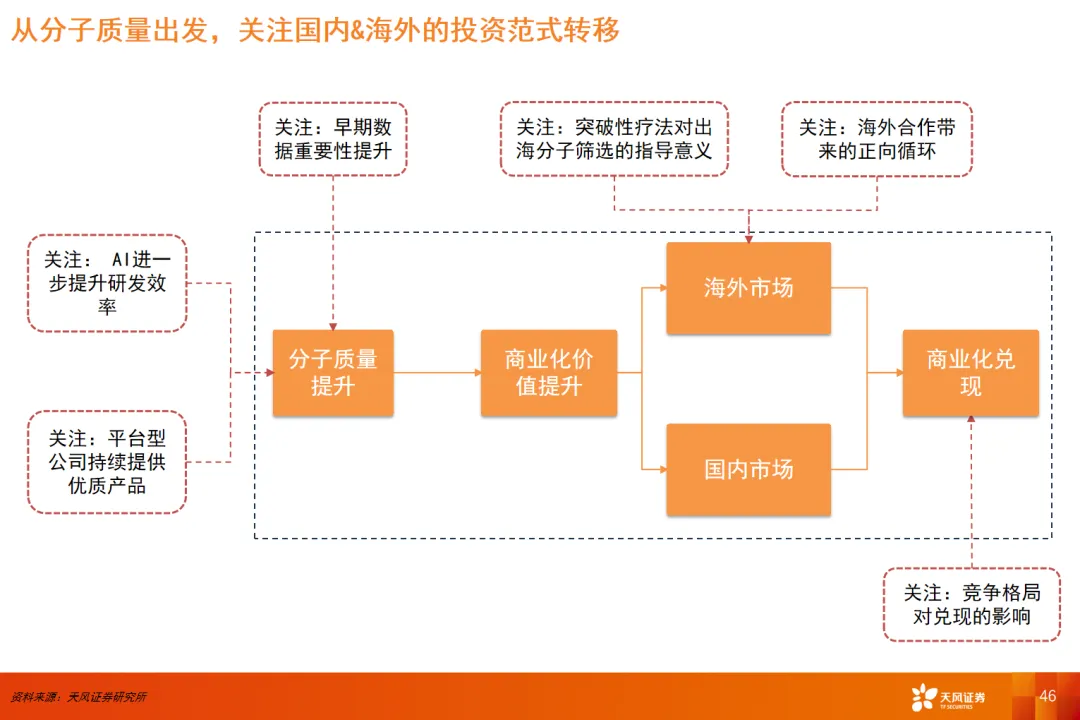

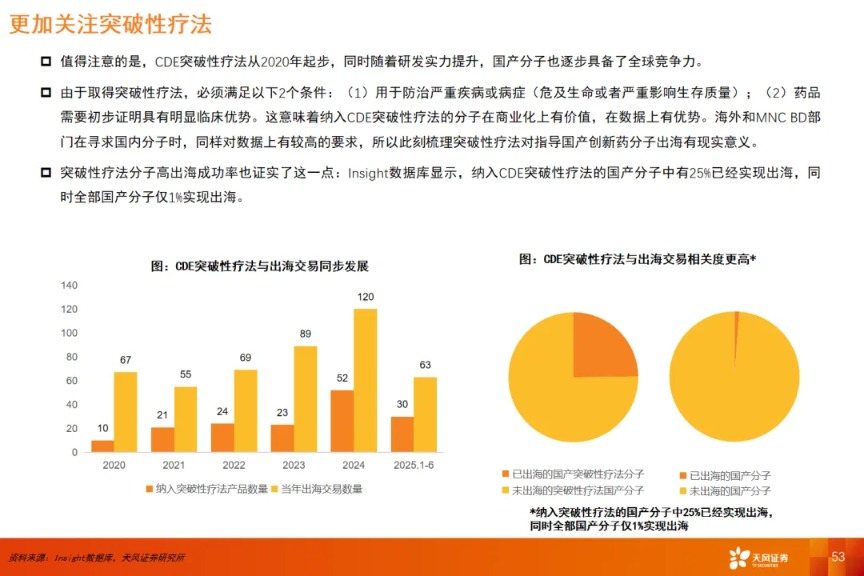

(4)展望未来:创新药投资的范式转移:考虑到中国创新药公司深厚的工程化改造能力,高质量的BIC、FIC分子持续涌现,早期数据的质量持续提升,在全球范围内的竞争能力越来越出色。在海外创新药市场规模是国内数倍的情况下,中国创新药的估值主战场有望从国内逐步转向海外。我们认为,未来创新药投资将更注重海外合作、更注重早期数据、更注重平台型公司,AI制药、创新药企盈利、突破性疗法的重要性也有望持续提升。

建议关注:

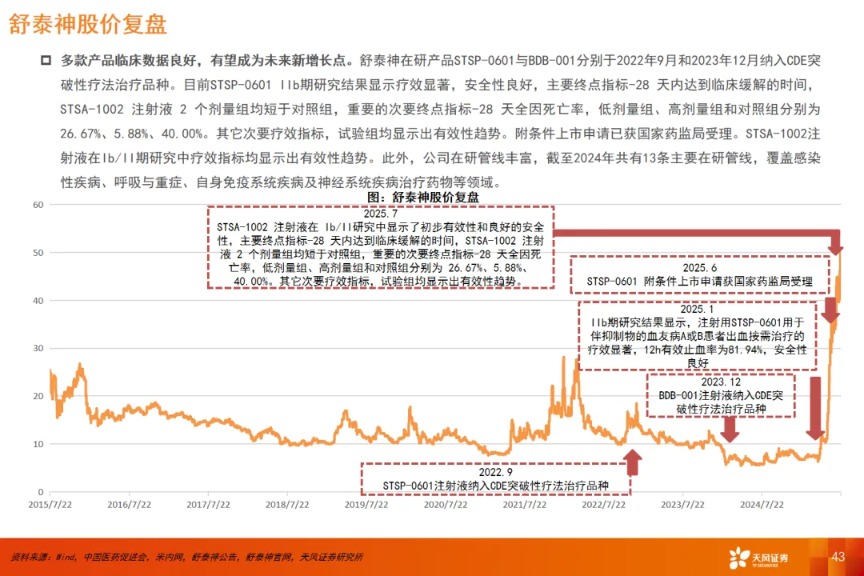

1) 全球大单品:百济神州,科伦博泰生物(H),康方生物(H),三生制药(H),百利天恒,新诺威,信达生物(H),石药集团(H),一品红;2) 全球 BIC 潜力:益方生物,泽璟制药,歌礼制药(H),科济药业(H),再鼎医药(H),和黄医药(H),来凯医药(H),复宏汉霖(H),基石药业(H),苑东生物,汇宇制药,科兴制药;3) 国内大单品:艾力斯,信达生物(H),云顶新耀(H),翰森制药(H),恒瑞医药,贝达药业,华领医药(H),奥赛康,舒泰神,亿帆医药,千红制药,泰恩康;4) 资产价值:和铂医药(H),和誉(H),来凯医药(H)

风险提示

宏观经济环境风险、药物临床研发风险、国内市场竞争风险、海外市场销售不及预期风险、第三方数据偏差风险