财联社7月24日讯 今年以来,港股市场持续活跃但又高度结构化的行业轮动行情,与异常充裕的流动性息息相关。

中金公司在最新报告中指出,港股资金面的构成与未来演变情况。在影响港股资金面的几股主要力量中,除了5-7月金管局意外投放大量资金导致港股微观流动性极度充裕外,南向资金扮演了关键甚至决定性的角色。相比之下,海外资金并没有大幅回流,甚至相比3月底的配置比例还有所下降。

往前看,考虑到金管局为了守住港币弱方仍需不断回笼资金,以及美国财政三季度有1万亿美元发债供给压力,南向资金将扮演更为重要的作用。

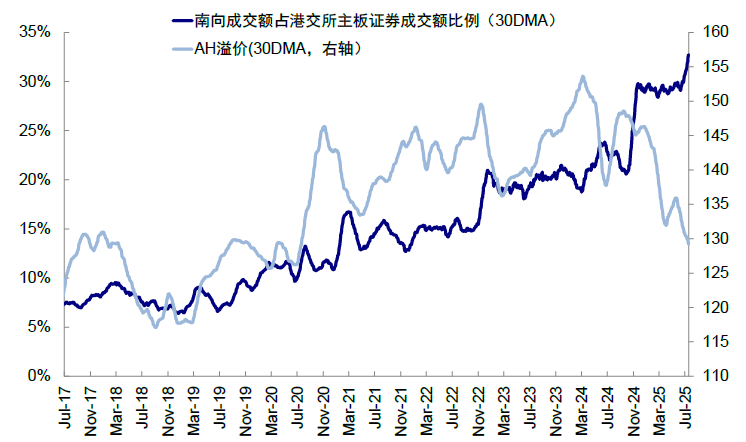

该券商还指出,南向资金将扮演更为重要的作用,当前南向成交占比进一步走高至35%的高点。此外,根据从数据和调查结果上,外资不仅没有大举增配港股,低配人数占比反而增加。

年内南向资金流入规模接近8000亿港元

今年以来,南向净流入规模已达到7974.5亿港元,已经接近去年全年8,078.7亿港元的流入总规模。南向资金中,根据资金属性所体现的交易特点反推,

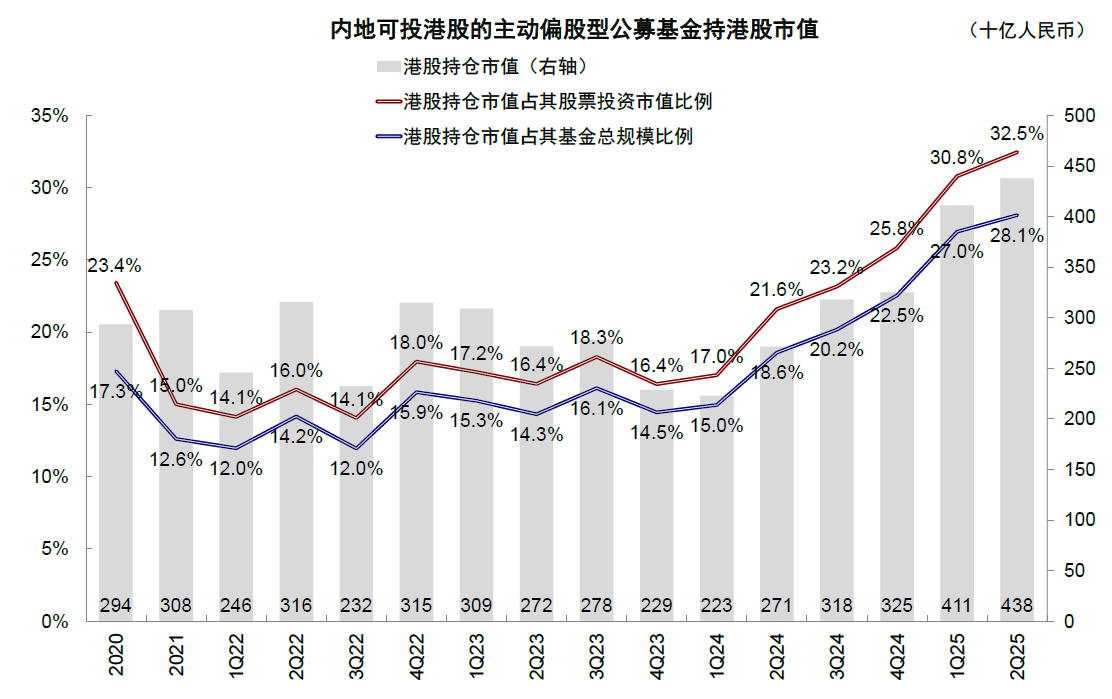

主动公募基金港股持仓占比从去年底的25.8%提升至32.5%,当前此类基金总规模约1.55万亿港元,年初至今港股配置提升规模约1,000-1,200亿港元。不过考虑到其中存在指数价格因素后(平均涨幅15%左右),年内此类基金港股净增量约850-1050亿港元,贡献年初以来南向约8000亿港元流入的10-15%左右;

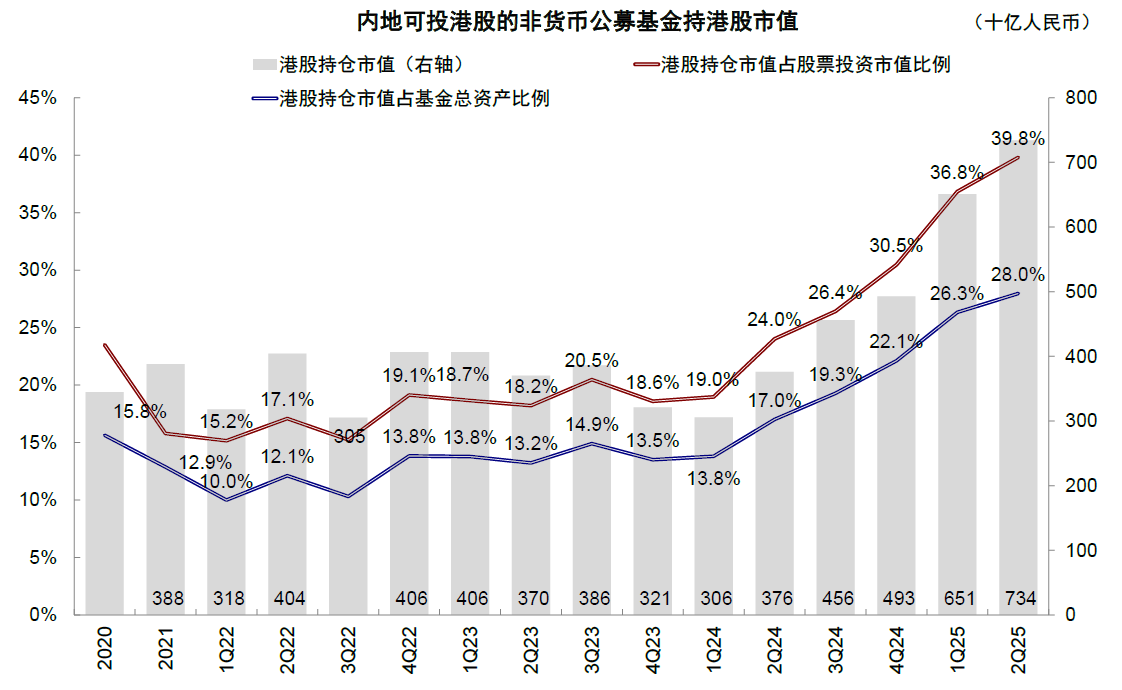

公募整体港股持仓占比从去年底的30.5%提升至目前39.8%左右,此类基金总规模约2.62万亿港元,年初至今港股配置提升规模约2500-3000亿港元,同样考虑价格因素,年初至今港股净增量约2200-2800亿港元。排除主动公募约900亿港元,此类(ETF为主)基金港股净增量约1500-2000亿港元,贡献南向的25-30%。

余下约50%的部分相对难以拆解,其中保险部分更多是稳步买入分红尤其是银行,年初以来港股银行板块AH溢价已经低于理论上125%的“隐形底”(贡献约25-35%)。

而另外15-20%的部分则属于直接开通港股通交易的个人投资者与私募基金等。

整体趋势:主动权益港股仓位升至32.5%

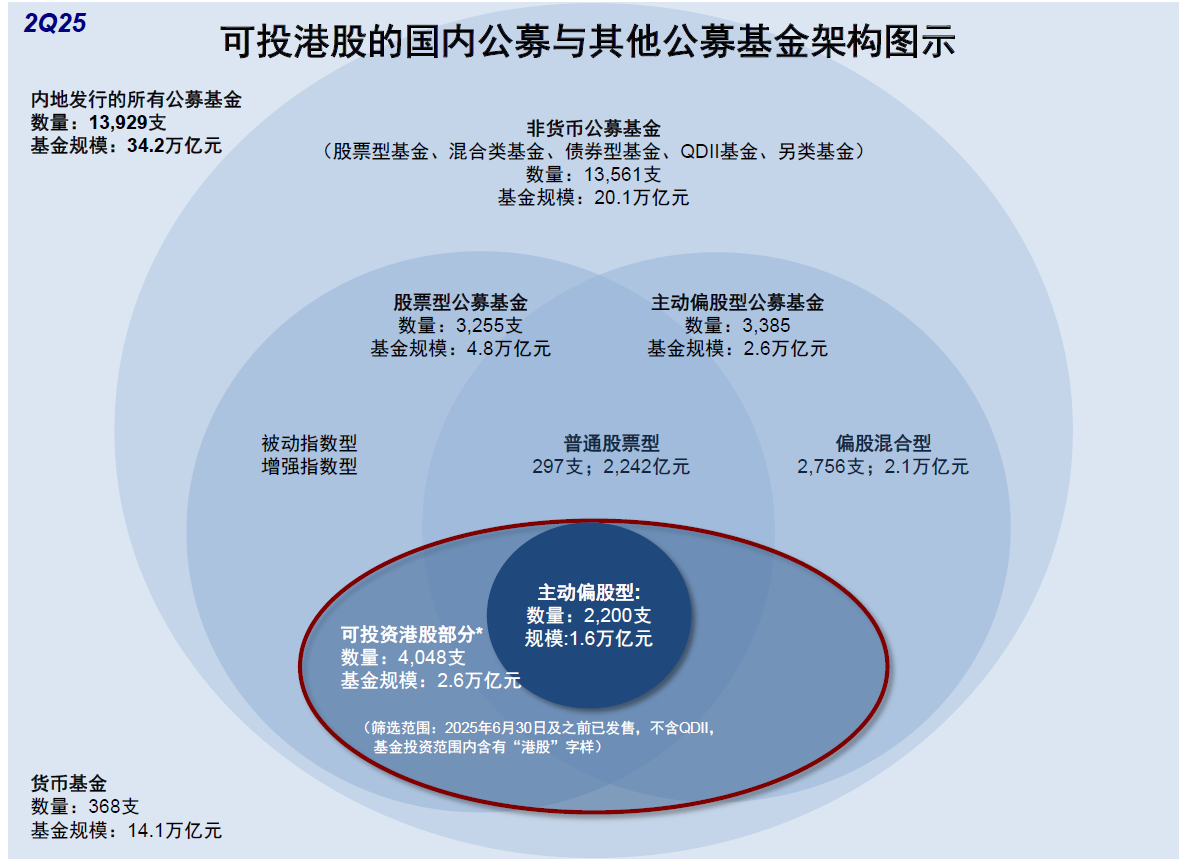

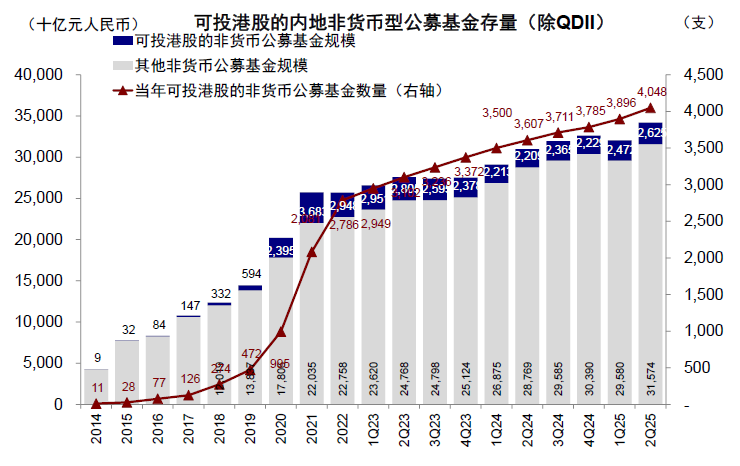

首先看总规模,可投资港股公募基金总规模整体抬升,新发基金数目同样加速。截至二季度末,内地可投港股公募基金(剔除QDII)共4,048只,总资产2.62万亿人民币,较一季度增加152只,规模也环比增加1,532亿人民币,占全部13561只非货基和20.1万亿人民币规模的29.9%和13.1%,均较一季度有所提升。

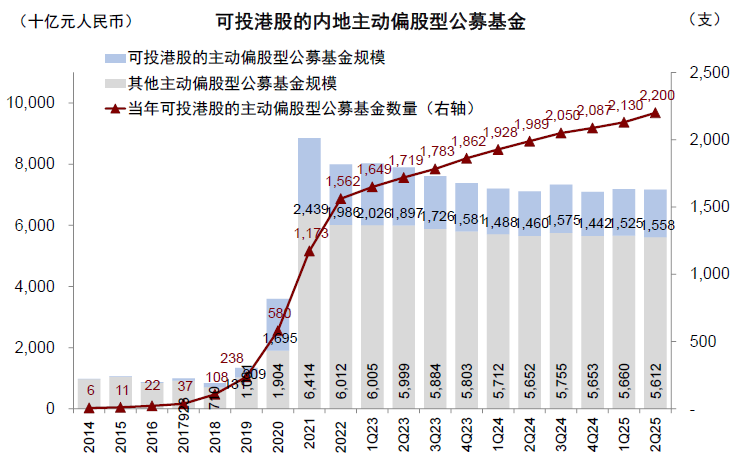

具体来看,主动偏股基金2200只(总规模1.56万亿人民币,不含ETF),规模增加326亿人民币。

可投港股ETF规模增长更快,截至二季度规模达3809.3亿人民币,较一季度末的3264.1亿人民币增长16.7%。

其次看持仓情况,主动基金港股仓位再创新高,但在南向中占比继续下降,说明主动公募并非南向主力。上述4,048只公募基金持有港股市值7343亿人民币,较一季度6509亿人民币增长12.8%。

截至二季度末,公募港股持仓占其股票投资市值比例从上季度的36.9%进一步升至39.8%,再创沪港通开通以来新高。对比之下,二季度恒指与MSCI中国涨幅仅为0.8%与4.1%,恒生科技甚至下跌1.7%。

进一步看主动偏股型基金,二季度港股持仓4379亿人民币,较一季度小幅增加6.5%(一季度4112亿人民币),但升幅明显小于整体和被动基金的增加幅度,港股仓位从上一季度的30.8%升至32.5%。

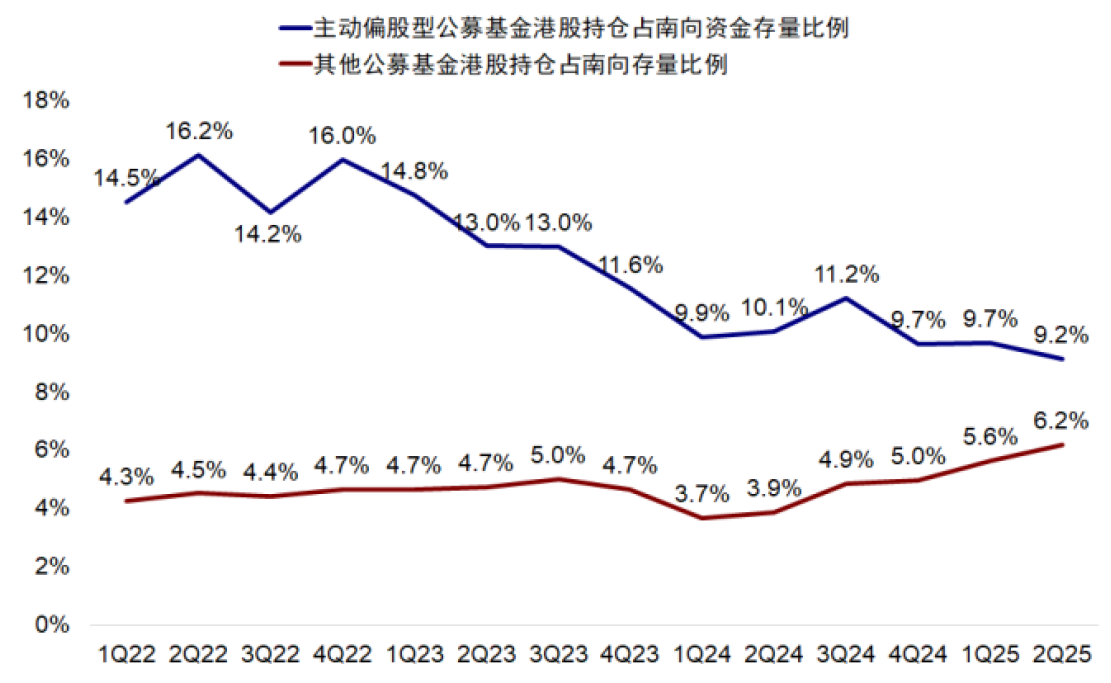

不过,在这一过程中,主动基金持股在南向中占比从9.7%下降至9.2%,说明主动权益基金并非南向主力。对比之下,被动ETF持有港股市值则从3264.1亿元提升近17%至3809.3亿元,被动基金在南向中占比从5.6%升至6.2%,说明个人和其他通过ETF配置的机构投资者如企业年金等贡献较大。

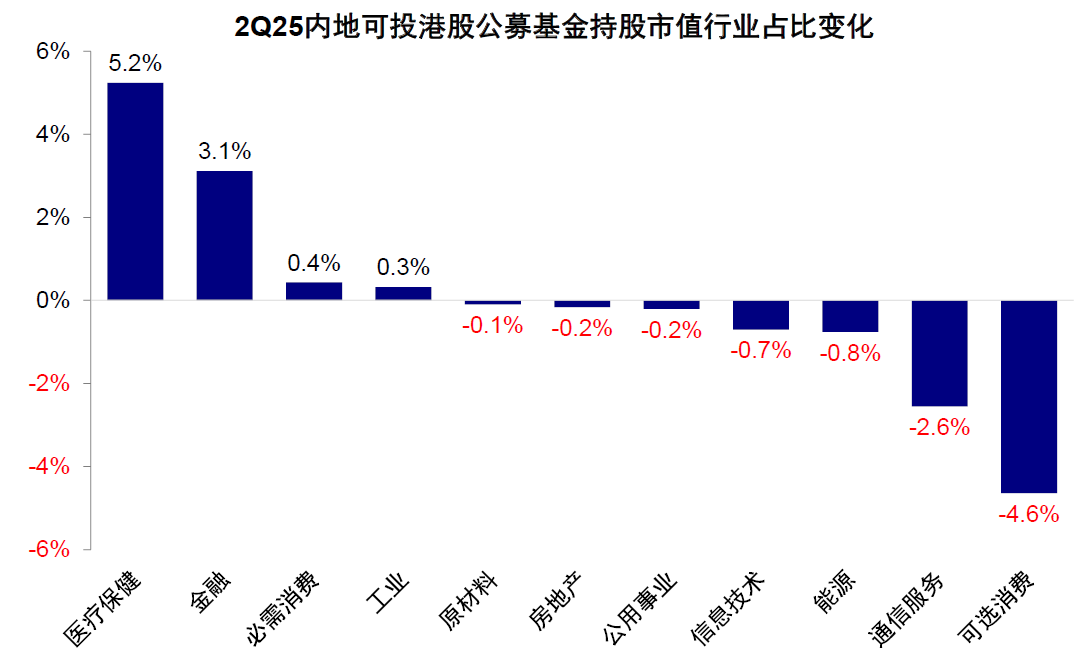

行业配置:医疗保健与金融最受青睐,零售与媒体娱乐下滑最多,个股集中度下降

生物医药、银行与保险等提升最多,零售以及媒体娱乐明显下滑。对比一季度,内地公募持有港股老经济市值占比从20.7%升至22.9%,新经济占比则自去年一季度以来首次下滑。细分看,生物科技,银行与保险等板块市值占比提升最多。相反,可选消费零售、媒体与娱乐、汽车与零部件、半导体降幅最大。

从绝对持仓水平看,媒体娱乐、制药与生物科技以及可选消费零售等持仓最高;商业和专业服务、医疗保健设备,必需消费等持仓比例较低。相比自身历史水平,银行与保险等板块已处于历史配置高位;相反,消费者服务、能源与房地产等则处于历史低位。

个股层面,头部集中度明显下降;信达生物、三生制药与泡泡玛特增持最多,阿里巴巴与腾讯下滑明显。二季度内地公募基金增持医药与新消费,其中信达生物、三生制药与泡泡玛特无论是在持有基金数还是市值均增加最多;相反,阿里巴巴、腾讯与小鹏汽车等则减少最多。重仓持股层面,三生制药与快手替换理想汽车与中海油进入前十大重仓股行列。

相比一季度,持有信达生物、三生制药、泡泡玛特与石药集团的基金数量上升最多。相反,持有阿里巴巴、腾讯控股、小鹏汽车以及比亚迪股份等的基金数量明显减少。此外,重仓股集中度在二季度明显下滑,前3大重仓股占前100只重仓股市值30.9%,较一季度下滑8.9个百分点,前10大重仓股占前100只重仓股市值也从一季度的64.2%下降至58.7%。

前景展望:南向年内累计流入或将超万亿港元;但在亢奋时追、不如在低迷时买,“新哑铃”配置

资金层面,南向资金累计流入将超万亿港元,相对确定增量为2000-3000亿港元。今年以来南向累计流入7974.5亿港元,日均流入61.3亿港元,已接近去年全年净流入总规模(2024年全年流入8078.7亿港元,日均34.7亿港元)。若维持当前速度,今年总量可能要接近1.5-1.6万亿港元,难度较大。

截至二季度,主动偏股基金港股持仓已经达到32.5%的历史新高,假设年内比重提升至40%(基金名称不带“港股”的最高投资比例不得超过50%),考虑到当前主动偏股型基金1.56万亿元的整体规模,考虑新发基金速度维持当前水平,后续空间约1,200-1500亿港元。

险资部分,中金公司指出,险资今年以来大幅买入港股银行,且港股通红利税并不影响险资的投资。假设权益占其资金比例提升至15%且港股占权益比例提升至20%,再考虑新增保费部分,预计年内有望带来约1,500-2,000亿港元的增量资金。因此中金测算,年内相对确定的南向增量约为2000-3000亿港元(公募约1000亿港元+保险约2000亿港元)。

至于个人和交易性资金的部分,赚钱效应更为关键,也导致其资金流入波动更大,更难测算,假设上述各类型资金在当前港股配置比例的基础上提升2-3%,粗略估算可能也会带来500-1000亿港元的流入。

对于当前市场,中金在此前报告中提到乐观情形演进,恒指触及26000点。加之投资者普遍关心,这一突破是否可持续?换言之,随着市场的上涨,是应该加仓追还是逐步适度获利。

驱动本轮上涨的因素有两块:一是4月以来持续跑输的互联网(得益于H20芯片以及外卖大战边际降温的提振),因此近期恒指的表现强于恒科(恒指的“含科量”为40%),二是反内卷和雅江水电项目对包括建筑、建材、机械等周期品的推动,使得恒指也没有大幅落后。对比之下,此前强势的新消费普遍回调。

从点位和风险溢价角度看:恒指整体的风险溢价已经降至5.6%,低于3月初和去年10月初市场高点对应的水平,但拆分开,老经济(银行与周期)大幅低于3月底,甚至已经低于2021年中国经济和地产周期高点时水平,表明这部分的情绪更为亢奋。新消费和创新药的风险溢价也处于低位,这都与4月以来作为市场上涨主力的特征一致。相反,互联网板块的风险溢价仍高于3月底,因此若假设下互联网板块风险溢价回落至今年3月下旬时低点,而新消费/创新药与银行等老经济板块情绪维持不变,可推动恒指对应26,000点左右。

看似强劲的指数行情,本质上还是一个结构市:从去年底以来,市场经历了924、AI和关税之后的三轮反弹,每一轮作为领头羊的行业风格都不相同,这就意味着,如果不能准确的把握结构方向,例如一季度没有互联网持仓,二季度都是互联网持仓,三季度依然持有新消费,那么根本就无法得到指数层面看似强劲的涨幅。所以,看似是指数,本质还在结构。

行情的持续性如何?中金公司指出,流动性和情绪驱动的行情永远都会比基本面测算的位置要高,而且精准的测算情绪和流动性驱动下的点位是困难的。政策和产业因素并非没有效果,而更多是市场在一开始总会“想得更多”,进而导致透支:924对政策的憧憬如此;1-3月AI行情时热议的“东升西降”叙事如此;4月后的新消费、创新药和周期一定程度上也是如此,本质上没有太大区别。

如何应对这一市场?中金公司指出,在亢奋的时候追,不如在低迷的时候买和提前埋伏来得更好,亢奋的板块如果能在高位锁定部分利益,也可避免损失,3月的AI行情即是如此。

该券商建议关注这两大方向。首先是分红侧可以适度从短期透支的银行部分切到保险,其次是成长侧可以从透支的新消费切到AI应用(游戏互联网、短视频、软件等)、机器人与零部件,创新药短期也有些透支但长期逻辑依然成立,所谓“新哑铃”,核心的原则是在合理的位置买长期正确的板块。