AI摘要:股债联动压力加:风险偏好持续抬升压制债市,10Y国债突破1.7%后韧性转弱,机构建议"看股做债"策略防御。关税博弈深化:美国对越南/印尼转口贸易设40%关税或成对华参考,高关税恐加剧美通胀滞胀风险。海南自贸港迎扩容机遇:封关后"零关税"覆盖主体扩大,离岛免税龙头供应链优势巩固,消费回流加速落地。

免责声明:以上信息仅供参考,不构成投资建议。投资有风险,入市需谨慎。

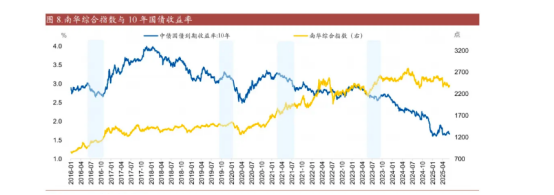

1、看股做债

(数据来源:Choice)

财通证券首席经济学家孙彬彬

没有总需求共振的物价上涨难以持续,货币政策也不会简单收紧,而且商品市场与债市参与者结构则更加不同。更重要的是,如果供给政策没有需求政策做配合,则后续可能会带来更加严重的收缩效应,反而有利于利率下行。

浙商银行FICC 债券投资部

虽然日内权益出现加速赶顶技术形态,但在显著的财富效应支撑下,市场风险偏好可能持续保持韧性,短暂回调后存在二次上攻动能。近一个月在资金分流、风险偏好提升等多重因素压制下,收益率底部呈现渐进式抬升形态,叠加微观结构尚未修复,债市或延续震荡筑底格局,后续仍要观察权益及商品的可持续性。

华创证券投资交易部

尽管股、商两市出现调整,但债市依然表现较弱,货币中介的债券分歧指数仍显示基金大幅卖出。债市在昨天以前其实调整并不多,尽管股市气势如虹,债市也很有韧性,始终在区间内震荡。而昨天10年国债突破区间上限,今天盘中突破1.70%整数关口,且在大盘翻绿时也没有明显修复,证明之前的韧性明显变弱了,进入对风险资产表现和增量政策更为敏感忌惮的阶段。长期对债市不看空,但短期也要敬畏股市的冲击,目前继续看股做债、注重防御和流动性管理仍是短期内较理性的应对之策。

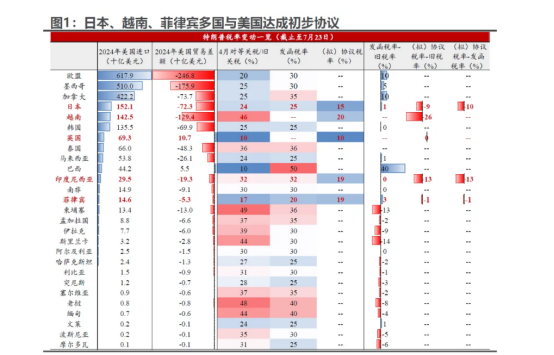

2、转口关税

民生证券宏观首席分析师邵翔

关注美国对转口贸易设置的关税水平,当前美国对越南、印尼的协议中对转口贸易均设置40%的关税,这可能会是美国最终对中国出口设置关税水平的重要参考。我们认为可能的情景包括两个:一是20%的芬太尼关税和24%的对等关税均部分保留;二是20%的芬太尼关税全部保留,24%的对等关税废除。 有趣的是,在当前关税暂缓期间,美国对中国的征收的关税税率也就在40%左右。

国金证券首席经济学家宋雪涛

在实际操作层面,只要美国无法实现完全的自给自足,就必然需要从外部采购,无论其供应商是中国还是越南。同样,如果越南自身不具备从零开始的完整生产能力,也势必会从中国进口零部件以满足其生产需求。长此以往,高关税政策将不可避免地导致美国持续面临输入性通胀或滞胀的风险。

长江证券首席经济学家伍戈

关税压力之下,“抢出口”和“转出口”支撑了上半年多国的贸易韧性。不过,与此形成镜像关系的美方“抢进口”近期似现透支迹象。美对各国的差异化关税也驱动着外贸企业的跨国套利,但近期转口贸易关税的加征或将对此有所抑制。

3、海南自贸港封关

国家发展改革委副主任王昌林

加快构建自由进出、安全便利的贸易管理制度。一方面,进一步扩大“零关税”商品范围,推动货物贸易做强做大;另一方面,适应服务贸易发展要求,加快旅游、教育、医疗等服务业领域开放,推动“既准入又准营”。

西南证券首席经济学家叶凡

目前,进口“零关税”政策仅允许在海南自由贸易港登记注册的独立法人企业、事业单位作为享惠主体,全岛封关运作之后,享惠主体将基本覆盖全岛有实际进口需求的各类企事业单位还有民办非企业单位等。未来海南封关运作后,除了能够带动内地居民前往海南旅游消费,还能带动其他服务业公司布局海南市场。力盛体育在海南海口投资建设海南新能源汽车体验中心,建设国际二级标准的赛车场,现项目已经开工,未来项目落地后将充分享受海南封关机遇。

中信证券首席消费产业分析师姜娅

消费终端角度离岛免税的相对竞争优势在一段时间内仍然显著,是承接消费回流、推动海南整体零售市场扩大的重要主体,而长期来看,虽然零售主体预计将增多、竞争或加大,但核心物业布局的领先优势、供应链资源和优质运营能力是底层支撑,我们认为率先完成商业布局的离岛免税运营商仍将保持在海南零售市场的优势地位。