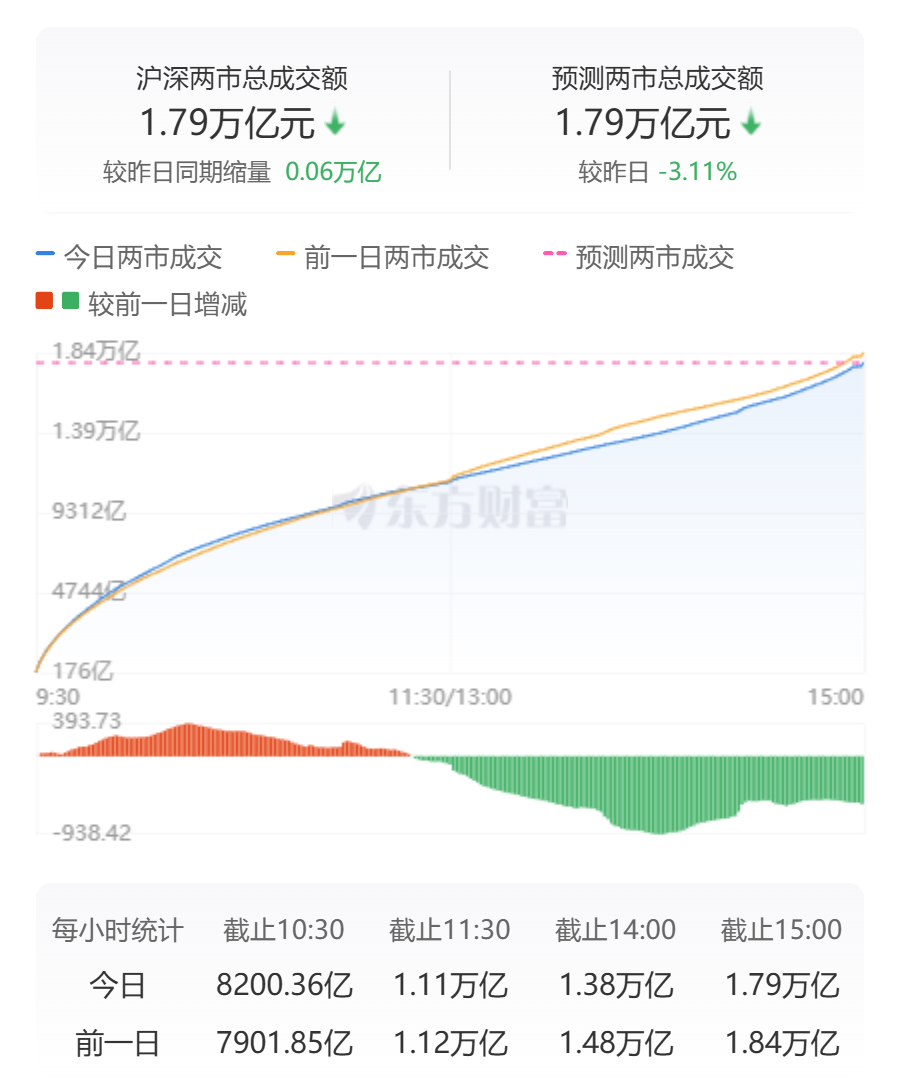

A股三大指数今日集体小幅回调,截止收盘,沪指跌0.33%,收报3593.66点;深证成指跌0.22%,收报11168.14点;创业板指跌0.23%,收报2340.06点。沪深两市成交额达到17873亿,较昨日缩量574亿。

值得注意的是,科创50指数今日大涨2.07%,收报1054.20点。

行业板块涨跌互现,半导体、教育、医疗器械、互联网服务、软件开发板块涨幅居前,水泥建材、工程咨询服务、工程建设、多元金融、工程机械板块跌幅居前。个股方面,上涨股票数量超过2500只,近50只股票涨停。AI应用股表现活跃,因赛集团20CM涨停。医疗器械概念股震荡走强,康泰医学20CM涨停。

半导体板块扛起大旗,直线拉升,其中寒武纪涨超12%,赛微微电、芯导科技涨超10%,恒玄科技涨近8%。

雅江电站概念股集体调整,深水规院、华新水泥等多股跌停。

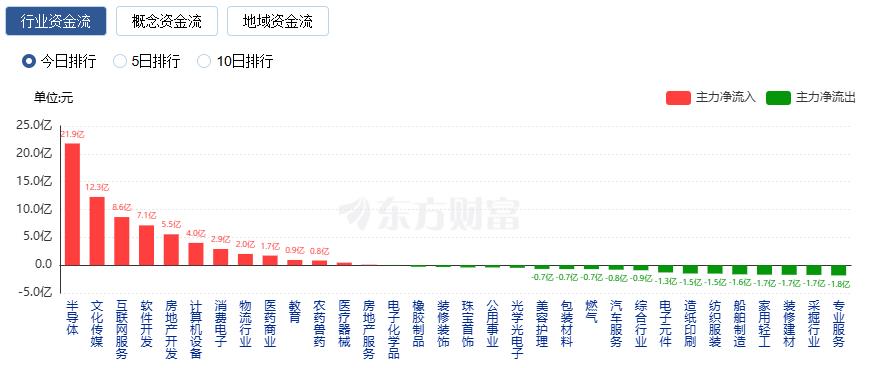

行业资金流向:21.86亿净流入半导体

行业资金方面,截至收盘,半导体、文化传媒、互联网服务等净流入排名靠前,其中半导体净流入21.86亿。

净流出方面,工程建设、小金属、专用设备等净流出排名靠前,其中工程建设净流出44.98亿元。

今日要闻

市场或许需要新的题材带动,而围绕“人工智能”的科技题材此刻正好迎来驱动:第七届世界人工智能大会(WAIC)将于7月26日—7月28日在上海世博中心、世博展览馆、徐汇西岸等多地同步启幕。届时将有重要高层领导出席并致辞。

7月24日,国家发改委、国家市场监管总局发布关于《中华人民共和国价格法修正草案(征求意见稿)》公开征求意见的公告,完善了低价倾销的认定标准,以规范市场价格秩序、治理“内卷式”竞争;国资委在京举办地方国资委负责人研讨班,要求带头抵制“内卷式”竞争,加强重组整合;国家医保局副局长施子海表示,第11批集采不再以简单的最低价作为参考,且报价最低企业要公开说明报价的合理性,并承诺不低于成本报价。

北京时间25日凌晨,美国总统特朗普访问美联储。特朗普表示,跟美联储主席鲍威尔讨论了利率问题,称“这次谈话很有成效”。他还表示,希望鲍威尔能降息,如果把利率降低三个百分点至一个百分点,美国就能省下一万多亿美元。根据业内统计,这是近二十年来美国总统首次正式造访美联储。

金融是实体经济的“源头活水”,也是乡村振兴的重要支撑。记者24日从央行获悉,近日中国人民银行、农业农村部联合印发《关于加强金融服务农村改革推进乡村全面振兴的意见》。其中提到,综合运用货币、信贷等政策,推动金融机构加大对乡村振兴领域资金投放;鼓励金融机构发行“三农”、小微、绿色专项金融债券。

7月24日,中国人民银行发布公告显示,为保持银行体系流动性充裕,7月25日(周五)将以固定数量、利率招标、多重价位中标方式开展4000亿元MLF(中期借贷便利)操作,期限为1年期。

机构策略

中泰证券:当前基金调仓方向清晰,建议重点关注四条主线

中泰证券表示,在二季度行业轮动背景下,基金对行业龙头的配置呈现鲜明结构变化。通信、非银金融、传媒、农林牧渔、美容护理五大行业实现显著加仓,而钢铁、煤炭、地产、社会服务与食品饮料对应行业则大幅减持。当前基金调仓方向清晰,建议重点关注以下四条主线:1、AI扩散下的通信与硬件上游。AI资本开支成为新阶段主驱动,有望带动上游板块业绩景气度延续至下半年,具备较强业绩兑现能力。2、非银金融板块。在资本市场功能强化背景下,非银板块有望实现估值修复与业绩回暖的共振。3、港股新消费主线。资金二季度聚焦消费结构亮点,宠物、玩具、情绪消费等细分赛道受益于单身经济与年轻人需求变化,成为新一轮港股重仓配置的重要方向。4、国防军工等安全主线。军工板块兼具政策支持、订单增长与中报业绩改善预期,具备中期配置价值。

天风证券:八月的重点可能是“宽幅预喜行业”的非龙头个股

天风证券表示,7月中旬业绩预告披露,往往会提供一个业绩区间,宽幅区间的交易价值高于窄幅区间,存在“模糊溢价”。数据检验发现,7—8月的业绩窗口期,业绩预告上下限幅度更宽的板块超额更多;行业内个股看,宽幅预告的龙头的超额也更多。这个机制也一定程度解释了7—8月周期股有超额的日历效应。今年半年报来看,市场对于行业内的“宽幅预喜龙头”的超额定价可能已基本完成,但对“宽幅预喜行业”的超额定价还在路上。八月的重点可能是这类行业的非龙头个股,本质是扩散交易。今年龙头宽幅预喜的细分行业主要集中在有色、化工、电力设备、机械设备、医药、农林牧渔、电子、传媒。

中信证券:生猪高质量发展会召开 “反内卷”持续推进

中信证券研报称,生猪高质量发展会召开,“反内卷”持续推进。官方持续引导行业产能调控,本次农业部召开生猪产业座谈会,进一步强调产能调控及行业高质量发展,中信证券认为后续不排除政策持续加码,加速行业产能去化,继续推荐养殖板块,重点推荐盈利强兑现的,以及模式创新有增量的标的。

银河证券:钢铁行业有望受益于基建项目需求释放和反内卷产能调控加速

中国银河证券研报表示,在供给侧反内卷持续推进的背景下,钢铁行业产能向优质龙头集中。近日雅下水电工程项目开工,有望提振基础钢材和特钢需求;同时,国务院《农村公路条例》公布,释放乡村基建改造信号。中国银河证券认为行业有望受益于基建项目需求释放和反内卷产能调控加速。