国内商品期市夜盘收盘全线下跌,黑色系期货跌幅居前,焦煤下跌7.76%,焦炭下跌7.32%,热轧卷板下跌2.07%,铁矿石下跌1.06%,螺纹钢下跌1.45%;能源品期货普遍下跌,燃油下跌2.04%,低硫燃料油下跌1.06%,LPG下跌1.88%;化工品期货多数下跌,玻璃下跌6.18%,丁二烯橡胶下跌1.87%,乙二醇下跌1.61%,PVC下跌1.63%,苯乙烯下跌1.32%,橡胶下跌1.59%,聚丙烯下跌0.90%,沥青下跌0.44%。

延伸阅读

当下最火爆的两个期货品种——焦煤、碳酸锂,25日都迎来了交易限额要求。

7月25日,根据交易所通知,焦煤期货主力2509合约单日开仓量不得超过500手,在焦煤期货其他合约上单日开仓量不得超过2000手;碳酸锂期货LC2509合约上单日开仓量不得超过3000手。

随着交易所一系列降温举措,两大品种市场成交量出现20%以上下降,焦煤期货25日总成交量下降了91.2万手,碳酸锂期货总成交量下降了69万手,两大品种总成交量下降超170万手。

受多重因素影响,双焦(焦煤+焦炭)25日夜盘交易全线下跌,截至22:15,跌幅约4%。

焦煤、碳酸锂都要求交易限额

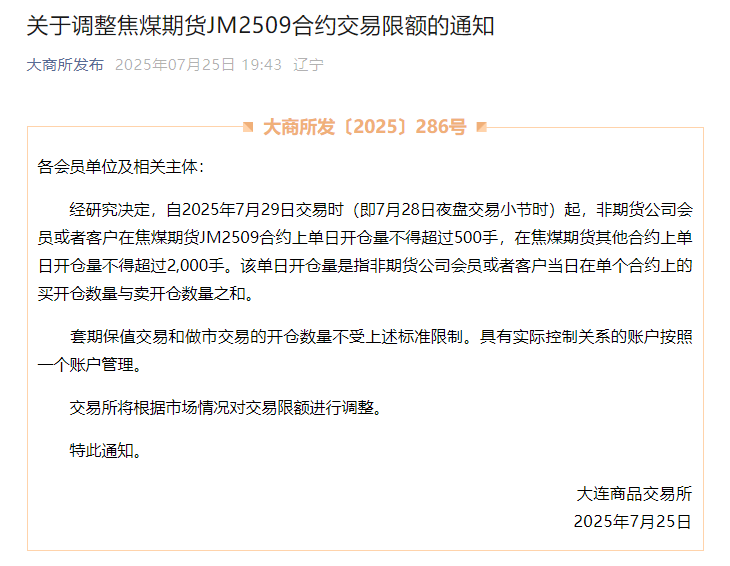

7月25日,大商所调整焦煤期货主力2509合约交易限额。大商所公告,经研究决定,自2025年7月29日交易时(即7月28日夜盘交易小节时)起,非期货公司会员或者客户在焦煤期货JM2509合约上单日开仓量不得超过500手,在焦煤期货其他合约上单日开仓量不得超过2000手。

该单日开仓量是指非期货公司会员或者客户当日在单个合约上的买开仓数量与卖开仓数量之和。套期保值交易和做市交易的开仓数量不受上述标准限制。具有实际控制关系的账户按照一个账户管理。交易所将根据市场情况对交易限额进行调整。

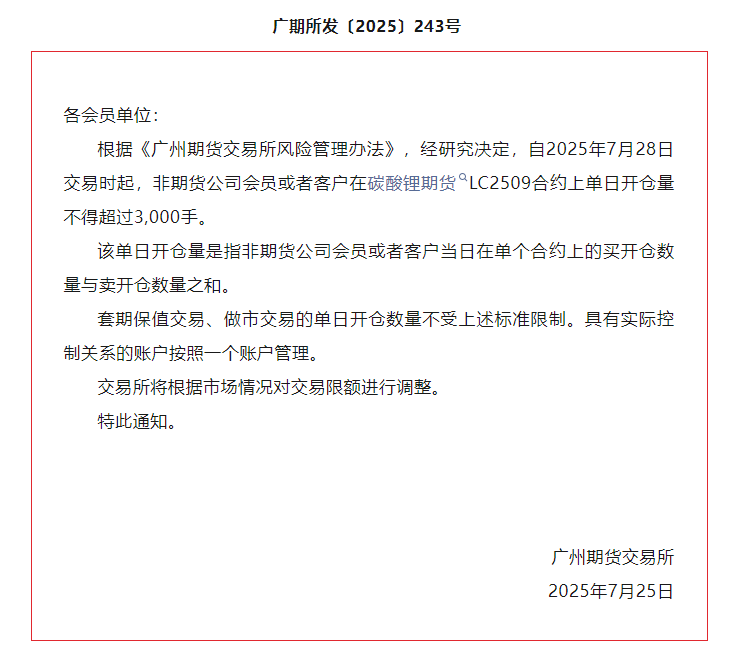

除了焦煤限额之外,广期所也当天发布公告称,自2025年7月28日交易时起,非期货公司会员或者客户在碳酸锂期货LC2509合约上单日开仓量不得超过3000手。该单日开仓量是指非期货公司会员或者客户当日在单个合约上的买开仓数量与卖开仓数量之和。

7月25日,中国证监会发布通知,同意大商所线性低密度聚乙烯、聚氯乙烯、聚丙烯月均价期货(简称“三个化工品月均价期货”)注册。当日,大商所发布三个化工品月均价期货合约及相关规则。这将是大商所上市的首批现金交割期货,也将是境内商品期货市场的首批月均价期货。

两大热门品种成交量大幅下滑

从7月25日收盘数据来看,焦煤主力2509合约收盘再度涨停,收盘价1259元/吨,从6月3日低位709元/吨附近开始反弹,目前焦煤这一轮反弹幅度高达77.57%。

这已经是焦煤期货主力合约连续第四日收报于涨停价位。7月24日,大商所发布风险提示函,提醒交易者理性交易。

随着25日交易所新一轮交易限额出台,市场交易氛围有所降温。当日,焦煤期货总成交量大幅减少逾两成,成交量从24日的408.1万手,下降到了25日的316.9万手,下降了91.2万手。同样情况发生在碳酸锂期货品种上,当日,碳酸锂期货总成交量也出现大幅下滑,成交量从24日的239.5万手,下降到25日的170.5万手,下降了69万手,下降幅度近三成。

但是,“反内卷”政策强度不断升级推动的市场看涨情绪并没有降温,品种轮动的态势明显,25日大量资金涌入铁合金市场,推动双硅多合约盘中涨停。其中硅铁主力合约收于6166元/吨,涨幅7.01%。锰硅主力合约收盘6414元/吨,收于涨停8.02%,成交量规模当日上升了54.7万手,到87.7万手。

市场期待后续政策进一步落地

自6月末以来,“反内卷”被反复提及并加强了市场对于后续政策落地执行的信心,消息面刺激影响明显强于基本面实际情况,甚至期货强势开始向现货传导。

25日,市场传出,内蒙古、宁夏、山西三地的部分大型锰铁生产企业计划召开“共筑健康生态,应对行业恶性内卷”专题研讨会。为响应国家相关部委号召,相关锰铁企业计划达成高、中、低、微碳锰铁生产企业节能减排共识。减少污染排放,推动中国锰系合金市场实现供需平衡,防止恶意内卷。

另外,根据Mysteel关于各地炼焦煤矿山对核查“超产”文件的执行情况调研结果来看,目前主产地煤矿收到文件通知的较少,主要集中在山西吕梁地区,后续的数据上报、自检自查、监管部门抽查等实际执行的落地情况仍有待追踪。下半年煤矿产量是否减量仍有争议,目前多数地区煤矿受环保、安全等原因产能利用率较低,后续减产空间有限。随着炼焦煤价格不断上涨,亏损煤矿生产积极性提升,产量可能也将有所回升。

东证期货分析师许惠敏认为,与2016年上一轮供给侧对比,不论是政策出台的紧迫性,还是具体措施和主管部门,7月份以来的煤炭供应端政策强度完全无法比拟2016年煤炭钢铁供给侧。更重要的是,当前并未出台与之相匹配的需求端提振措施。在需求端订单和现金未能改善的前提下,供应端产量调节和价格上涨难以持续传导。长期煤炭价格依然面临终端价格难以有效转嫁的压力。短期以焦煤为主的煤价价格弹性如此之大,更多为上半年以来“做空能源系品种”的一致性资金行为带来的反噬。虽然需求有中长期下滑的风险,但国产供应端收缩,因此年内低点已现,现阶段焦煤价格上行趋势不改。但近期的持续拉涨情绪较大,“反内卷”查超产的本质是解决无序低价竞争,回归健康市场,因此后续或仍将回归基本面。