在互联网医疗行业的赛道上,微脉公司正全力冲刺港股IPO,试图在资本市场中抢占一席之地。这家成立于2013年的企业,经过十年的发展,已在全病程管理服务领域占据了一定的市场份额。

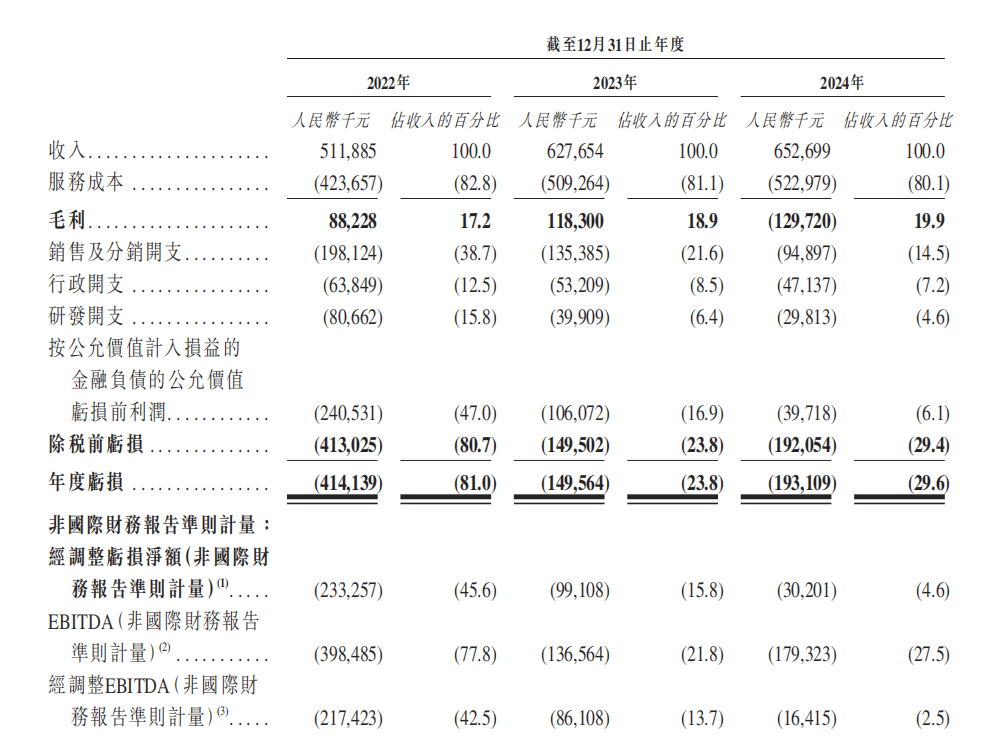

然而,在递表仅一周后,微脉于7月3日迅速提交更新版本。根据修订内容,2024年毛利由原披露的-1.29亿元更正为1.29亿元,2023年营业收入微调为6.3亿元,年度亏损则上调至4.1亿元。

这一核心财务指标的“乌龙”事件和业务现状,也让外界对其信披质量充满了疑问。

增收不增利,资产负债率达737%

翻开微脉的财务报表,可以看到增收不增利的现状。2022年至2024年,公司营收从5.12亿元增至6.53亿元,呈现增长趋势,但同期亏损总额却超过7.5亿元——2022年亏4.14亿、2023年亏1.50亿、2024年继续亏1.93亿元。

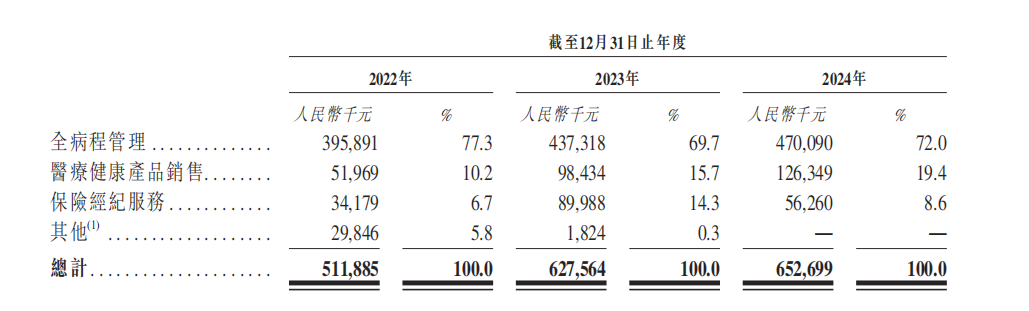

仔细分析收入结构,《财中社》发现,微脉存在单一业务占比较高的问题。2024年全病程管理服务贡献了72%的收入(4.7亿元),医疗健康产品销售占19.4%(1.26亿元),保险经纪业务占8.6%(5626万元)。

与此同时,2022年至2024年,公司整体毛利率从17.2%提升至19.9%,但公司研发投入大幅削减。数据显示,同期公司研发开支从8066万元锐减至2981万元,研发费用率从15.8%大幅降至4.6%。

这种“节流”策略虽使经调整净亏损从2022年的2.33亿元收窄至2024年的3020万元,却与其宣称的“AI核心驱动”定位形成反差。

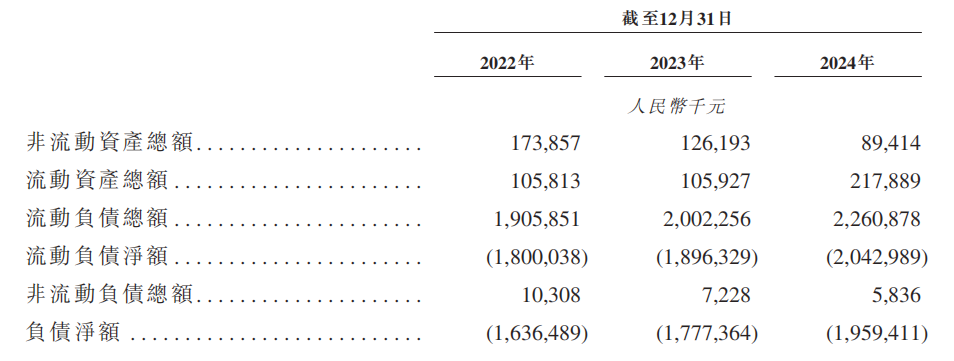

更令人担忧的是财务结构的脆弱性。2024年,微脉的资产负债率高达737.62%,流动负债净额-20.43亿元,负债净额-19.59亿元。公司解释这些负债主要源自可赎回优先股,将在上市后转为普通股,但巨额负债对现金流与偿债能力的压力不容忽视。

百度资本领投完成D轮融资,经纬创投上市前夕悄然退出

微脉公司创始人是浙江大学管理学硕士、浙大MBA导师裘加林。

现年47岁的裘加林是医疗信息化领域的老兵,他曾参与浙江第一家创业板上市公司银江股份(300020)IPO。银江股份招股书显示,裘加林于2008年起任公司医疗数字化事业部副总经理,负责医疗智能化系统的研发工作,为医疗业务主要技术负责人,后担任银江智慧医疗集团董事长。

2013年,裘加林创立运营实体之一的微脉技术,2015年推出移动应用程序“微脉”,开始提供全病程管理服务。招股书显示,公司核心业务“全病程管理”聚焦看病流程繁杂、医院服务碎片化、医患信息鸿沟,通过自研的CareAI平台,微脉为患者提供从初诊到康复的全程管理服务。

从持股看,裘加林通过iChoice Holding持股24.35%,为最大股东。

《财中社》注意到,公司创立首年就获得了阿里CEO吴泳铭和腾讯联创吴宵光的资金支持。此后十年间,微脉完成了6轮融资,吸引IDG资本、百度资本、源码资本等十余家知名机构,D+轮融资后估值已达5.59亿美元(约40亿元人民币)。

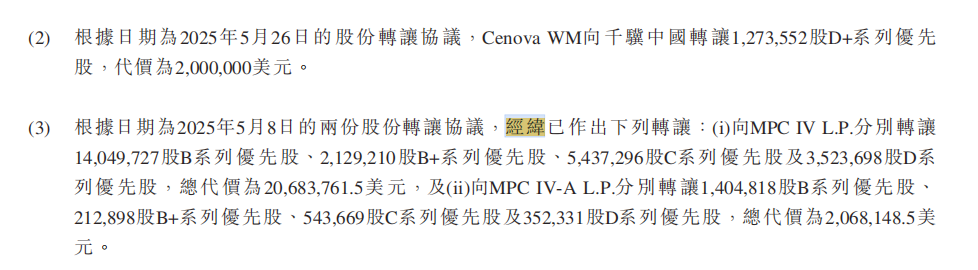

然而,经纬创投却在上市前夕悄然退出。2025年5月,经纬创投向MPC IV L.P.等转让全部股权,彻底退出微脉股东行列。

资本的疑虑可能源于微脉面临的深层挑战。

公司业务高度依赖医院合作,招股书“风险因素”中坦承:“倘若我们无法维持与合作医院的现有关系,业务可能受到重大不利影响”。同时,公司三年经营性现金流持续为负,分别为-2.43亿、-0.83亿及-0.39亿元,公司依赖外部融资维系运营。

微脉的AI故事也面临商业化验证。2023年公司推出健康管理大语言模型CareGPT,但技术投入与短期盈利的矛盾日益突出。当同行纷纷加大AI投入时,微脉的研发支出却逆势下降,其技术领先优势能否维持被打上问号。

千亿市场的突围困境

中国全病程管理市场确实充满诱惑。数据显示,该市场规模已从2020年的163亿元飙升至2024年的614亿元,年复合增长率达39.3%;预计到2030年,市场规模将进一步扩大至3654亿元。

政策红利也在推动行业变革。国家《促进健康消费专项行动方案》等政策引导医疗模式向全生命周期管理转型;同时,人口老龄化加剧和慢性病患者增加,持续推高医疗管理服务需求。

然而行业“虚胖”与商业落地难题并存。全病程管理服务面临盈利模式不清、用户付费意愿偏低、公立医院合作落地缓慢等结构性难题。

微脉在招股书中提出扭亏策略:扩展与4700家医疗机构的合作网络、通过AI提升运营效率、压缩销售开支、财务重组改善资本结构。但这些策略能否奏效仍存疑问。

值得注意的是,2022至2024年间,微脉因金融负债的公允价值变动分别录得损失1.73亿元、0.43亿元和1.52亿元。上市后优先股转换为普通股,此类损失可能不再发生,从而改善账面利润。但这种“技术性修复”难以掩盖主营业务造血能力不足的根本问题。

港交所门前,微脉不是第一个也不是最后一个“流血上市”的科技企业。招股书显示,IPO募集资金将主要用于提升AI能力和扩大医疗生态圈。但在研发投入持续缩减的情况下,资本市场是否相信微脉的AI故事仍是未知数。