6月25日,亦诺微医药(Immvira)正式向港交所递交招股书,冲刺“港股溶瘤病毒第一股”。

这家成立10年的生物科技公司,凭借全球领先的溶瘤病毒和外泌体技术平台,估值已达4.85亿美元。高瓴、华盖、泰福资本等顶级机构重仓押注,持股比例合计超30%,创始人周国瑛博士(病毒学泰斗、T-VEC骨架发明者)与科学家团队掌控22.8%股权。

然而,光环背后,公司2023年至2025年一季度累计亏损12.1亿元、现金储备仅7560万元的财务数据,暴露出生物科技企业商业化长路的残酷现实。

两条腿走路

亦诺微成立于2015年,在过去的10年间,公司致力于通过自主知识产权的生物工程技术,开发创新疗法,业务涵盖针对实体瘤(特别是膀胱癌)的溶瘤免疫疗法,以及用于慢性病、难治性疾病及衰老相关疾病的工程化外泌体疗法。

《财中社》注意到,公司采用“风险均摊”策略:一条腿迈进肿瘤治疗深水区,另一条脚踏入医美消费市场,试图在科研理想与商业现实间寻求平衡。

在溶瘤病毒疗法上,核心产品MVR-T3011(靶向膀胱癌/头颈鳞癌)已获FDA快速通道认证,另一款脑胶质瘤药物MVR-C5252获FDA孤儿药资格。不过,作为仍处于研发阶段的候选药物,该产品距离商业化落地还有漫长的路要走。

在工程化外泌体疗法上,公司工程化外泌体产品MVR-EX103于2025年4月获得INCI(国际化妆品原料命名)认证,成为全球首个获得认证的工程化外泌体,这意味着制造商可以合法地将其纳入护肤品和其他功能性日化用途的外用配方中,而无需另外申请药物或医疗器材许可。

招股书显示,其余两款工程化外泌体MVR-EX104、MVR-EX105预计分别于2025年第三季度获得INCI命名。

然而外泌体业务面临天然瓶颈。制备过程需要超低温保存和多步骤纯化,导致原材料与工艺成本居高不下。更严峻的是竞争态势:海外EVOXTherapeutics等企业及国内数十家初创公司已涌入赛道,在功能护肤这片红海中,技术优势未必能转化为市场胜势。

收入无法覆盖销售成本,收益依赖上海医药

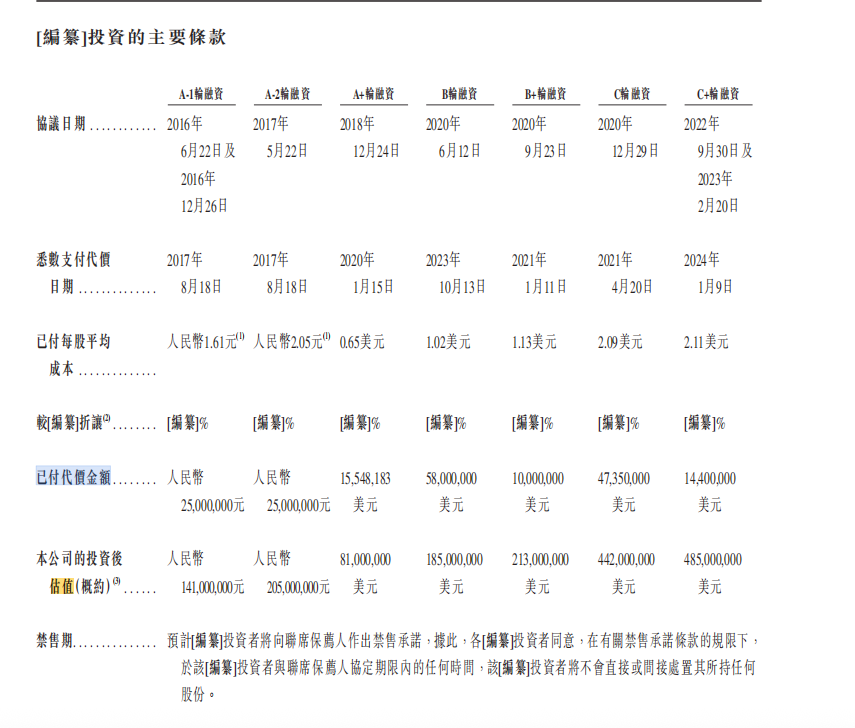

成立至今,亦诺微已经完成7轮融资,投资方包括高瓴、华盖资本、勤智资本、大湾区共同家园发展基金、上海生物医药基金、泰福资本等知名机构,在最后一轮C+轮融资后,亦诺微投后估值升至4.85亿美元,以当年汇率折算,大约为34.7亿元。

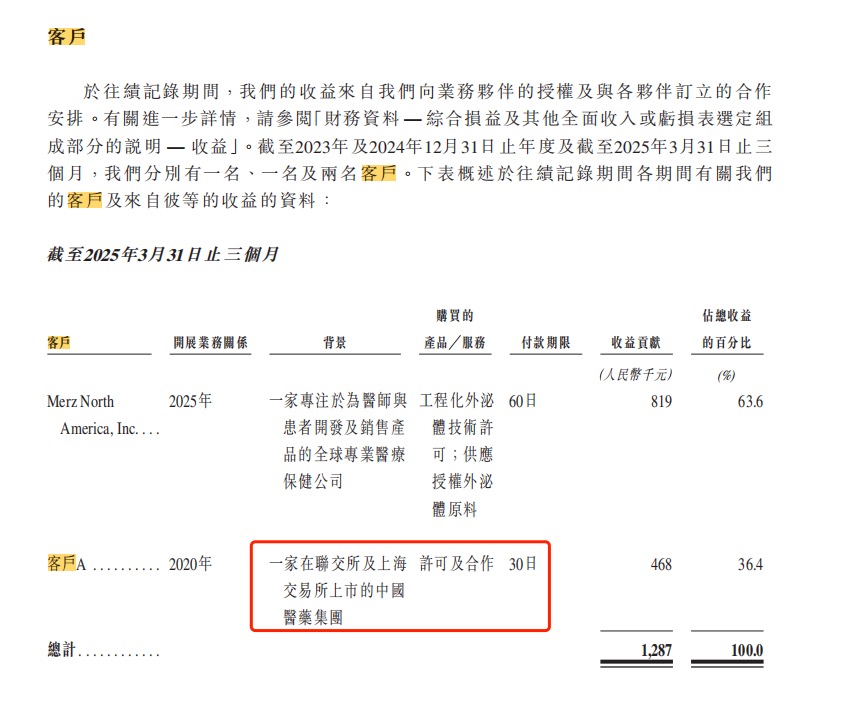

然而,从财务数据来看,亦诺微目前尚未有产品实现商业化上市,因此收益全部来自对外授权及合作安排。

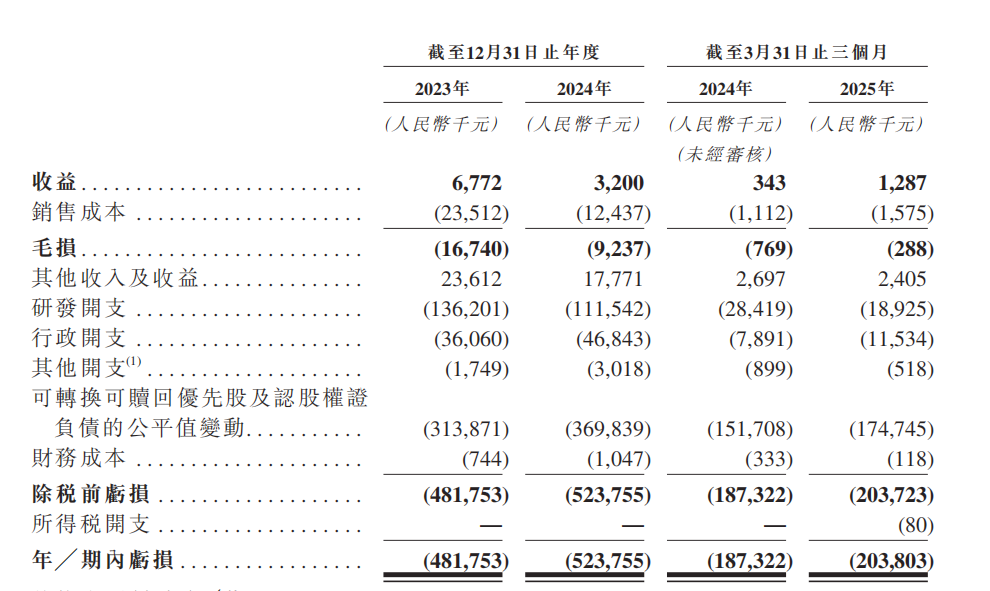

2023年、2024年及2025年一季度(下称“报告期”),公司收益分别为677万元、320万元、128.7万元,呈现出收入规模较小且有所下滑的态势。

《财中社》注意到,亦诺微于2020年就MYR-T3011与上海医药(601607/02607)达成授权合作,上海医药获得MYR-T3011(肿瘤内注射)在大中华地区的独家临床开发和商业化权益。亦诺微保留该产品在大中华地区以外的开发和商业化权益。

招股书显示,亦诺微已收到上海医药的2000万元首付款和3000万元专利授权款项,此后达到特定里程碑后,公司还可获得最高11亿元的后续里程碑付款,及较高个位数至较低两位数百分比的销售分成。

客户资料显示,在2023年及2024年,“一家在港交所及上交所上市的中国医药集团”一直是公司的唯一客户,分别贡献677万元及320万元的收入。直到2025年一季度,工程泌外技术许可为公司带来了82万元的收入。

与之相对的是,公司的销售成本在2023年为2351万元,2024年为1244万元,2025年一季度为157.5万元,收入尚无法覆盖销售成本。

在利润方面,由于创新临床管线需要高额研发投入,公司期内亏损逐年扩大。2023年、2024年及2025年一季度,亦诺微的期内亏损分别为4.82亿元、5.24亿元、2.04亿元,累计亏损额达到12.1亿元。

从研发费用来看,报告期内公司的研发开支分别达到1.36亿元、1.12亿元、1893万元,2024年及2025年一季度研发费用分别同比下降18%、33%。

4.85亿美元估值下的生存危机

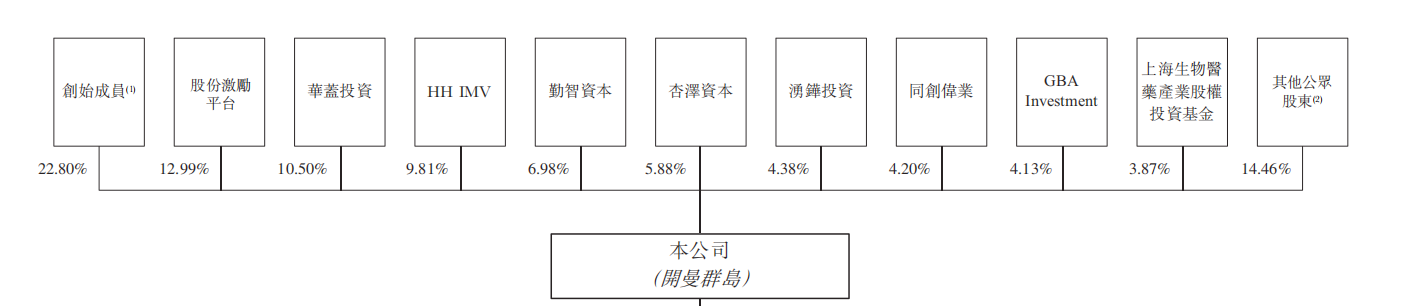

在股权架构中,创始成员持股22.80%。

机构投资者方面,知名投资机构中华盖资本以10.50%的持股比例位居首位,高瓴资本、勤智资本、杏泽资本、涌铧投资、同创伟业、GBA投资、上海生物医药分别持股9.81%、6.98%、5.88%、4.38%、4.20%、4.13%、3.87%。

资本耐心正面临考验。自2015年成立以来,亦诺微医药完成7轮融资,最后一笔融资停留在C+轮,此后再无新资金注入。在此背景下IPO已成为最后的输血管道。

截至2025年一季度末,亦诺微的现金及现金等价物仅有7561万元,同比下滑68.92%,而公司2023年、2024年经营活动所用现金净额分别为9427万元、8888万元,现金储备甚至难以支撑公司一年的正常经营,这也凸显了此次IPO融资的紧迫性。

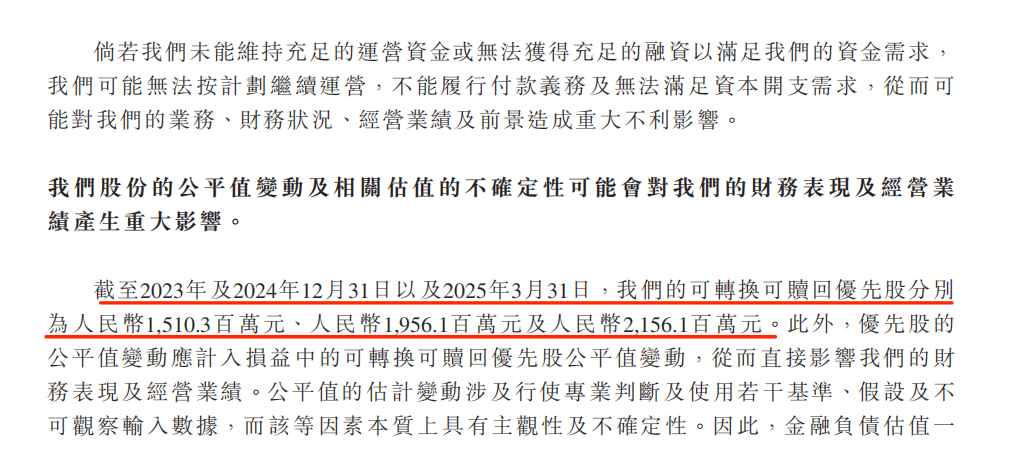

值得注意的是,截至2025年一季度,公司净负债20.3亿元、净流动负债20.86亿元。其中因优先股赎回条款形成的21.56亿元金融负债接近公司4.85亿美元(约合34.7亿元人民币)估值的六成,会对财务及经营产生重大影响。

根据弗若斯特沙利文的资料,全球溶瘤免疫疗法药物市场预计将自2024年的8710万美元增至2028年的15.6亿美元,2024年至2028年的复合年增长率为105.7%。同时,全球膀胱癌药物市场预计2033年将达到194亿美元,2024年至2033年的复合年增长率为13.5%。

然而,目前全球溶瘤免疫疗法药物市场、外泌体治疗市场均处于早期发展阶段。截至最后实际可行日期,尚无溶瘤免疫疗法已获准用于治疗膀胱癌及头颈鳞癌。

亦诺微医药核心产品在临床试验中取得了阶段性进展,工程化外泌体产品也即将进入商业化阶段。然而,公司目前面临着业绩亏损、现金储备紧张、市场竞争激烈等诸多挑战。

此次IPO对亦诺微来说,既是机遇也是挑战,募集资金将为公司研发和商业化进程注入动力,但如何在资本市场的监督下实现盈利,在竞争激烈的市场中脱颖而出,仍有待时间的检验。