一、再论“牛市氛围”的合理性:时间已经是牛市的朋友,是因为时间是基本面改善和增量资金流入的朋友。反内卷显著提升了2026年中游制造供需格局改善的可见度。远期有困境反转预期的情况下,25H2经济验证承压可能只会带来短期波折。居民全面增配权益的条件仍有欠缺,但赚钱效应已加速累积。A股全面增量博弈的时间可能提前。

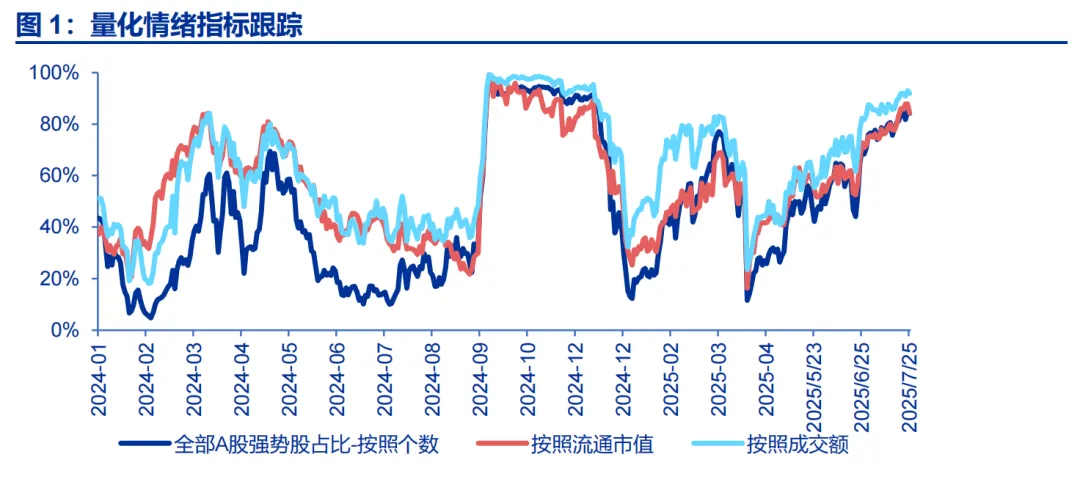

我们在7月12日发布的一周回顾与展望报告《市场已演绎出“牛市氛围”》中,初步讨论了“牛市氛围”。过去两周,市场行情在“牛市氛围”中演进,体现为高切低轮动行情也有弹性,市场向上弹性大,调整幅度小。本周,我们继续讨论“牛市氛围”的合理性:时间已经是牛市的朋友,这背后核心是时间是基本面改善和增量资金流入的朋友。随着时间的推移,基本面有效改善会渐行渐近,增量资金流入也可以期待。1. 中游制造从2026年中开始,本就会出现供给出清,固定资产增速低于名义GDP增速。反内卷只需实现“去资本开支”,就能使得中游制造资本开支负增长更深、更持续,进而使得供需格局容易改善的窗口延续更长时间。本轮行情有远期基本面改善支撑。25H2经济增长不及25H1 + 国内经济刺激力度无法满足最乐观者的预期,仍是基准假设。但在远期有困境反转预期的情况下,25H2经济验证承压可能只会带来短期波折。2. 居民全面增配权益需要A股赚钱效应累积量变到质变。现阶段,公募2020-21年新发行产品尚未解套,盈利客户占比也尚未回到历史中位附近。但赚钱效应累积正在加速,6月23日以来,基金重仓股指数上涨11%。居民增配权益的通道被打通的时间,可能明显提前。

从牛市的“三块拼图”视角看,增量资金持续流入A股,基本面的周期性改善,都可能随着时间的推移到来。而长周期、大波段的乐观预期,恰恰就是过去半年边际变化最快的因素。中国竞争优势的认知不断强化,中国体系出海(经济、政治、军事、文化、金融协同出海)趋势已成,这都是强化“中国战略机遇期”叙事的因素。这构成A股“牛市氛围”不断强化的基础。

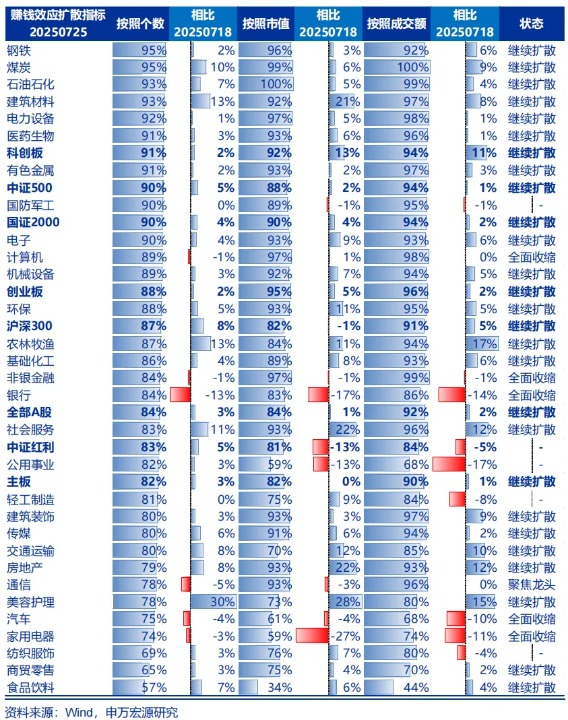

二、短期行情不止于“高切低”,低估值板块股价高弹性,是叠加了“反内卷”和雅鲁藏布江下游水电站催化。“反内卷”本身是供需格局改善的主线逻辑。而水电站重大工程,是中国战略机遇期和中国领先叙事的印证。所以,顺周期低估值演绎成了高弹性主题。高切低行情是市场突破后,市场寻找牛市结构主线的过渡阶段。强势市场中,可以在结构轮动中,等待主线明确。

短期“高切低”行情的赚钱效应极强,我们理解,短期行情演绎的核心逻辑不止于“高切低”,而是叠加了“反内卷”和雅鲁藏布江下游水电站催化的结果。而这两个催化,与牛市的核心逻辑直接相关。反内卷强化了2026年中游制造供需格局改善的预期。雅鲁藏布江下游水电站工程是中国领先叙事,在基建领域的集中体现;也是中国全球影响力提升的例证。所以,顺周期低估值演绎成高弹性主题在情理之中。本轮周期行情,商品强于股市,预期领先于基本面。当前政策催化的阶段,可能尚未到2016年3-4月的供给侧改革政策加速细化的阶段。2016-17年供给侧改革的经验,2018-22年多次保全供给侧改革成果,周期龙头最终实现盈利能力改善、估值中枢抬升,都产生了学习效应。这是预期能够提前演绎的基础,但预期走在基本面之前,周期向上脉冲后,也需要休整。

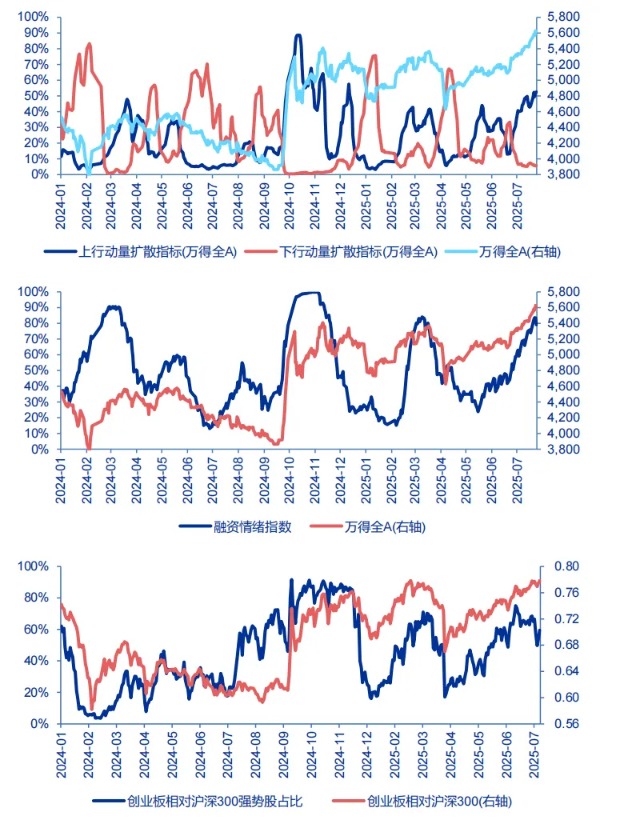

我们认为,高切低行情是市场向上突破,“牛市氛围”强化后,市场寻找牛市主线结构的过渡阶段。当带动市场突破的结构(金融、AI算力、低估值顺周期)先后休整,市场积极尝试各类结构,寻找突破口。弱势市场,缺乏主线市场会明显调整;而强势市场,缺乏主线阶段,会演绎高切低轮动行情。现阶段仍可积极寻找新结构机会。

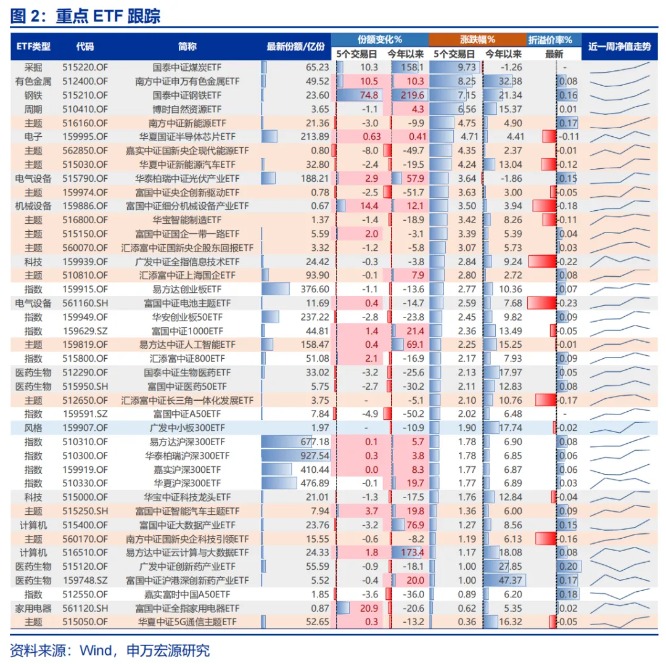

三、短期,结构轮动中,科创已是相对滞涨的方向,短期可能有修复行情。主线行情休整阶段,非银金融和创新药是中期机会明确的方向,短期值得坚守。继续提示:1. 中期挖掘景气改善与供给出清/反内卷政策超预期共振的中游制造才是重点。2. 继续战略看好港股:互联网龙头、新消费&创新药、港股高股息举牌都是中期机会。3. 银行调整已兑现,市场关注度降低,构成再配置机会。

短期,结构轮动中,科创已是相对滞涨的方向,短期借芯片自主可控预期升温,科创半导体可能有修复行情。主线行情休整阶段,可以看长做短,坚守中期有机会的方向。交易性资金更加关注非银金融在牛市行情中的重估机会,而创新药是机构投资者共识较强的方向,短期都值得坚守。我们继续提示,三个中期结构选择线索:1. 中期挖掘景气改善与供给出清/反内卷政策超预期共振的中游制造才是重点。2. 我们继续维持港股可能是潜在牛市中领涨市场的判断。继续看好港股创新药、新消费龙头,港股互联网龙头估值修复,港股高股息仍是性价比更高的举牌选择。3. 银行调整已兑现。我们继续提示,保险配置高股息是长期正确,高股息的关注度降低,构成再配置的机会。

风险提示:海外经济衰退超预期,国内经济复苏不及预期。