7月23日,据港交所官网,聚智科技发展有限公司(下称“聚智科技”)再次递交主板上市申请,继续冲刺资本市场。

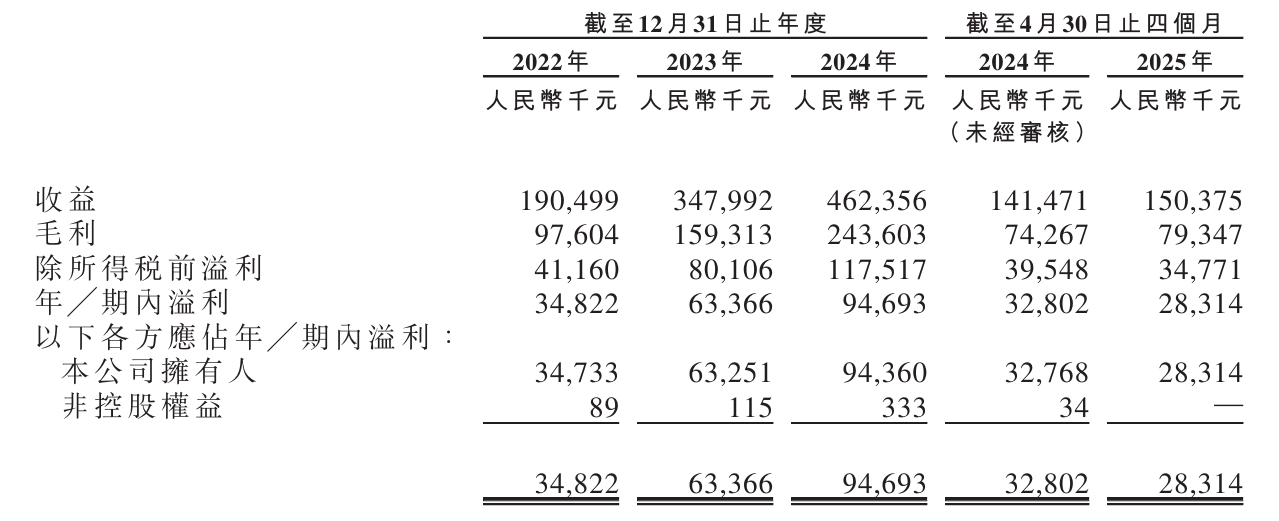

这家在亚马逊上以“HelloBaby”品牌销售婴儿监护器的跨境卖家,2022年至2024年(下称报告期),收入从1.91亿元跃升至4.62亿元,净利润由3482万元增至9469万元。

但2025年4月,聚智科技收入仅同比增长6.4%至1.50亿元,增速明显放缓。同时,其净利润更是“掉头向下”,同比下滑13.7%至2831万元。

高速扩张背后,公司对美国市场的依赖日益加深。报告期内,美国销售额占比从56.8%一路升至75.5%,而亚马逊单一渠道贡献了近九成六的收入。

公司管理层坦言,一旦亚马逊调整佣金、广告或物流政策,业绩将立即受到冲击;若美元对人民币贬值5%,2024年税前利润便可能减少1340万元。

招股书披露,聚智科技更大的不确定性来自美国关税。今年2月起,美国对进口婴儿监护器加征最高30%关税,招股书模拟测算,若该税率回溯至2022年,公司过去三年关税开支将分别增加约2080万元、3630万元及4240万元。

现金流方面,聚智科技的经营活动净流入连续三年增长,2024年达到1.14亿元,显示主业造血能力尚可;但同期资本开支也迅速扩大至8295万元,主要用于湖北生产基地自动化升级及智能仓储建设,导致投资活动现金流持续为负。

2025年前四个月,公司账面现金及等价物仅剩2.74亿元,而同期融资活动净流出4524万元,主要用于偿还关联方借款和派息。若上市融资不及预期,后续产能扩张计划或被迫放缓。

行业层面,美国0—3岁婴幼儿人口预计将从2024年的1480万降至2029年的1320万,但婴儿监护器渗透率有望从42.6%提升至50%以上,市场仍在扩容。

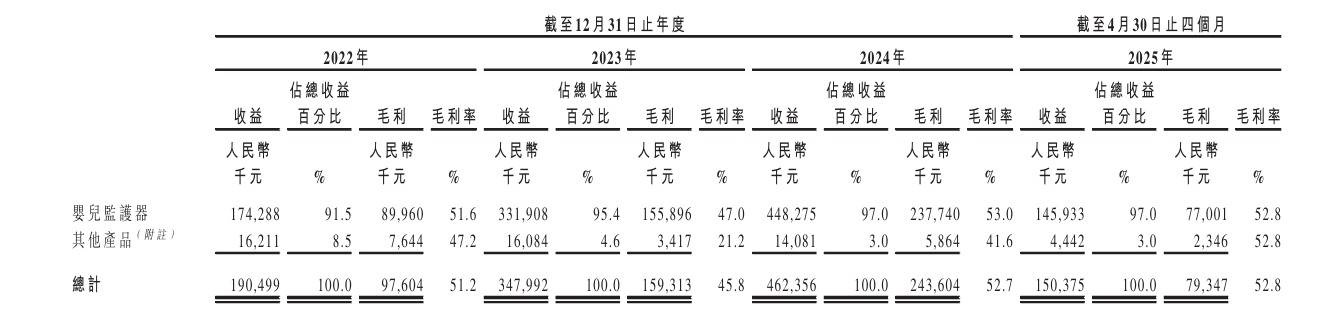

值得一提的是,中国出口美国的婴儿监护器高度集中,前五强占据线上销量96.2%,聚智科技虽然以38.7%的市占率居首,却要与港股和A股两家已上市巨头“贴身肉搏”,价格战或一触即发,公司毛利率已连续两年在47%至53%之间剧烈波动。

监管与合规风险同样不容忽视。聚智科技称,公司境内运营主体过去三年未足额缴纳社保及公积金,或需补缴并加罚滞纳金;在德国和加拿大运营的品牌旗舰店因未设置数据隐私声明,可能面临最高2000万欧元或全球营收4%的罚款。此外,公司租赁的三处主要厂房尚未完成备案,理论上存在被处以每份租约1万元罚款的风险。

在风险提示章节,聚智科技用20余页罗列了从汇率、关税、平台政策到知识产权、存货管理等十余项可能触发业绩变脸的变量。

管理层表示,未来三年将投入约六成募集资金用于品牌建设和渠道多元化,通过欧洲亚马逊、沃尔玛加拿大站以及自建独立站降低对美国单一平台的依赖;同时计划扩充约15名海外营销人员,深耕德、法、英等渗透率仍低的市场。

不过,能否在保持高增速的同时消化新增产能、抵御外部政策冲击,将是投资者审视这家“亚马逊系”公司能否真正长大的核心命题。