上周发改委、市场监管总局发布《中华人民共和国价格法修正草案(征求意见稿)》。进一步明确不正当价格行为认定标准。这是此法案自1998年实施以来首次修正,体现了“反内卷”政策的持续性。

国内宏观数据方面,上周公布了6月工业企业利润,6月份,规模以上工业企业营业收入同比增长1.0%,增速与5月份持平,工业企业营收持续增长,为企业盈利恢复创造有利条件。6月份,规模以上工业企业实现利润总额7155.8亿元,同比下降4.3%,降幅较5月份收窄4.8个百分点,其中制造业改善明显,利润由5月份下降4.1%转为增长1.4%。从累计看,1-6月份规模以上工业企业营业收入增长2.5%,利润下降1.8%。

上周五,受“反内卷”相关行业回调影响,市场指数小幅下跌,引发部分投资者对行情是否已接近尾声的担忧。有分析认为,此轮短期调整更多是前期涨幅较大后的自然回调,属于市场自身节奏的修正,并不代表整体逻辑发生变化。当前市场更可能出现的是高位板块向低位板块的结构性切换,而非系统性回落,主要原因在于资金面依然维持较强支撑力度。

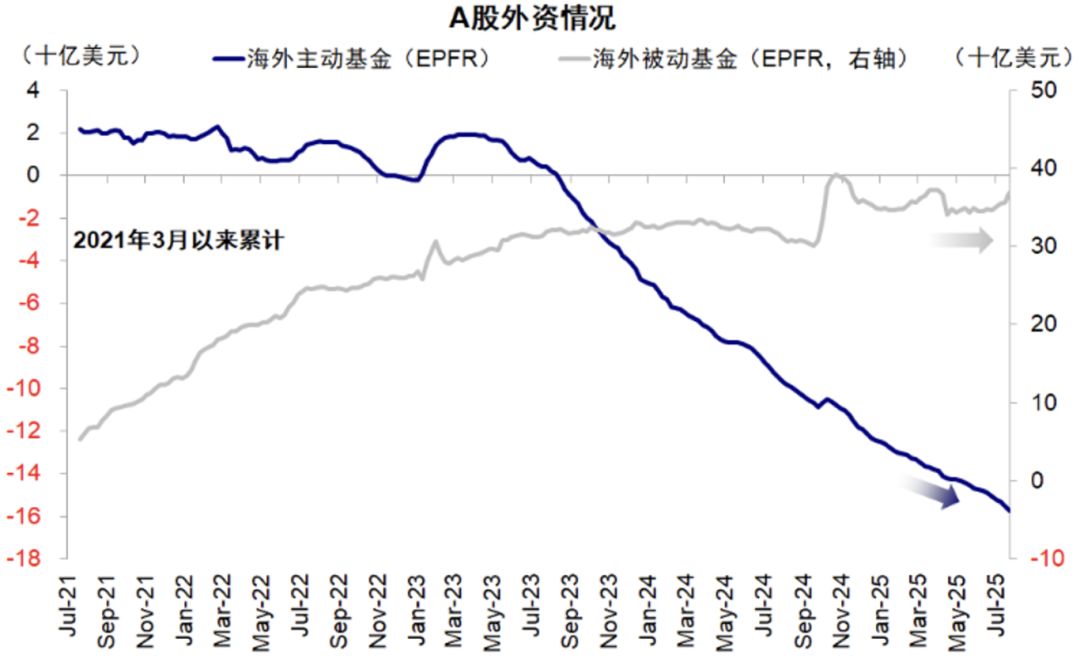

资金面方面,海外资金和两融资金持续净流入。据中金公司统计,海外被动资金上周流入激增,创下去年10月初以来最大单周净流入,同时也是连续四周持续净流入,其中A股流入13.2亿美元;港股和ADR流入18.5亿美元;另一方面,两融资金持续流入,两融余额上周新增396.73亿,仍在高斜率上行。充裕的资金面有望持续托举行情。

数据来源:中金公司,EPFR

往后看,多项重磅会议将密集召开,需重点关注中美经贸第三轮谈判进展,以及8月1日美国关税大限到期后的政策动向。此外,美联储将召开货币政策会议,短期内降息概率不高,更应关注其措辞及政策预期的边际变化。

近期,“反内卷”政策持续加力,在供给端形成有效支撑,投资1.2万亿元的雅下项目在需求端形成有力托举,相关主题显著催化权益市场延续上行态势。叠加资金面持续宽松,上证指数上周一度稳步突破3600点,市场整体呈现出稳健的慢牛格局。当前,钢铁、建材等“反内卷”核心行业已录得较高涨幅,短期或存在结构性“高切低”现象,资金可能从涨幅较大的高位板块逐步流向滞后板块。此背景下,投资者可关注宽基指数产品,如中证A500ETF(159338)、上证综指ETF(510760)等。

风险提示:

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

无论是股票ETF/LOF基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。

基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。

板块/基金短期涨跌幅列示仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的保证。

文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。

以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。