近日,长春长光辰芯微电子股份有限公司(下称“长光辰芯”)向香港联交所递交招股书,拟冲击港股IPO,由中信证券(600030)和国泰君安国际(01788)联席保荐。

这距离其2025年1月主动撤回科创板上市申请仅过去5个月,公司的资本路径切换引发业内关注。

作为国内高性能CMOS图像传感器(CIS)领域的龙头企业,长光辰芯的IPO历程折射出小众赛道企业在资本市场的突围困境。

估值百亿的“A转H”

长光辰芯的IPO历程,始于一场未竟的A股之梦。

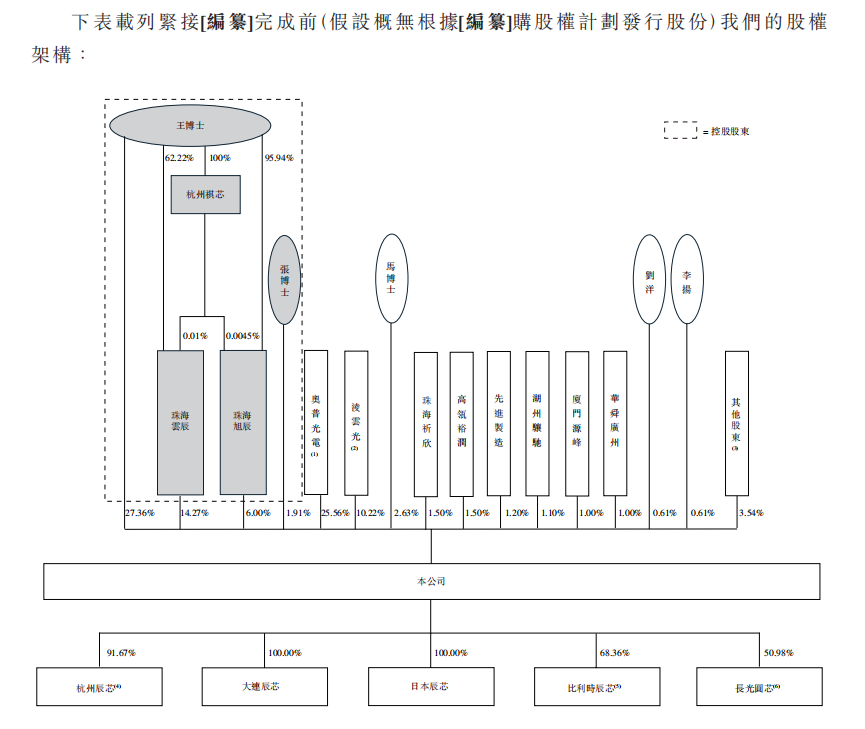

公司成立于2012年,由中科院长春光机所(下称“长光所”)旗下上市公司奥普光电(002338)与凌云光(688400)及创始人王欣洋共同创立,初期聚焦高性能CIS研发。

2022年12月底,公司改制为股份有限公司。在这之前,公司已完成4次股权转让,投资方包括高瓴资本等投资机构,也包括国策投资等国资平台。2022年融资后,长光辰芯估值达100亿元。

2023年6月,长光辰芯递交科创板IPO申请,计划募资15.57亿元,意图借助国内资本市场扩大产能,用于研发中心建设、封装测试线扩展及国际业务布局。但历经两轮问询后,公司于2025年1月主动撤回申请,官方解释为“战略定位调整”。

业内分析指出,问询焦点集中在业绩可持续性、关联交易及公司治理等问题,例如2022年至2024年关联方收入从1.36亿元腰斩至0.39亿元,表明长光所支持的减弱。

对于撤回原因,市场普遍认为与监管关注的关联交易、业绩可持续性等问题相关。招股书显示,2020年至2024年,公司来自长光所及其关联方的收入从2020年的0.35亿元升至2022年的1.36亿元后,又降至2024年的0.39亿元,占比从17.7%骤降至5.8%。

关联交易贡献度下降的同时,公司营收增速从2021年的107%放缓至2024年的11.2%,这引发了关于其独立经营能力的质疑。

转战港股的决定在2025年6月迅速落地。长光辰芯递交港交所招股书,同时宣布派发1850万元股息,预计8月前完成派付,这一“突击分红”引发争议,被质疑或为安抚股东。

值得注意的是,《财中社》注意到,公司治理问题同样潜藏风险。

实控人王欣洋夫妇直接和间接持股49.53%,形成控制权,王欣洋妻子张艳霞身兼副总经理、董秘及营运总监多职,权力集中易引发中小股东疑虑。科创板问询中,上交所曾关注核心高管多出自长光所,或影响决策独立性。

技术壁垒与市场领导力

长光辰芯的核心优势,在于其不可替代的技术壁垒和垂直领域的龙头地位。

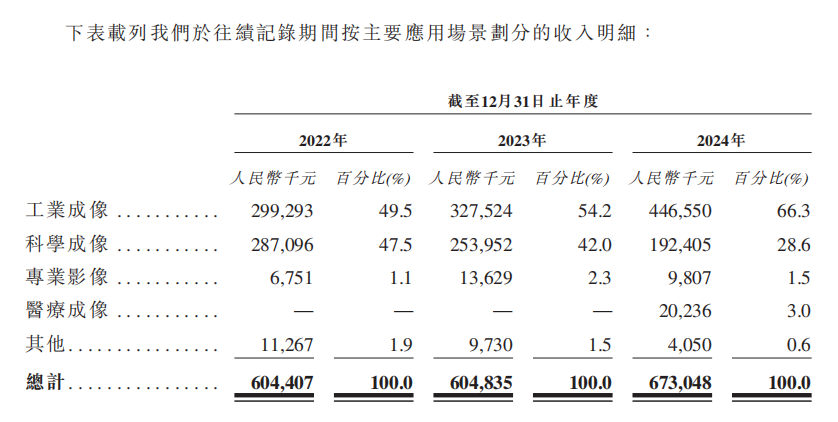

作为全球少数专注于非消费级CIS的企业,公司提供九大产品系列、超50款标准产品,覆盖工业成像、科学成像等高附加值领域。

2024年,公司的工业成像业务贡献营收66.3%,科学成像占28.6%,两者在全球市场排名第三,在中国稳居首位。

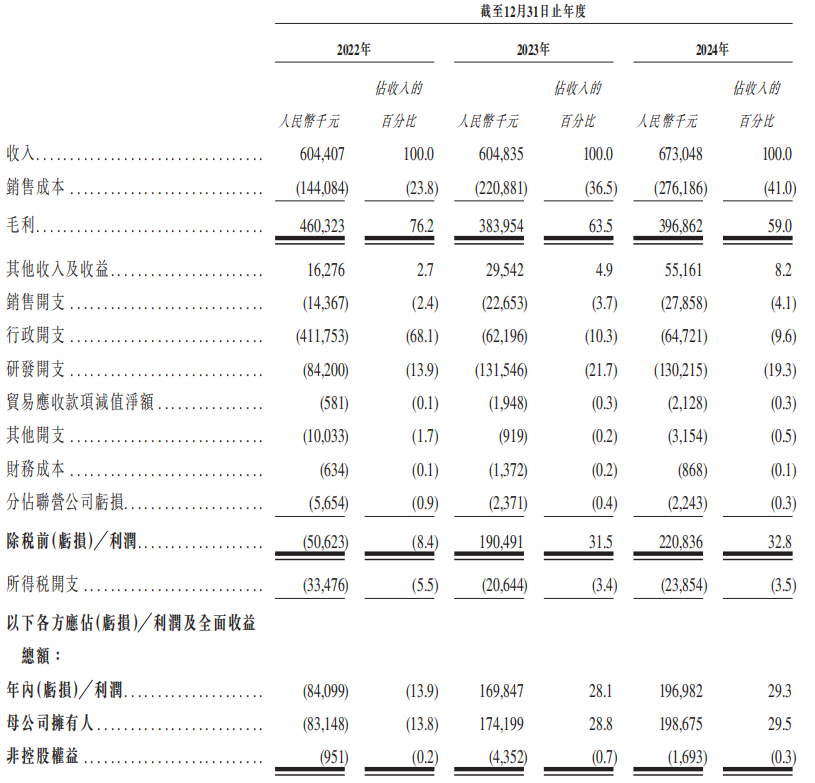

这种专注让公司避开消费级红海竞争。目前,消费级CIS占全球市场超80%,而工业成像和科学成像仅分别占2%和不足1%,但单价更高、定制化需求强,公司的毛利率在2022年曾达76.2%。

财务表现上,长光辰芯已实现盈利拐点。

2023年,公司实现扭亏为盈,净利润为1.7亿元,净利润从2022年的-8410万元跃升至2024年的1.97亿元,净利率自2023年后稳定在28%以上。

研发投入是支撑优势的关键。2022-2024年,公司研发费用分别为8420万元、1.32亿元和1.3亿元,研发费用率分别为13.9%、21.7%和19.3%。

此外,研发团队占员工总数50.1%,包括20名博士和181名硕士。创始人王欣洋与妻子张艳霞均毕业于浙江大学,且拥有荷兰代尔夫特理工大学博士学位,并在半导体领域有超16年经验。这种“学霸创业”模式,让长光辰芯积累49项发明专利,部分技术突破缓解了国产科学仪器CIS“卡脖子”问题。

此外,公司国际化布局初显成效,产品出口30余国,2024年海外收入占比26%,为港股上市增添筹码。

增长天花板、供应链被外企掌控

然而,营收增速放缓、毛利率连年下滑,以及晶圆代工高度依赖海外厂商的风险,为长光辰芯IPO前景蒙上阴影。

尽管技术领先,长光辰芯的劣势集中体现在增长放缓和成本控制难题。

目前,公司营收增速显著下滑。2022年至2024年,总收入从6.04亿元增至6.73亿元,年复合增长率仅5.5%,远低于2020-2022年爆发期的30%以上。

同时,核心业务科学成像收入逆势萎缩,从2022年的2.87亿元降至2024年的1.92亿元,跌幅33.1%,这与全球该市场规模年增10.3%的趋势背道而驰。

业内认为,关联交易减少是主因——长光所及其关联方贡献收入从2022年22.5%骤降至2024年5.8%,暴露外部需求不足。

但毛利率的持续下滑,是另一重因素。2022-2024年,公司毛利率从76.2%降至59%,主因产品阶梯定价策略及低毛利定制方案占比上升。然而,定制传感器业务虽增长迅速,收入占比从2022年7.2%升至2024年24.1%,但拉低整体利润水平。

公司存货管理压力也不容忽视。2024年年末,长光辰芯的存货达2.87亿元,年内计提减值拨备3280万元,若市场波动加剧,可能侵蚀盈利。

此外,公司IPO之路的最大障碍,是供应链“命门”握于外企之手。

长光辰芯采用无晶圆厂模式,晶圆代工高度依赖以色列高塔(Tower)和韩国东部高科(DB HiTek),2024年两者采购占比合计超47.5%。封装环节则仰仗日本KFT公司,2022-2024年其服务占公司总采购额在7%上下浮动。

报告期内,公司向五大供应商的采购额分别占年度采购总额的77.9%、74.7%及63.7%。其中大部分为外国企业:2024年,前四大供应商分别位于以色列、韩国和日本。

同期,公司分别有67.7%、70.1%及52.7%的应收账款来自前五大客户,前五大客户贡献营收分别占47.3%、45.8%及33.5%,面临客户集中风险。

招股书坦承,“对第三方供应商的可用性和成本控制能力有限”,地缘政治风险若升级,可能导致产能中断。尽管公司称正探索国内替代方案,如2020年成立子公司长光圆芯攻关封装技术,2022年提出通过长光圆芯自主开展少量芯片封装,但三年过去,进展仍模糊。

此外,业务单一性风险突出——工业成像和科学成像2024年全球市场规模仅41亿元,而公司66%收入依赖于此,若行业增长不及预期,扩张计划恐受挫。

长光辰芯的港股IPO,是其打破增长困局的关键一搏。转向港股可拓展国际投资者基础,助力海外业务,并规避A股对盈利波动的高门槛。然而,成功与否取决于公司能否化解供应链风险及重振增长。若募资顺利,封装测试线扩展将减少对日企依赖,研发中心建设也可推动产品迭代。弗若斯特沙利文预测,全球CIS市场2029年将达2103亿元,公司若深耕医疗成像等新兴垂直领域,可打开成长空间。