2025年港股市场以全球IPO募资榜首之位强势领跑。截至7月25日,香港IPO融资总额达1273.6亿港元,超2023-2024年总和,创2021年以来新高。其中宁德时代港股上市后较A股溢价近40%的罕见现象,引发投资者打新热潮。

港股IPO市场现状:A to H上市火热;市场情绪明显改善

根据中金公司的报告,今年以来,随着港股市场回暖与政策的支持甚至鼓励,IPO市场也愈发火热。截至7月25日,2025年已有52家公司登陆港股上市,接近2024和2023年全年的75%(均为70家)。

这其中的一个新趋势是,自去年9月美的港股上市以来,越来越多的A股公司也选择赴港上市。目前已有包括美的集团、宁德时代与恒瑞医药等13家A股龙头企业登陆港股,后续更有超过50家A股披露赴港上市计划,呈现A to H上市持续火热的势头。

对于为何越来越多的公司,尤其是A股公司选择赴港上市?中金公司给出解释:

首先是国内政策环境支持,例如《5项资本市场对港合作措施》明确支持内地行业龙头也赴港上市。其次是公司自身拓展海外业务需要,如构建海外融资平台、满足公司海外业务拓展等国际化战略更加贴近海外投资者、以及考虑到部分公司A股外资持股占比已经较高,港股上市可进一步提升海外投资者占比等因素。此外,今年以来港股流动性与情绪都明显改善。

去年“924”宏观政策转向,今年初DeepSeek横空出世,再加上港股独有的结构如新消费、互联网、创新药等叙事不断,结构性行情持续活跃,这直接决定了公司的发行意愿。与此同时,流动性环境改善也不可或缺。

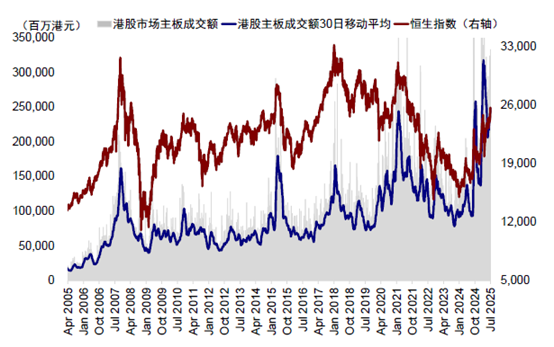

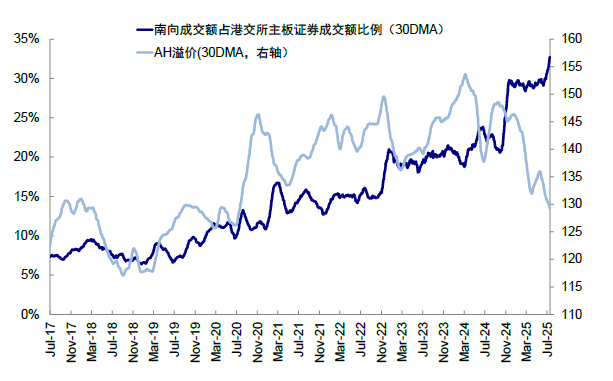

成交活跃度上,年初以来港股主板日均成交额达2423亿港元,明显高于2024年全年日均1318亿港元和2023年日均1049亿港元。更不用说在内地“资金盛+资产荒”的大背景下,内地南向资金大幅涌入更是成为了市场资金面的主力。年初以来仅7个月时间内,南向资金共有超8200亿港元流入港股市场,超过2024年全年水平。

IPO增多的影响:短期关注流动性“抽水”,下半年需求约3,000亿港元;长期改善市场结构和资金吸引力

中金公司指出,短期看,港股IPO和配售的增多,会增加市场的流动性需求。根据该券商的测算,下半年港股市场IPO和配售的总规模约3,000亿港元,较上半年节奏甚至可能加快。

IPO方面,参考2018年上市制度改革以来港股递表后的上市概率与所需时间,考虑到当前上市申请数量197宗,年内预计或有约60-80家公司有望上市。2018年以来港股IPO平均募资规模为19.4亿港币,估算下半年或需1200-1500亿港元IPO募资需求。

配售上,企业启动再融资的时机与规模不仅取决于自身具体的扩张性需求,还会受到市场环境影响,2025年上半年港股再融资规模达到1738亿港币。基准假设下,下半年港股上市后募资规模或延续此前水平,预计下半年新增募资1500-2000亿港币。

与此同时,流动性供给方面,南向资金的定价权虽然在边际上和结构上都不断提升,但公募与保险等机构的“子弹”可能并没有想的那么多,中金预计年内相对确定增量为2000-3000亿港元,与需求大体相抵,但三季度因为金管局收紧流动性应对港币弱方保证、以及美国7-9月1万亿美元左右的发债高峰,都可能形成边际上的流动性收紧。

港股“打新”策略:大小年和公司差异显著;小市值和高热度公司前期更好但后期转弱;3个交易日内卖出潜在收益最高,6个月解禁后或反而不宜立即卖出

中金分析了2015年以来1232家港股主板上市的IPO表现(截至2025年7月25日),有三层考虑:

首先是2014年末沪港通开通,虽然南下资金无法直接参与打新,但沪港通开通无疑提升了港股在内地投资者中的关注度,内地投资者在港股的参与度也逐步抬升。

其次是2018年港股上市制度改革大幅改变香港IPO结构,新经济与中概股回归公司在此之后成为港股市场上市的主力,不过今年以来随着A to H上市浪潮的升温上市公司行业也十分多元,因此将时间范围适当扩展能够涵盖更多的公司类型。

最后是IPO表现受周期性因素影响,2015年至今经历了2018-2020年IPO热潮,以及2021-2024年市场冷淡的完整周期,可以更好反映整体上下行周期。

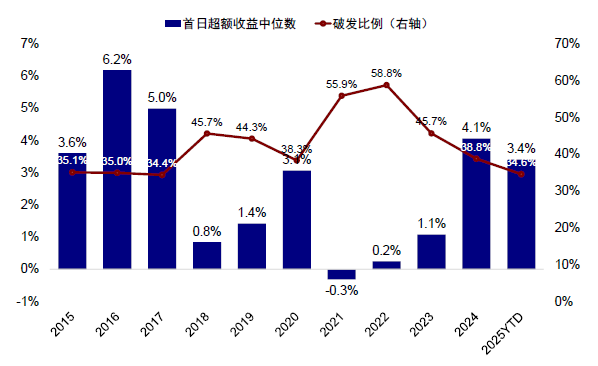

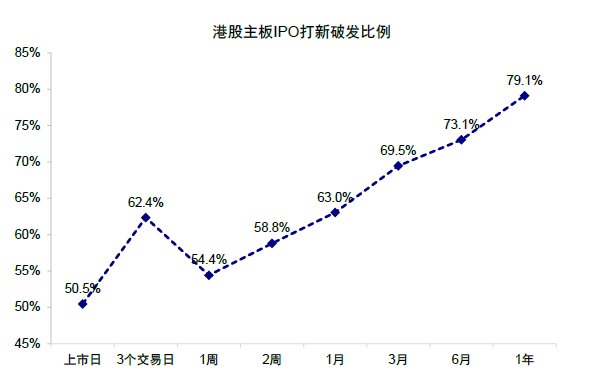

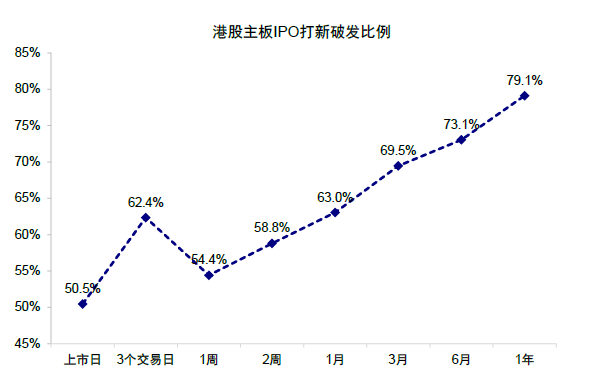

中金还指出,2016-2017年IPO首日表现最佳,超额收益中位数分别高达6.2%与5.0%,且破发比例(日内最低价低于发行价比例)也较低,仅为35.0%与34.4%。2021-2023年IPO市场热度明显下滑,2021年首日超额收益甚至为负,破发比例接近60%。

不过这一情况自2024年起明显好转,虽然仍不及2016/2017年水平。2024-2025年的破发比例已分别降至38.8%与34.6%(2022年最高曾达到58.8%)。2025年初至今首日超额收益为3.4%,虽然不及2024年的4.1%,但也已经是2018年以来的第二高水平。

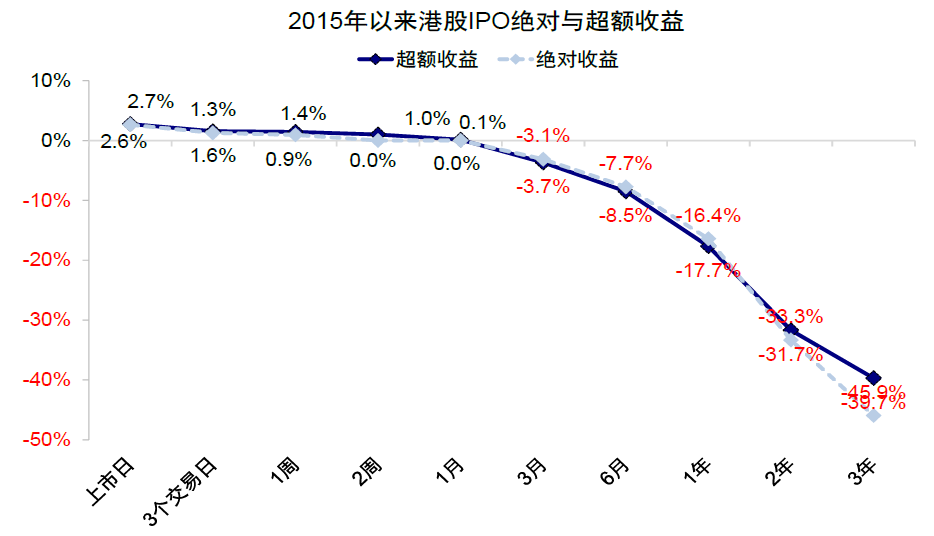

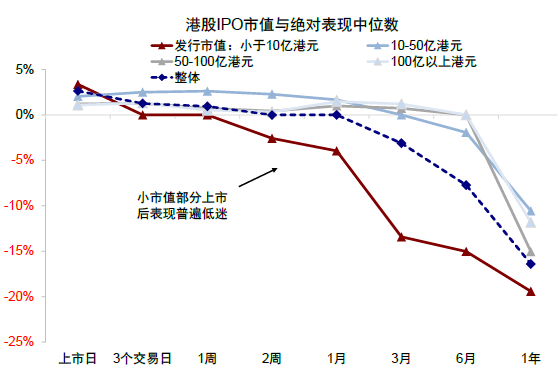

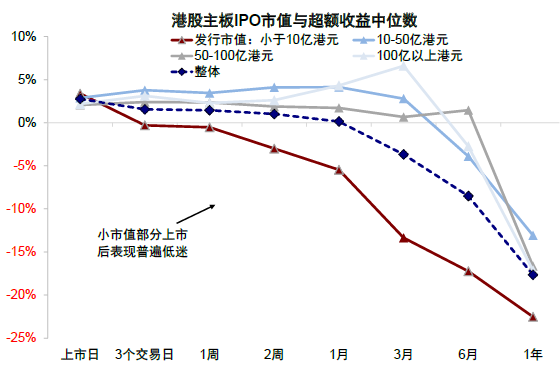

超额收益随上市时间而递减,上市首日超额收益约2.7%,但3个月后开始转负至-3.7%。上市1年后,新股超额收益更是降至-17.7%,意味大多新股在上市后表现落后于市场。

总而言之,港股IPO市场化询价机制使得港股IPO不存在持续稳定的制度套利(平均胜率也就在50%左右),因时而异(大小年差异显著)、因项目而异(不同公司差异显著)、且超额收益随时间递减,因此需要精选而非普遍撒网。

如何选择打新的标的?

中金公司指出,新经济公司表现更佳,小市值与高热度公司前期表现好但后续往往转弱。

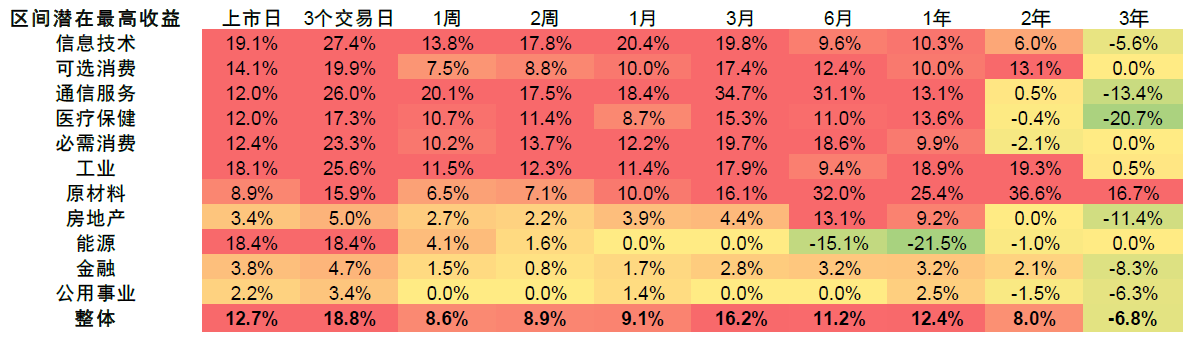

行业上,新经济表现明显好于老经济行业,其中信息技术与必需消费上市首日超额收益中位数为4.6%与4.2%,通信服务板块在上市3日与一周后的超额收益则达到10%以上。相反,老经济板块如能源、金融与公用事业等板块上市3天至一周后跑输市场。

市值上,小市值公司上市首日领先,但随后大市值公司跑赢。从上市首日表现看,小市值公司(市值小于10亿港元)的超额收益达3.4%,而大市值(市值100亿港元以上)首日超额收益为2.2%。不过随着时间推移,小市值公司表现明显落后,3个月后跑输市场13.4%。大市值公司则跑赢市场6.6%。

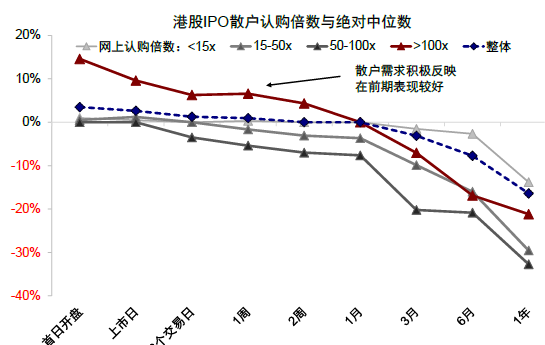

热度上,认购倍数更高的项目前期表现更好,后续转弱。认购倍数越高的IPO上市初期表现更佳,如认购倍数超100倍时,首日超额收益中位数达10.1%,不足15倍的标的中位数则仅为0.7%。不过从上市后走势来看,前期散户需求更高的标的反而明显走弱,3个月后跑输市场5.8%,6个月后更是跑输市场17.5%。相反,前期认购倍数低的标的(如低于15倍)走势则更加平稳,3个月后跑输市场1.8%,而6个月后跑输市场5.4%。

怎么操作?3个交易日内卖出潜在收益最高,6个月解禁后或反而不宜立即卖出。

按收盘价相对发行价计算,港股IPO在首日超额收益最佳,随后逐步走弱。中金公司发现,若按区间最高价计算潜在的最高收益,则收益率的高点通常在上市后3日内出现。上市首日,潜在最高收益的中位数为12.7%,3日区间最高收益中位数为18.8%。因此非基石的普通投资者而言,上市后三日内退出的平均收益率最高。

对于需要持有6个月以上的基石投资者而言。解禁期逼近时,因减持压力,股价在上市后6-12个月普遍承压,潜在最高收益率也从上市后3个月的16.2%降至6个月的11.2%,但上市一年后则回升至12.4%。因此基石投资者在6个月限售期结束后立刻卖出或并非最佳选择,对于普通投资者反而可以提供一个较好的择机买入优质公司的低谷。