财联社7月22日讯 存单到期规模大增超万亿引发存单新发利率持续抬升。

数据显示,上周存单发行规模为5166.90亿元,但单周到期规模高达11164.8亿元,致使存单净融资额跌至-5997.90亿元,环比前一周净融资1443.70亿元缩减超7000亿。

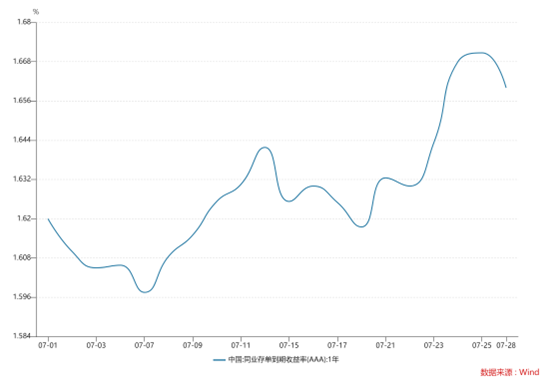

在隔夜利率从1.36%附近快速上行至上周最高的1.69%,银行存单融资成本也相应大幅提升,3个月、6个月、1年期存单收益率分别上行5bp、6bp、6bp至1.59%、1.65%、1.68%。

从供给结构上看,大行新发存单规模2686.9亿元,环比下降854.7亿元,其中五大行中建设银行上周未有存单新发,对供需结构形成影响。据华创固收团队统计,国有行和股份行单周净融资分别为-1970亿元、-2421亿元,国有行发行占比已从36%下降至32%,在存单提价的状态下,整体发行意愿有限,且主要集中在短久期品种,以提高同业负债的重定价周期。

从发行期限来看,1Y存单发行占比由50%下降至38%,加权期限收窄至7.25个月。“不过本周存单到期规模大幅下行至3761.40亿元,周度环比减少6997.40亿元,资金会重新进场寻找提价存单的配置机会”,华创固收分析师宋琦表示。

从机构行为来看,短久期的存单并未成为上周市场机构配置的热点,反倒是长久期资产博弈焦灼,其中理财子和其他资管类机构是二级存单增配的大户。财联社从业内人士获悉,理财委外(其他产品类)和理财自身均为二级存单市场配置主力,周度净买入分别为616.98亿元和504.77亿元,而货基由净卖出163.69亿元转为净买入105.1亿元。

在华西固收分析师谢瑞鸿看来,在上周债市调整行情中,理财并未放缓配置脚步,增配品种仍以存单为主,说明理财负债端的流动性管理压力尚且不大,赎回主要是机构层面的防御行为。“一般理财单周赎回超5000亿元以上会触发负反馈机制开关,但上周理财存续规模仅小幅下降1252亿元,或反映理财资金尚且稳定,赎回风险仍在可控范围内”,谢瑞鸿在研报中表示。

不过基于到期规模较大而新发规模不足,从发行利率上看,新发存单均有不同程度提价。

财联社注意到,在上周债市调整阶段,不少民营银行1年期的存单发行利率超2%,如武汉众邦银行股份有限公司发行的“25武汉众邦银行CD062”,票面利率达到2.35%,已远超同期1年期国债利率1.4%,此外该民营机构本月发行了多只期限仅1个月但票面利率高达2.4%的存单,规模达到6亿元。

在业内人士看来,随着存单提价,和1年期利率债品种息差空间增大,月末存单的配置性价比已有提升。“25日后的MLF资金续作以及公开市场投放或表明央行态度未扭转,资金压力可控,月末银行大幅提价存单的诉求有限”,宋琦表示。

华泰固收在研报中也表示,在利率债调整后信用债或面临补降,在赎回冲击平息之前,应暂避长久期品种,以中短久期配置为主,同业存单的性价比已有所恢复。