7月,两家持牌消费金融公司先后公布助贷合作机构名单。

其中,7月23日,哈银消费金融在其官网公布了合作机构名单,涵盖10家助贷机构与29家催收机构。7月17日,招联消费金融对外披露了助贷合作名单,包含18家催收合作机构和11家助贷合作机构名单。值得一提的是,11家助贷合作机构中10家均来自互联网大厂。

南都·湾财社记者不完全统计发现,算上上述两家持牌消金公司,今年已有9家消金公司陆续公开合作机构。

两家持牌消金公布合作名单

多数为知名互联网金融机构

具体来看,在哈银消费金融合作的助贷机构中,涉及多家知名互联网金融机构关联公司,包括美团旗下重庆两心金诚科技有限公司、携程旗下重庆金程信息科技有限公司、蚂蚁旗下上海哈啰普惠科技有限公司。此外,桔子数科、微财科技、信也、数禾科技、洋钱罐、百融云创、小花钱包等助贷品牌关联公司也位列其中。

哈银消金官网显示,其是经原银监会批准设立的全国第19家持牌消费金融机构,由哈尔滨银行主导发起,2017年4月正式开业。2019年引入战略投资者度小满金融完成增资扩股,现注册资本15亿元,股东包括哈尔滨银行(持股53%)、度小满金融(持股30%)、上海斯特福德、苏州同程等7家公司。

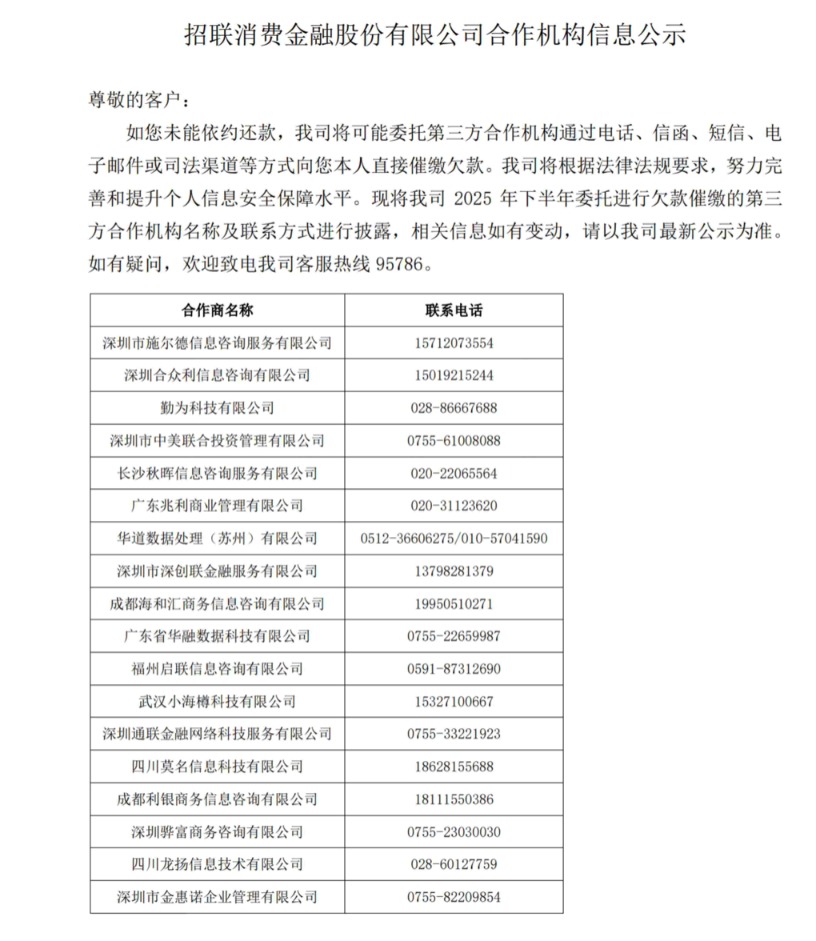

再看招联消费金融公布的合作名单,共披露了18家催收合作机构和11家助贷合作机构名单。

其中,催收机构包括深圳市施尔德信息咨询服务有限公司、深圳合众利信息咨询有限公司、勤为科技有限公司、深圳市中美联合投资管理有限公司、长沙秋晖信息咨询服务有限公司、广东兆利商业管理有限公司、华道数据处理(苏州)有限公司、深圳市深创联金融服务有限公司、成都海和汇商务信息咨询有限公司等18家催收合作机构。

这些催收机构均分布于深圳、广州、成都等多城市。业内人士指出,这种广泛的地域布局具有双重考量:一方面,它能够因地制宜地满足不同区域客户群体的本地化服务需求,确保服务的精准性和适应性;另一方面,通过分散合作机构的地域分布,可以有效降低对单一机构的依赖风险,同时便于加强过程管控,提升整体催收工作的稳定性和可控性。

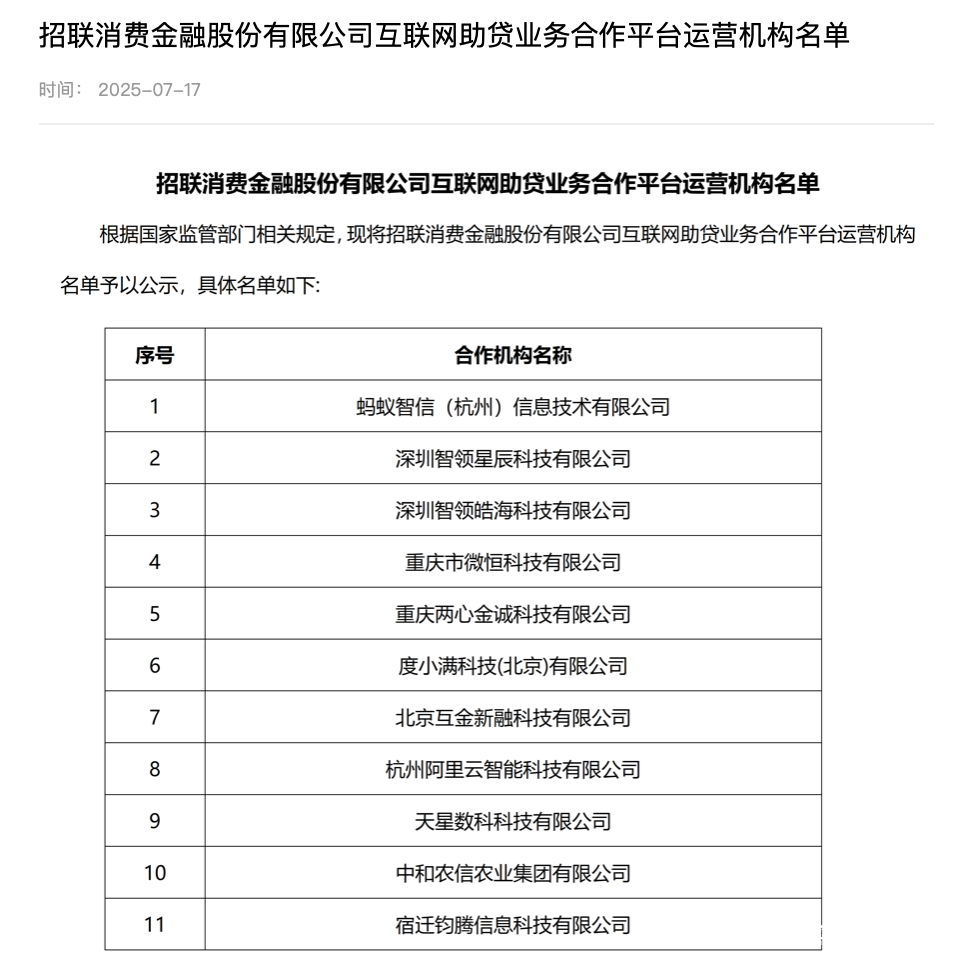

与催收机构的广泛布局不同,招联消费金融的助贷机构则呈现出明显的头部互联网阵营特征。

助贷机构共11家,基本上为头部互联网金融平台的关联公司,包括:蚂蚁智信(杭州)信息技术有限公司(蚂蚁集团旗下)、杭州阿里云智能科技有限公司(阿里系)、深圳智领星辰(字节系)、深圳智领皓海科技有限公司(字节系)、重庆市微恒(腾讯系)、重庆两心金诚(美团系)、度小满科技(百度系)、北京互金新融(背靠携程)、天星数科科技(小米关联)、宿迁钧腾信息(京东系),以及中和农信农业集团有限公司。

这11家助贷机构,10家均来自互联网头部阵营,而中和农信则聚焦“三农”领域细分市场。据该公司官网介绍,中和农信由中和农信农业集团有限公司和旗下的小微金融机构、农业服务企业等“三农”服务企业组成。致力为农村地区小农户及小微企业主群体的可持续发展提供综合解决方案,目前已涵盖农村普惠信贷、农业生产、生活服务和清洁能源等多个领域。

行业“马太效应”加剧

持牌机构重回场景化?

今年4月,《关于加强商业银行互联网助贷业务管理提升金融服务质效的通知》下发,明确要求商业银行等金融机构对合作平台运营机构实行名单制管理,严禁与名单外机构开展互联网助贷业务合作。

在新规发布后,已经陆续有多家银行个消金机构披露助贷合作机构的名单,南都·湾财社记者不完全统计发现,当前已有9家持牌消金公司公布合作机构名单,除上文提到的两家外,剩余分别是:平安消金、长银五八消金、宁银消费金融、尚诚消费金融、南银法巴消费金融、北银消费金融和金美信消费金融。

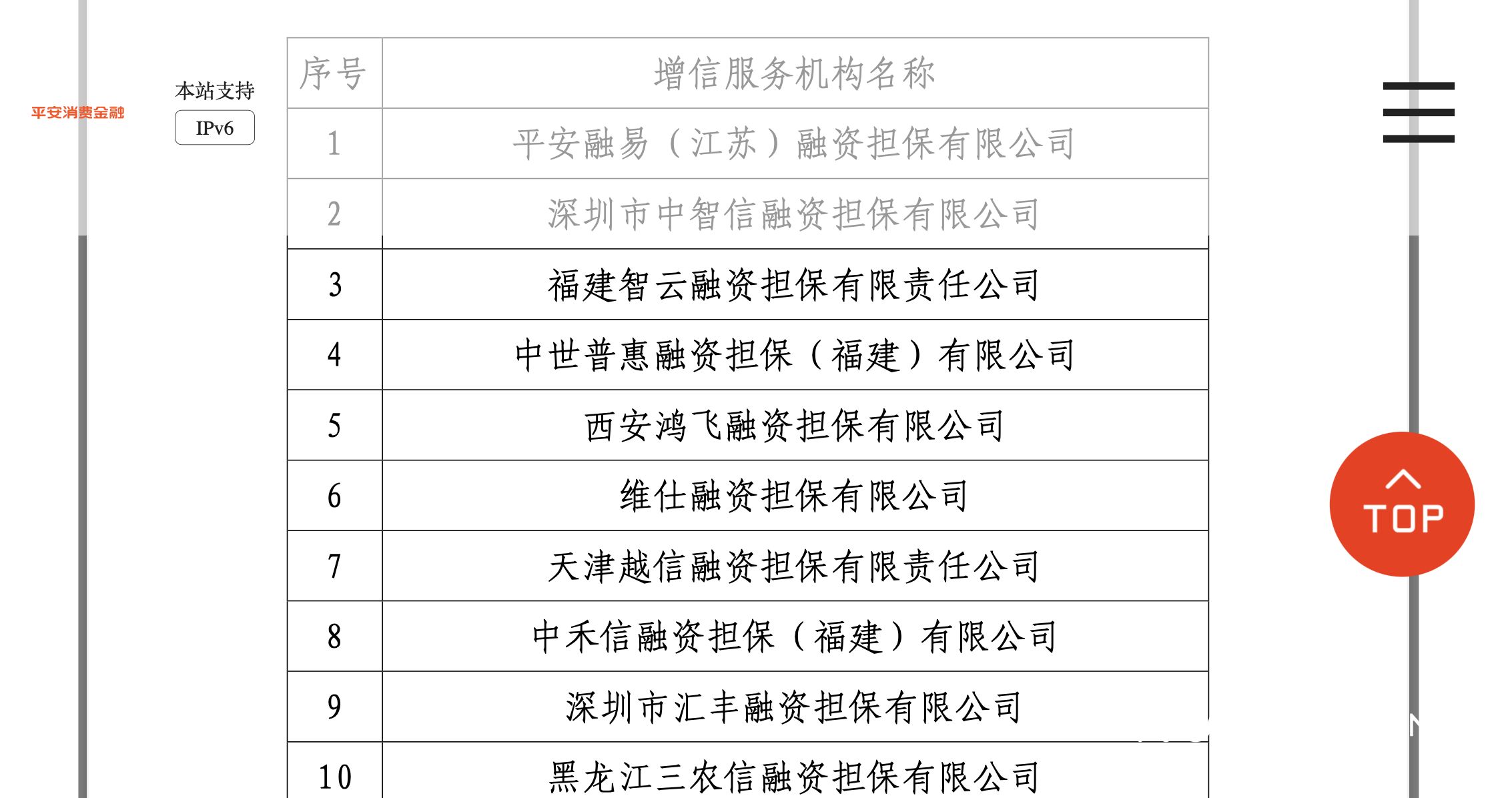

例如,平安消费金融共披露了17家融资担保公司。

这些机构,除关联方平安融易(江苏)融资担保有限公司、助贷平台关联公司以及地方担保公司外,大部分隶属业内知名助贷公司。如,福建智云融资担保有限责任公司属于信也科技,天津越信融资担保有限责任公司属于小赢科技,福州奇富融资担保有限公司隶属奇富科技等。

5月30日,长银五八消费金融披露的互联网助贷平台合作机构名单显示,当前共有3家合作机构,分别为深圳智领星辰科技有限公司、深圳智领皓海科技有限公司、云瀚信息科技有限公司,前两家属于字节跳动,云瀚信息科技则是京东金条的运营服务方之一。

宁银消金则是以借款合同的形式在官网公布了34家合作助贷产品名单,其中,不仅包括阿里、腾讯、百度等互联网大厂关联公司,也包括乐信、小赢等上市金融公司,还有对于细分领域的合作,如视频巨头爱奇艺等。

尚诚消金则多次在官网“消费者权益保护信息披露”栏目公布了合作机构,且进行了多次更新。在最新披露的“贷后合作机构公示”和“营销获客合作机构信息公示”中,同样不乏蚂蚁、百度等互联网头部公司,此外还包含唯品会这类细分场景平台。

不难看出,当前,持牌消费金融公司更青睐互联网巨头上市金融科技企业以及行业头部平台。互联网巨头,如蚂蚁系、字节系、度小满等屡次出现,上市金融科技公司方面,乐信、信也科技等频频出现在“白名单”。

这也就促使行业马太效应不断加剧。博通咨询金融行业分析师王蓬博认为,名单制管理的实施将加剧行业分化和洗牌。头部助贷机构凭借其合规能力、科技实力、品牌影响力等优势,更容易满足金融机构的准入标准。为了能够进入金融机构的合作名单并保持在名单内,这些头部助贷机构也将更加注重自身的合规经营。同时,名单制管理为金融机构提供了明确的合作指引,使其能够在众多助贷机构中更准确地筛选出符合监管要求和自身风险偏好的合作对象。

此外,在合作机构名单中还出现了不少场景化合作对象,消费金融行业正回归场景化。对此,王蓬博告诉南都·湾财社记者:“当前持牌消金机构在助贷合作中的多渠道选择,本质上是行业从粗放获客转向精细化运营的必然选择。场景化的价值在于,既能靠真实消费场景锁定精准客群、把资金用在刀刃上,又符合监管对‘资金流向透明’的要求,也能在巨头主导的流量池外找到新的增长极,挖掘细分市场的增量。”

不过,他强调,同时要注意场景方的资质良莠不齐,一旦合作方出问题很容易把风险传导过来,而且不同场景的风控逻辑、运营模式差异不小,机构得花更多精力去磨合,这对团队的综合能力是不小的考验。说到底,场景化已经是必然的选择,关键在于怎么选对场景、控好风险。