一、3600点后A股有望延续强势格局

上周市场整体维持震荡向上,成长风格资产相对占优。上周上证指数上涨0.69%,沪深300上涨1.09%,中证1000上涨1.41%。风格方面,小盘风格在市场情绪修复的背景下相对占优。行业结构层面,上周煤炭、钢铁、有色等涨幅靠前;银行、综合金融、通信等涨幅靠后。上周A股市场日均成交额较上周显著放量,日均1.85万亿元。

“反内卷”政策与“雅下”项目落地共同助推市场情绪反弹。在7月18日国新办发布会上,国家发改委提出“实施新一轮钢铁、有色金属、石化、建材等十大重点行业稳增长工作方案,推动重点行业着力调结构、优供给、淘汰落后产能”。此外,近期雅江水电开发工程同步落地,需求侧政策持续发力,助力市场投资者情绪反弹,带动沪指上冲3600点。

二、未来展望:看好中证A500跑赢沪深300

机构认为,未来一段时间,中证A500有望跑赢沪深300,理由主要包括以下三点:

1、风格层面:成长板块有望成为市场主线

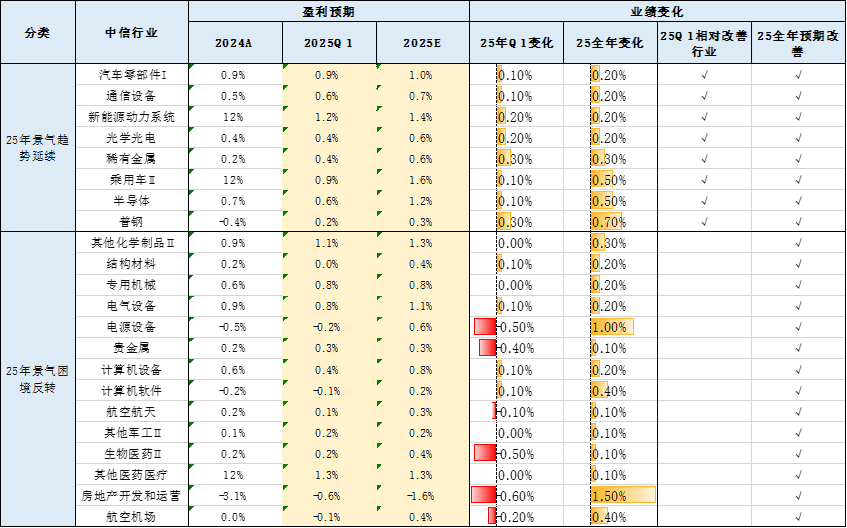

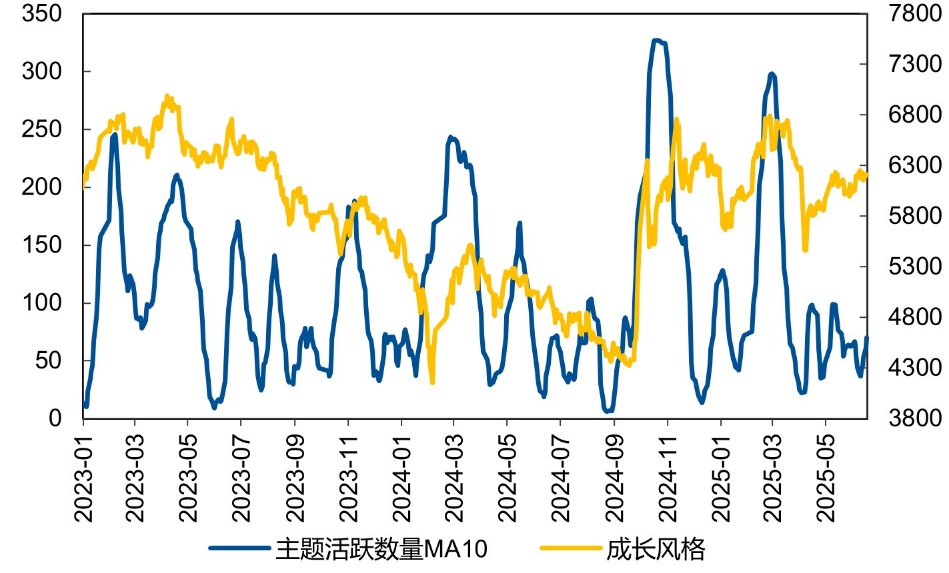

机构看好近期业绩预期高增且拥挤度不高的成长板块。根据已披露的中报业绩预告数据,预告高增长板块多为成长板块,其高景气得到扎实印证;而传统板块表现疲弱,如煤炭、房地产等板块仍无明显业绩改善。7、8月A股市场表现与业绩相关性较高,具有预喜预期的成长板块有望迎来上涨行情。其次是当前成长板块拥挤度不高,主题活跃数量处于近一年较低位,因此板块内仍有可挖掘业绩改善+低位补涨的细分机会,如军工、半导体、TMT、新能源等。

中证A500指数相较沪深300指数展现出更显著的成长风格。沪深300指数主要按照日均总市值由高到低排名,并未限制行业入选数量,因此银行、石油石化等行业公司通常权重更高。而中证A500指数通过"分行业选取+自由流通市值选样"的编制方式,显著优化了行业平衡性,相较沪深300指数更偏向成长风格,因此未来或更受益。

图表1:中报业绩改善主要集中在成长风格

资料来源:易方达基金

图表2:成长风格整体拥挤度不高,仍有扩散的结构性机会

资料来源:易方达基金

2、行业层面:银行业有超涨风险,中证A500中银行板块的权重相对较低

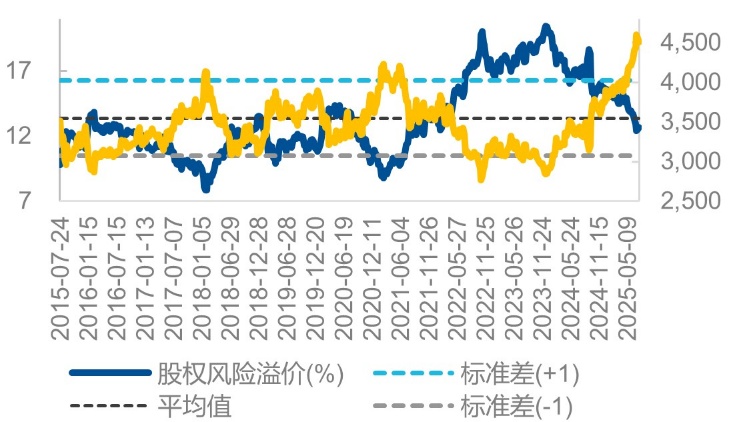

目前银行估值过高,有超涨风险。收益角度,自去年924行情以来,银行指数已上涨38.7%;自今年4月7日以来,银行也已上涨12.44%,领跑各一级行业指数。分红角度,银行板块个股的平均股息率水平从年初的约4.5%降低至目前的3.8%左右,性价比降低。估值角度,银行指数PE-TTM为6.98倍,达到近三年以来98.68%极高分位点;ERP为12.66%,为近三年以来1.32%极低分位点,预示银行板块有一定超涨风险。

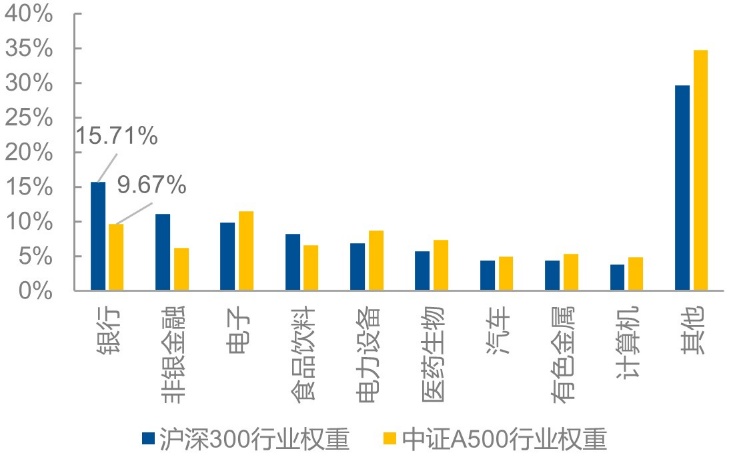

相较沪深300,中证A500中银行业的权重较低。如“一、风格层面:成长板块有望成为市场主线”中所述,中证A500指数通过"分行业选取+自由流通市值选样"的编制方式优化了行业平衡性,因此银行这类大市值权重股占比相对较低。分行业来看,中证A500指数中银行占比9.67%,而沪深300中银行占比15.71%,因此中证500未来或将更加受益。

图表3:银行业估值过高有超涨风险

资料来源:易方达基金

图表4:中证A500中银行板块的权重相对较低

资料来源:易方达基金

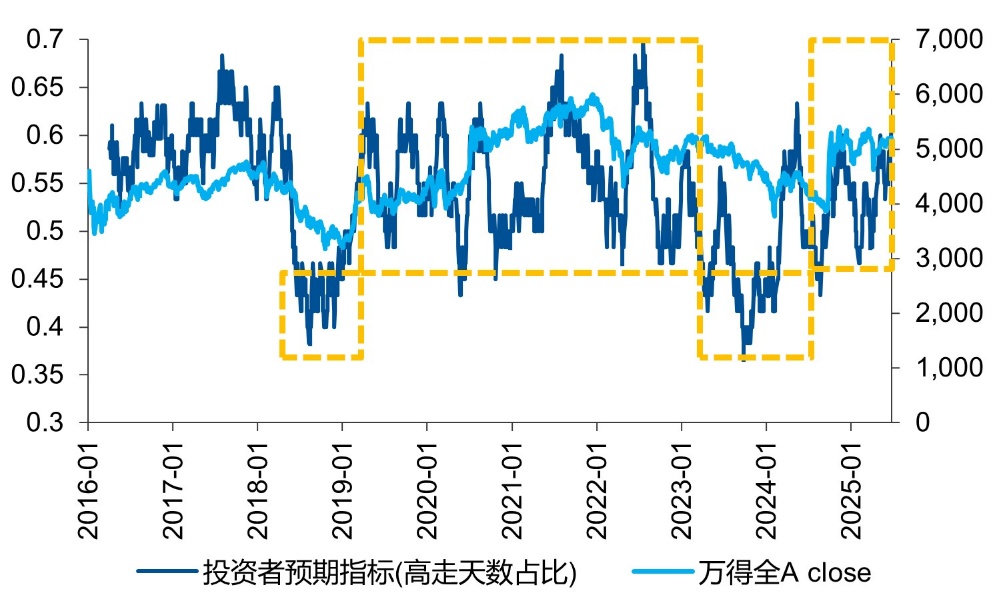

3、情绪层面:受益于“反内卷”等主题催化,市场情绪明显走强,风险偏好回升

近期国内资本市场的情绪明显走强,背后是对国内政策和中美关系的强预期。一方面,7月初以来关于“反内卷”的具体行业政策不断出炉,政策持续性显著超出预期;另一方面,随着7月美方官员在关税问题上向中国示好,中美关系出现缓和迹象,市场对关系修复的预期升温。表现在资本市场上,万得全A高走天数占比不断提升,市场向上突破3450点阻力位,资本市场风险偏好明显回升。

图表5:投资者处于乐观区间

资料来源:易方达基金

三、产品简介:关联产品包括A500ETF易方达(159361),联接A/C: 022459/022460

A500ETF易方达(159361)跟踪中证A500指数,聚焦中国核心资产。中证A500指数在电子、电力设备、医药生物、计算机等行业权重更大,成长属性较强,实现了“核心资产”与“新质生产力”的双轮驱动。