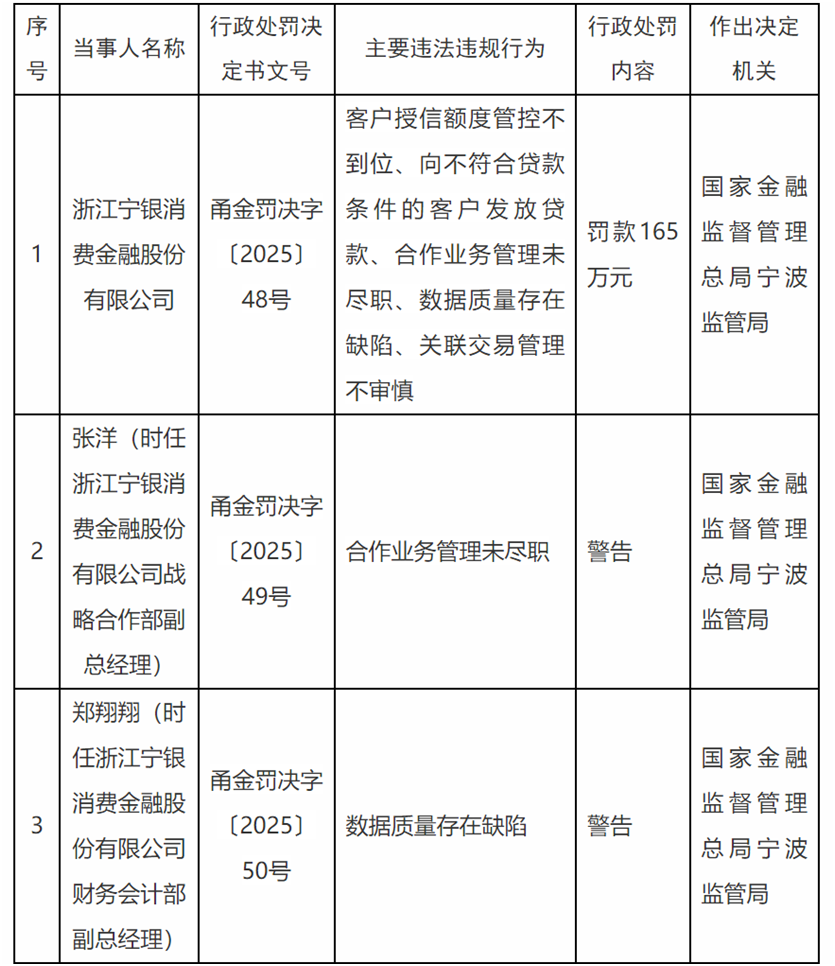

消费金融公司又出现一张大额罚单。

2025年7月12日,国家金融监督管理总局宁波监管局发布的行政处罚信息显示,浙江宁银消费金融股份有限公司因存在客户授信额度管控不力、向不符合要求的客户发放贷款等五项违规行为,被处以165万元罚款。

宁银消费金融领165万元监管罚单,是宁银消金成立以来最大罚单。宁银消金回应称,此次检查系监管部门按照既定计划开展的常规全面检查,公司已按照监管部门指导,全部完成整改工作。

图片来源:国家金融监督管理局宁波监管局

有趣的是,在这张罚单公布的前一日,宁银消费金融刚刚完成15亿元金融债的发行,其以1.65%的低利率成交,这一利率水平甚至刷新了行业融资成本的最低纪录。

五大违规行为,人员机构“双罚”

宁银消费金融的前身是华融消费金融公司,如今由宁波银行控股(持股比例达94.17%),注册资本高达36亿元。宁银消金前身为华融消费金融公司,注册资本36亿元,公司股东为宁波银行、合肥百货、深圳华强。其中,宁波银行持股94.17%。作为持牌金融机构,其违规行为更具警示意义。

图片来源:商讯杂志

此次曝光的违规行为堪称“全面失守”:客户授信额度管控存在疏漏、违规向不具备贷款资格的客户发放贷款、合作业务管理履职缺位、数据质量存在明显缺陷、关联交易管理缺乏审慎性。

值得注意的是,“向不符合贷款条件的客户发放贷款”这一违规情形,在消费金融公司的罚单记录中尚属首次出现。这类违规通常指向因信用状况、收入水平、负债比例等不符合要求而无法达到贷款标准的借款人,其中尤其涵盖了监管明确禁止放贷的在校大学生群体。

与此同时,该公司时任战略合作部副总经理张洋因“在合作业务管理中未履行尽职义务”受到警告,时任财务会计部副总经理郑翔翔则因“数据质量存在问题”被予以警告,这标志着监管层已开始推行“双罚”制度,即对机构与个人同时进行处罚。

狂奔的业绩和飙升的风险

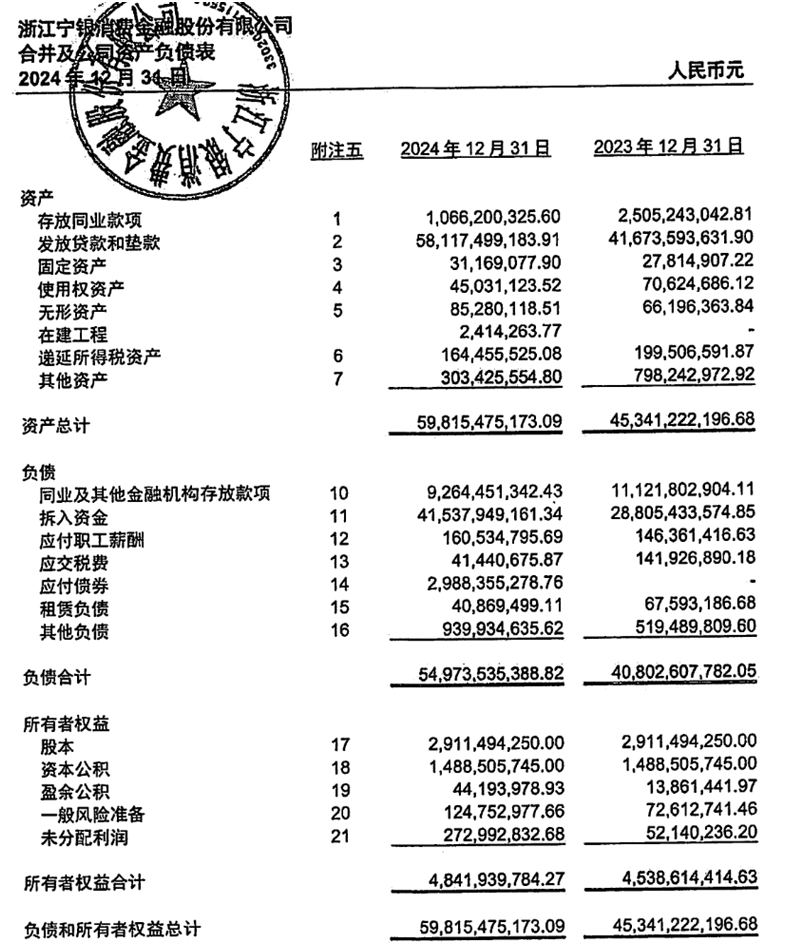

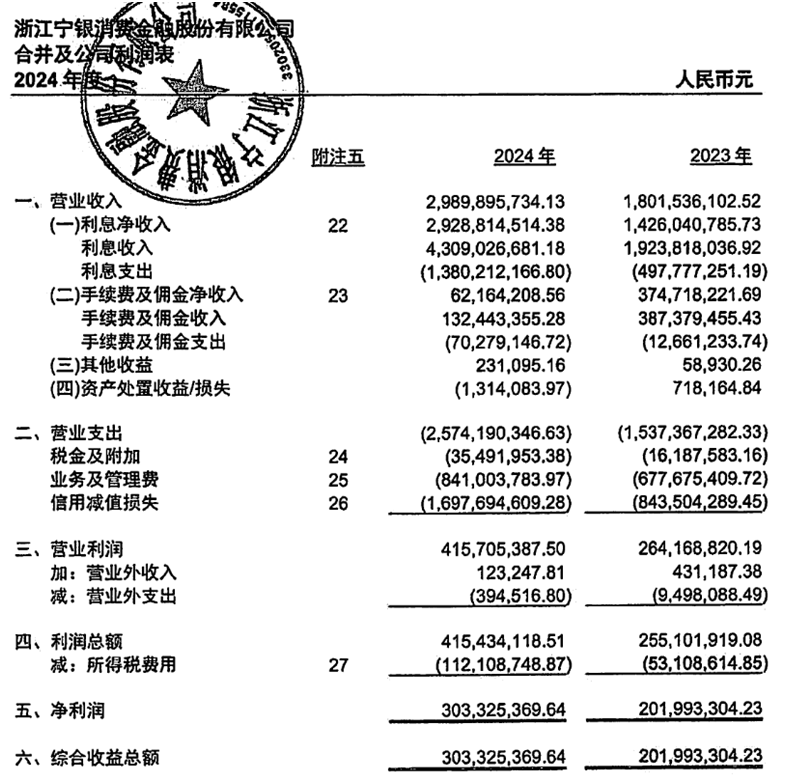

整体看来,宁银消费金融的业绩增长轨迹堪称抢眼。自2022年宁波银行接手原华融消费金融后,公司业绩便迎来爆发式增长:2022年至2024年间,净利润从0.26亿元大幅攀升至3.03亿元,三年间增长超10倍;总资产更是从81.45亿元飙升至598.15亿元,增幅高达757%。

来源:公司公告

但在亮眼业绩的背后,是风险的快速累积。资产质量方面,最近三年,宁银消费金融关注类贷款比率分别为2.10%、0.55%及1.02%,不良贷款率分别为2.56%、1.56%及1.55%。逾期贷款方面,近三年末的金额分别为1.92亿、6.83亿及11.42亿元,增幅十分惊人。

从业务结构来看,宁银消金近七成业务依赖线上联营模式。截至2024年末,其线上联营业务余额达299.89亿元,占比69.70%;而线上自营渠道占比仅为4.85%。

图片来源:消金头条

这种以“联营为核心、自营为补充”的业务模式,尽管助推了规模的快速扩张,却也埋下了合作管理的风险隐患。而此次被认定的“合作业务管理未尽职”违规行为,恰恰暴露了其在第三方合作机构管理方面存在的薄弱环节。

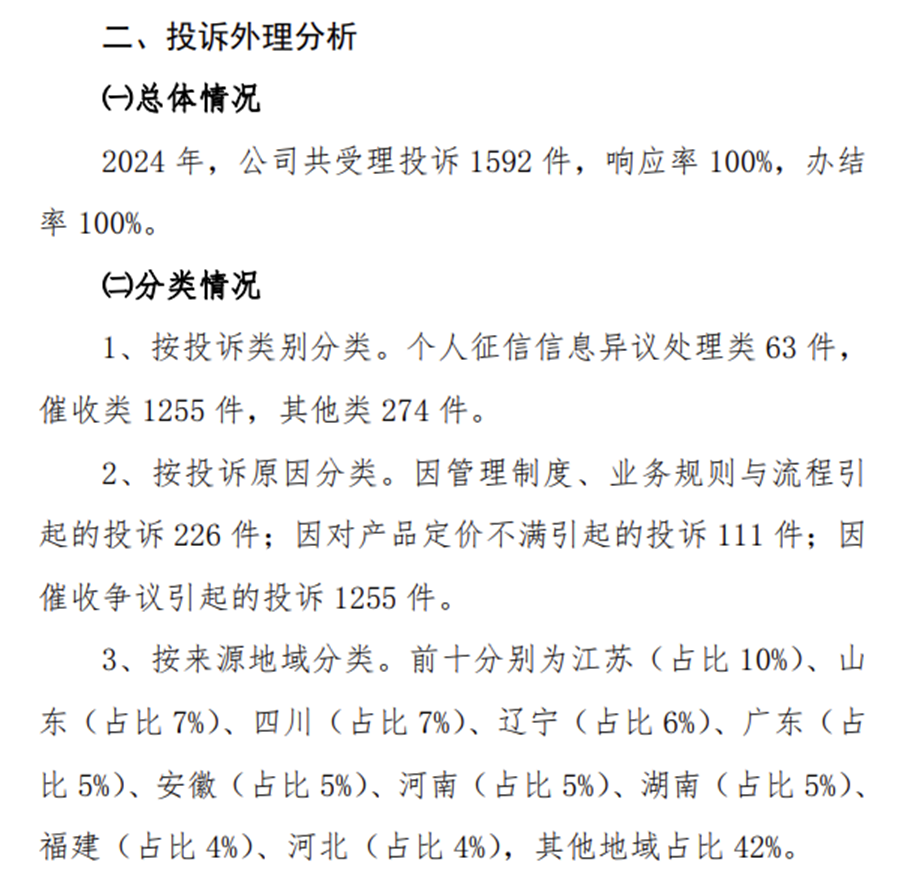

在2024年披露客户投诉数据的消金公司中,宁银消金的客户投诉量达到1592件。尽管目前暂未获取到其同比数据,但这一数字已远超头部消金机构招联消金的630件。

从投诉类别来看,宁银消金个人征信信息异议处理类投诉为63件,催收类投诉多达1255件,其余归为其他类别的投诉有274件。

按投诉原因划分,因管理制度、业务规则与流程不完善引发的投诉有226件;因客户对产品定价不满导致的投诉为111件;而因催收争议产生的投诉高达1255件。如此高占比的催收类投诉,反映出宁银消金在贷后管理环节或存在较大问题,亟待引起重视并加以整改。

图片来源:《宁银消金2024年度消费者权益保护工作及投诉分析报告》

高增长模式下的持续警示

从多次违规记录到资产质量承压,再到投诉量高企,宁银消金在快速扩张中暴露的问题已形成“连锁反应”,其高增长模式背后的合规短板与风险累积正逐渐成为制约发展的关键瓶颈。

回顾其合规轨迹,宁银消金的违规并非偶发。除此次因五项问题被罚165万元外,2023年10月便曾因不良信息报送不合规被央行处罚,显示合规管理的漏洞在经营中长期存在。

而在行业强监管常态化的背景下,2025年以来蒙商消金、蚂蚁消金等多家机构接连被罚,监管对消金公司“合规红线”的把控愈发严格。据不完全统计,2025年上半年,消费金融行业严监管持续升级,已有至少8家消费金融公司收到罚单,合计被罚792.7万元。宁银消金在此时仍出现“向不合规客户放贷”等首次见于行业罚单的问题,更凸显其合规体系建设滞后于业务扩张速度。

与此同时,风险指标的变化进一步印证了隐患的加剧。尽管宁波银行接手初期资产质量曾短暂改善,但2024年以来不良贷款金额持续攀升,逾期规模三年增幅超5倍;2025年上半年不良率回升至1.64%,叠加两期合计14.69亿元的不良贷款转让动作,反映出其资产处置压力陡增。

而资本充足率的波动、近七成业务依赖线上联营的高风险模式,以及占比超七成的催收类投诉,更从资本实力、业务结构、贷后管理等多个维度揭示了风险传导的可能性。

对于成立刚满三年、仍处于扩张期的宁银消金而言,此次罚单与系列风险信号并非终点,而是对其“规模优先”发展路径的深刻警示。在消费金融行业回归合规与风控本质的趋势下,如何平衡增长速度与合规底线、优化业务结构以降低合作风险、提升贷后管理与数据质量,将是其未来能否实现可持续发展的核心命题。