量化私募开始“卷调研”了?

私募排排网数据显示,截至7月24日,今年以来一共有137家量化私募累计调研达581次,涉及到29个申万一级行业中的408只个股。其中,有15家量化私募今年以来的调研总次数不少于10次。

表格:今年以来调研总次数不少于10次的量化私募名单(截至7月24日)

数据来源:私募排排网、界面新闻整理

排排网集团旗下融智投资FOF基金经理李春瑜对界面新闻表示,量化私募机构对上市公司的调研活动明显升温,这一现象主要受两大因素推动:其一,部分头部量化机构正着手组建主观投研团队,以丰富其多策略投资体系,增强收益的多元化;其二,在行业管理规模快速扩张的背景下,传统量价因子的超额收益持续衰减,促使量化私募转向更深入的基本面研究,而上市公司调研正是获取高质量基本面数据的关键环节。

“量化私募调研升温的核心动因是策略收益来源的多元化需求和市场环境与监管驱动的范式转型。” 尚艺投资总经理王峥对界面新闻表示。

王峥进一步对界面新闻解释称,首先传统量价因子因策略同质化与市场有效性提升,超额收益持续衰减,量化私募可以通过组建主观研究团队,将基本面分析融入多策略框架,形成量化加主观的混合模式,对冲传统量价策略的同质化风险,以抵御单一策略失效风险。同时,A股机构投资者占比上升导致市场有效性增强,简单量价因子失效加速。2025年程序化交易新规进一步限制高频策略,基本面因子因低拥挤度、高逻辑可持续性成为替代选项,行业推动中低频基本面策略成为合规且可持续的选择。所以随着高频量价策略拥挤度加剧,基本面因子因低频、逻辑性强、抗周期特性成为新阿尔法来源。

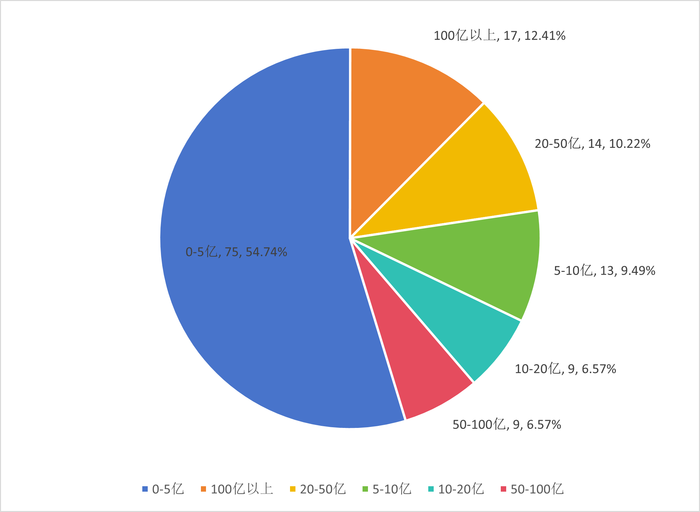

按照公司的管理规模来看,根据私募排排网数据,今年以来参与调研的137家量化私募中,0-5亿元的私募数量最多,达到75家,占比54.74%;百亿私募次之,共有17家,占比12.41%;另有20-50亿元、5-10亿元、10-20亿元、50-100亿元各规模区间的私募数量分别有14家、13家、9家和9家。

图:今年以来参与调研的量化私募管理规模分布情况(截至7月24日)

数据来源:私募排排网、界面新闻整理

考虑到目前国内百亿量化私募一共仅有41家,今年以来参与调研的百亿量化私募在该规模区间的量化私募总数中占比已经超过了四成。其中明汯投资、进化论资产、宁波幻方量化和博润银泰投资年内的调研总次数超过了10次,具体分别为64次、31次、13次和12次。

量化私募今年以来重点调研了哪些方向?

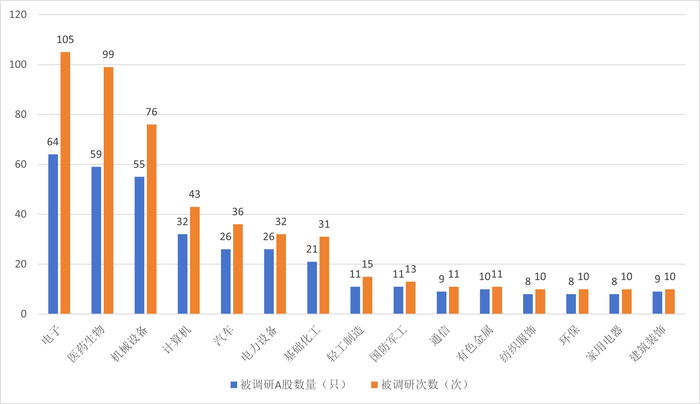

私募排排网数据显示,以申万一级行业分类为参考,无论是从今年以来被量化私募调研的个股数量还是调研总次数上看,电子、医药生物和机械设备三个行业均稳居前三名,计算机、汽车、电力设备、基础化工等也是今年以来量化私募调研关注度较高的行业。

图:今年以来量化私募调研次数不少于10次的行业(截至7月24日)

数据来源:私募排排网、界面新闻整理

未来量化私募参与上市公司调研会成为一种新趋势吗?

李春瑜对界面新闻分析称,量化私募参与上市公司调研或将成为行业标配。一方面,在策略同质化加剧的竞争环境下,差异化信息优势的价值日益凸显,量化私募需要通过深度调研获取独家认知;另一方面,随着监管环境趋严,中低频策略逐渐成为市场主流,基本面因子的重要性显著提升。通过系统性调研,量化私募能够更精准地把握企业经营质量,从而优化因子模型,增强策略的长期竞争力。

“作为私募管理人,我们可以清晰地看到量化行业从‘技术套利’转向‘认知深度’竞争,基本面因子研究具备强护城河属性,即依赖长期数据积累与行业认知,难以被快速复制,所以量化私募参与调研绝非短期现象,这是策略低频化、全球化、AI化三维驱动的必然结果,也是策略逻辑从统计套利向价值发现跃迁的标志。未来3-5年,深度基本面量化或将成为头部机构分水岭,因为基本面因子研究相对低频,不易同质化,是构建差异化竞争优势的关键。” 王峥对界面新闻表示。