上证报中国证券网讯(记者罗茂林)7月29日,由中国音像与数字出版协会指导,中国音数协游戏工委、上海市嘉定区江桥镇人民政府主办的2025游戏商务大会“游戏产业出海发展论坛”在上海召开。会上,中国贸促会研究院国际投资研究部副主任李媛发布了《中国游戏产业全球化研究》报告。

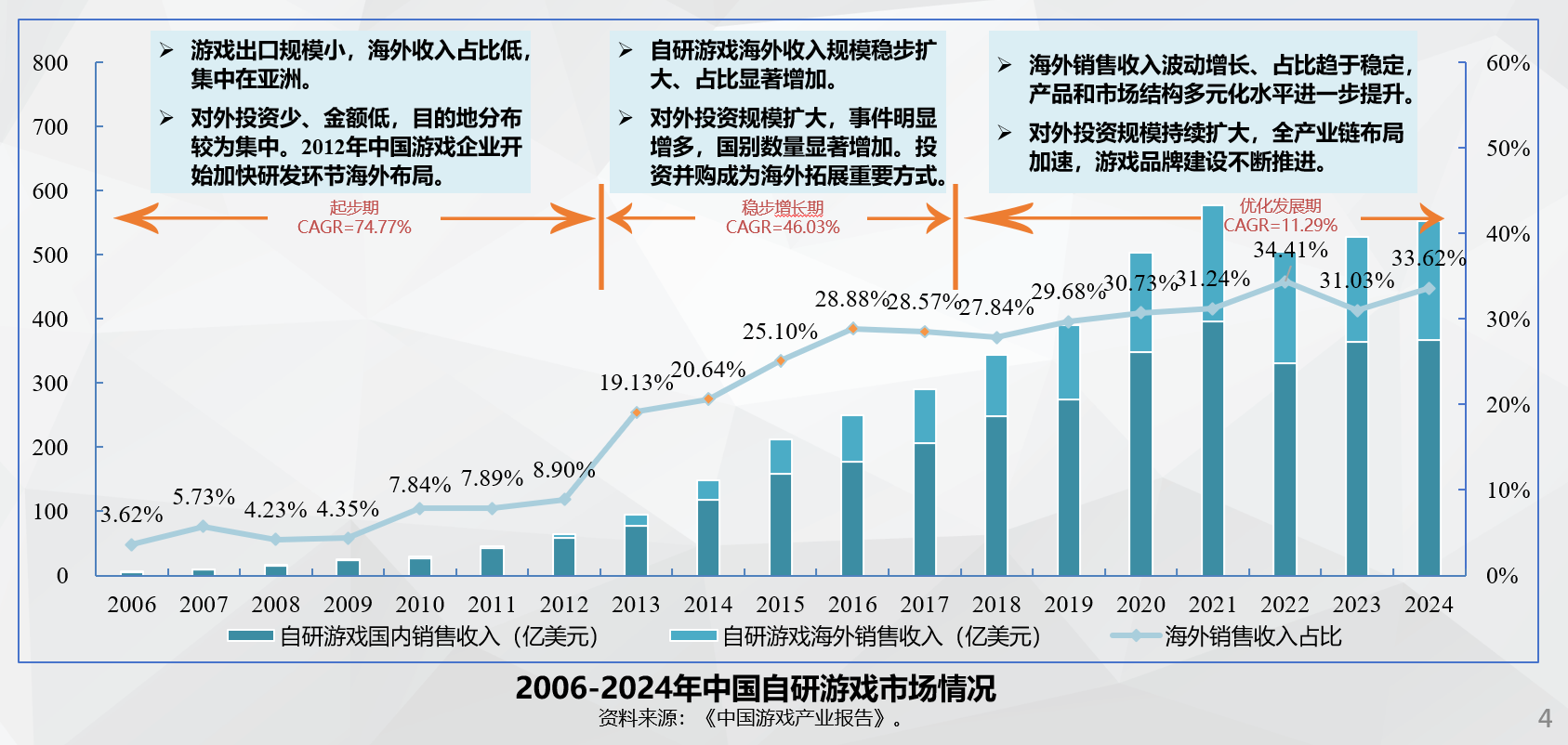

报告指出,历经20余年发展,中国游戏产业全球化已进入“发力海外本土化”新阶段,以腾讯游戏为代表的中国游戏领军企业初步形成了“海外本土化”研发布局和独立的海外品牌。2024年,中国自研游戏海外销售收入占比达到33.62%。与此同时,中国游戏企业对外投资规模也持续扩大,据公开数据统计,从2018年至2024年的六年间,前四大投资目的地依次为芬兰、以色列、日本、美国,四大经济体占比合计达79.9%。

根据中国游戏海外销售收入的增速变化及海外收入在总收入中的比例,报告将中国游戏产业全球化分为三个阶段,分别为2012年以前的起步期、2013年至2017年的稳步增长期和2018年至今的优化发展期。在以上三个阶段,中国游戏产业全球化分别经历了授权阶段、自主运营阶段和本土化阶段三个动态发展阶段。

近年来,游戏企业的海外投资规模不断扩大,且正从“商业变现”向“价值创造”转型,逐步形成了“玩法创新-生态整合-全球布局”三位一体的发展范式。在此期间,仅腾讯游戏一家企业就在海外市场进行了60余起投资并购事件。除此之外,网易、莉莉丝等企业也加快了海外品牌建设。

从产业链分布来看,“游戏全球产业链可分为上游、中游、下游三部分,围绕中游的游戏研发展开。”李媛介绍道,游戏上游主要包括游戏研发中所需的基础软件,其中以游戏引擎为最核心工具,目前主要厂商集中在欧美地区;游戏中游主要是游戏产品研发,目前美国、中国和日本在研发环节处于优势地位,其市场占比分别为37.7%、31%和21.1%。全球前五大游戏企业分别为腾讯、微软、索尼、网易和艺电。

目前,中国和美国是全球前两大游戏市场,2024年游戏市场规模分别为470亿美元和461亿美元。电竞和游戏IP授权是比较成熟的两大衍生产业,其中美国和日本的游戏IP授权产业链均相对完整,在全球TOP60的游戏IP总收入中占比分别为41.8%和31.6%。中国游戏IP排名第三,占比21%,整体市场规模仍相对较小,拥有较大的增长潜力。