随着科创板重启未盈利企业适用第五套上市标准并扩大适用范围以及创业板启动第三套上市标准,业内期待更多相关典型案例出现。

近日,蓝箭航天空间科技股份有限公司(以下简称“蓝箭航天”)启动科创板首发(IPO)辅导。接近该项目的人士告诉证券时报记者,公司计划以科创板第五套标准申报,这可能成为科创板第五套标准扩大适用范围后的首单商业航天企业。

当前科创板与创业板双双向未盈利企业打开大门,相关企业如何选择上市地成为业内关注焦点。多名受访投行人士表示,科创板更侧重前沿科技领域,而创业板第三套标准对未盈利企业更倾向于已有商业化基础且技术相对成熟的项目。

商业航天IPO项目

瞄准科创板

证监会官网信息显示,7月29日新增3家公司进行辅导备案,分别为东莞优邦材料科技股份有限公司、北京艺妙神州生物医药股份有限公司、蓝箭航天。其中,后两家明确申报科创板。

当前蓝箭航天尚未披露财务数据,记者从接近该项目的人士处获悉,该企业计划以科创板第五套标准申报,这可能是科创板首家商业航天IPO企业。

此前,领中资本管理合伙人、上海国创中心理事长黄岩向证券时报记者表示,作为蓝箭航天的早期投资人,正是看中该公司在火箭发动机自主研发、量产及发射验证上的硬核壁垒,认为科创板第五套标准扩大适用范围就是为这类技术领先但尚未盈利的企业开了绿灯。

据悉,6月18日证监会发布《关于在科创板设置科创成长层增强制度包容性适应性的意见》(下称《科创板意见》),其中表示,重启未盈利企业适用科创板第五套上市标准并扩大适用范围,支持人工智能、商业航天、低空经济等更多前沿科技领域企业上市。

截至记者发稿时,7月以来,已新增了27家IPO企业辅导备案,创下今年单月新高。其中,有多个项目聚焦新质生产力领域。

业内热议

未盈利上市标准区别

当前,科创板及创业板均支持未盈利企业上市,板块定位差异及相应上市标准差异应如何区分,成为IPO企业关注焦点。

科创板第五套上市标准为“预计市值不低于40亿元,主要业务或产品需经国家有关部门批准,市场空间大,目前已取得阶段性成果。”创业板第三套上市标准为“预计市值不低于50亿元,且最近一年营业收入不低于3亿元。”

在国泰海通资深投行业务人士看来,科创板第五套标准强调“市值+技术优势+市场空间”,创业板第三套标准强调“市值+营收+商业化基础”。前者更侧重技术引领性,更适用于处于技术突破期、尚未形成稳定收入的企业,后者则更侧重成长确定性,更适用于技术相对成熟,已进入商业化早期的企业。

国联民生证券投行业务相关负责人也有相似观点。他认为,未盈利企业如果属于“硬科技”领域,已取得阶段性成果但尚未形成收入或者收入规模较小,适合申报科创板,比如创新型生物医药企业、芯片企业。如果未盈利企业属于高新技术产业和战略性新兴产业,商业模式较为成熟且已形成一定收入规模的,可申报创业板。

核心技术为第一优先级

尽管资本市场包容性不断增强,但未盈利企业上市目前仍非A股IPO主流。业内人士认为,支持未盈利企业上市,并非降低准入标准,而是更注重企业的科技实力。与此同时,交易所也在严格把控发行上市准入关。

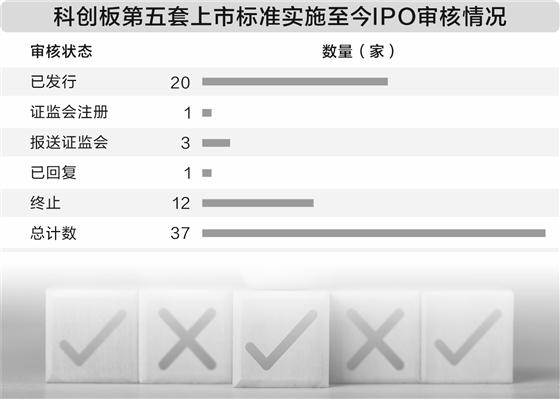

以科创板第五套标准为例,Wind数据显示,截至目前,自注册制实施以来,共有37家IPO企业申报,其中20家已经上市,占比54%;有12家终止,占比32%。

华泰联合证券相关人士向记者强调,优质的未盈利科技企业的第一优先级是关键核心技术,且应当符合国家战略发展方向,比如新一代信息技术、人工智能、生物医药等,在研发投入、研发团队方面应当具有行业内较高的水平。其次,在市场潜力方面,企业提供的产品或者服务需要面向广阔市场,且具备明确的商业化路径,所处行业增速处于较高水平,且企业自身在细分市场中占据领先地位。

前述国金证券人士表示,建议未盈利企业首先对照国家相关产业政策标准,判断企业所在行业、主营业务及产品是否属于目前国家产业政策鼓励和支持发展的产业,是否属于现阶段大力支持发展的新质生产力范畴。在大框架确定后,再进一步结合自身核心技术水平、市场地位、财务指标等,明确企业是否符合相关板块的上市标准,这是制定企业上市计划的第一步,也是最重要的一步。