近期,中证协官网披露了“2025年第二批首发企业现场检查抽查名单”,共有12家公司上榜。其中,包括上海证券交易所8家、深圳证券交易所4家,涉及公司IPO受理时间主要集中在2025年6月,仅有1家为2025年5月。

这家5月申报IPO的公司为长裕控股集团股份有限公司(下称“长裕集团”)。该公司IPO申请于5月21日获受理,成为今年沪市主板受理的首个IPO申报项目。6月13日,该公司进入问询阶段。本次IPO,长裕集团计划募资7亿元,其中3亿元用于4.5万吨超纯氧氯化锆及深加工项目、2.4亿元用于年产1万吨高性能尼龙弹性体制品项目、1.6亿元用于年产1000吨生物陶瓷及功能陶瓷制品项目。

据报道,从2021年开始,近五年来合计有115家企业抽中现场,剔除最新中签的12家企业,此前抽中的103家企业中,只有22家成功上市,1家注册生效,IPO成功率约22%。但同期却有75家终止了IPO进程,含现场检查的终止率达72.81%。

业绩停滞不前,关联方助力营收回暖

长裕集团成立于2019年4月。招股书显示,公司主要从事锆类产品、特种尼龙产品、精细化工产品的研发、生产和销售,主要产品包括氧氯化锆、碳酸锆、氧化锆等。公司系行业知名的锆类产品及特种尼龙产品供应商,氧氯化锆产能规模全球最大,特种尼龙产能规模及品种丰富度国内领先。

据悉,公司产品广泛应用于汽车、通讯、消费电子、高性能陶瓷、医疗等领域,产品广销中国大陆、欧洲、美国、日本、韩国、印度、东南亚等国家和地区,已与国瓷材料、第一稀元素、日本东曹、比亚迪、索尔维、金发科技、瑞士EMS、韩国韩华集团等企业建立了合作关系。

不过,长裕集团财务数据却并不乐观,业绩停滞不前。招股书显示,2022-2024年营收分别为16.69亿、16.07亿、16.37亿元,净利润分别为2.57亿、1.88亿、2.05亿元。2024年,公司营收和净利润均不如2022年。

在业绩停滞不前的情况下,长裕集团应收账款却一路攀升,2022-2024年年末分别为1.91亿元、2.45亿元、2.59亿元。两年时间,应收账款增加35.6%,而期间营收则是小幅下降2%。

应收款增加往往表明, 企业为了刺激销售或应对竞争压力,主动或被动地延长了给客户的信用期,或者放松了对新客户的信用审核标准。这样做虽然短期内可能提升销售额,但会显著增加坏账风险,延长现金回收周期,占用营运资金,增加资金成本,可能导致销售额“虚高”。

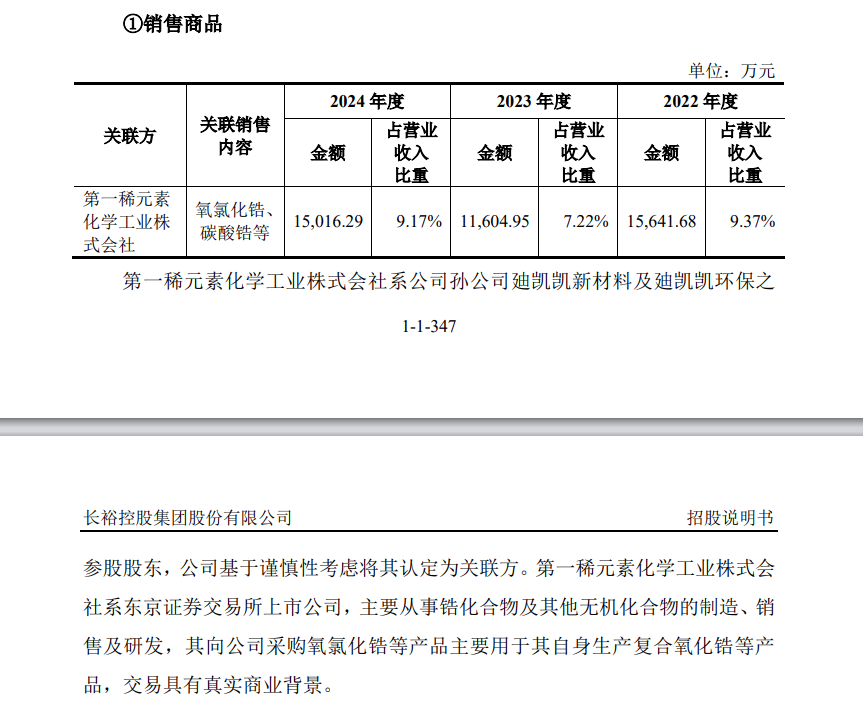

《财中社》还注意到,长裕集团对外销售额中不少是关联方。招股书显示,2022-2024年,公司向第一稀元素化学工业株式会社经常性关联销售商品金额分别为1.56亿元、1.16亿元、1.5亿元,占营业收入的比重分别为9.37%、7.22%、9.17%。第一稀元素化学工业株式会社系长裕集团孙公司参股股东,与公司构成关联关系。

长裕集团2024年向上述关联方销售金额相比上年增加3411万元,而同年公司总营收仅增长2973万元,显示其营收回升高度依赖该关联方。

核心产品价格下降,IPO募资扩产必要性不足

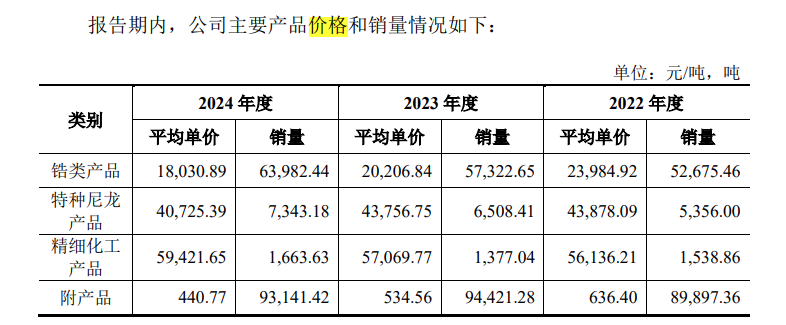

《财中社》注意到,长裕集团业绩停滞不前的原因是核心产品价格下降。

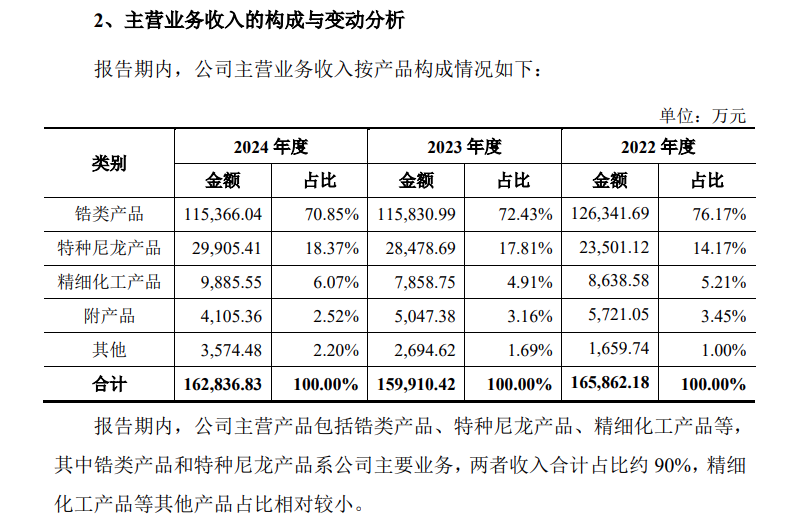

锆类产品和特种尼龙产品系长裕集团主要业务,两者收入合计占比约90%。

长裕集团招股书显示,锆类产品平均单价从2022年的2.4万元/吨,降至2024年的1.8万元/吨,三年时间降幅25%;特种尼龙产品平均单价从4.39万元/吨降至4.07万元/吨,降幅7.29%。

受此影响,长裕集团锆类产品毛利率从2022年的30.65%降至2024年的22.41%,直接导致主营业务毛利率从28.05%降至23.37%。

锆价下跌本质是“弱需求”遇上“强供应”的结果,叠加产业链主动去库存放大波动。据有关统计,2024年氧氯化锆国内产能达22万吨/年,实际产量仅约15万吨,产能利用率不足70%,产能过剩问题已成为中国锆制品行业近年来面临的核心结构性矛盾。

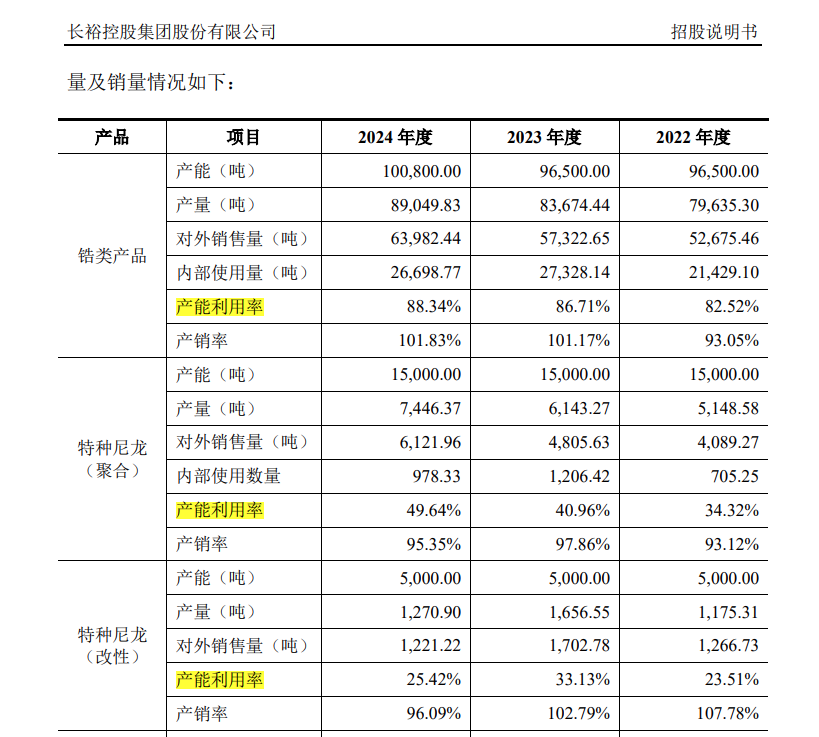

招股书显示,2022-2024年,长裕集团锆类产品产能利用率分别为82.52%、86.71%、88.34%,部分产能仍处于闲置状态。长裕集团本次IPO计划投入3亿元,用于4.5万吨超纯氧氯化锆及深加工项目。在产能过剩叠加价格战背景下,公司仍要扩产是否合适呢?项目前景又是否能够达到预期呢?

相比锆类产品,长裕集团的特种尼龙产品产能利用率更低。招股书显示,2022-2024年,特种尼龙(聚合)产品的产能利用率分别为34.32%、40.96%、49.64%,特种尼龙(改性)产品的产能利用率分别为23.51%、33.13%、25.42%。

在特种尼龙产能利用率不足50%的情况下,长裕集团本次IPO却仍计划投入2.4亿元,用于年产1万吨高性能尼龙弹性体制品项目。试问,未来新增产能是否能被消化掉呢?

最后,即便确实有必要扩产,长裕集团似乎也没有通过IPO募资的必要性。

截至2024年末,公司资产负债率仅有22.54%,货币资金4.39亿元,有息负债仅有2000万元左右。此外,公司主业创造现金能力强劲,2022-2024年经营现金流净额分别为1.77亿元、1.65亿元、1.84亿元。

从长裕集团资金储备及主业现金流情况来看,其完全可以使用自有资金及加大杠杆方式,满足资本开支需求,IPO募资必要性值得商榷。