日前,湖南初源新材料股份有限公司(下称“初源新材”)首次提交招股书申报稿,拟于创业板上市,本次公司拟募集12.2亿元,主要用于产能扩建。

初源新材主营产品感光干膜,主要应用于PCB线路制造等生产环节。《财中社》发现,虽然在内资企业中公司市占率最高,但行业规模较小,公司靠降价抢占市场份额,而从近几年收入增长来看,在应收款快速增长的同时,公司收入并未有明显增长,净利润也停滞不前,且公司对于研发人员的股权激励也远不及其他人员。

应收增长快,降价策略效果不佳

2022-2024年,初源新材实现的营业收入分别为9.1亿元、8.9亿元和10.57亿元,归母净利润分别为1.6亿元、1.55亿元和1.7亿元,扣非净利润分别为1.49亿元、1.49亿元和1.5亿元。

虽然营业收入有所增长,但公司扣非净利润基本保持不变,归母净利润的增幅也远小于营业收入。

值得一提的是,相比于营业收入,公司应收账款增长更快:2022-2024年年末,公司应收账款账面价值分别为3.63亿元、3.97亿元和5.39亿元,占期末流动资产的比例分别为42.67%、41.68%和40.73%;应收账款账面余额占当期营业收入的比例分别为42.10%、 48.03%和55.56%。而各期,公司信用减值损失分别为238万元、1104万元、1816万元。

相比于应收账款,公司应付账款低得多,各期末分别为8228万元、1.36亿元和9815万元,表明公司在产业链中的话语权不强,被下游客户占用大量资金,但却不能相应地占用上游供应商资金。

另外需注意的是,公司毛利率有所下滑,主要是产品销售单价下降所致。报告期各期,公司营业毛利率分别为34.74%、39.04%和35.39%;而公司HD系列产品的销售均价分别为4.82元/平方米、4.51元/平方米和4.2元/平方米,2023-2024年分别同比下降6.39%和6.81%,HR系列产品的销售均价分别为4.06元/平方米、3.98元/平方米和3.79元/平方米,2023-2024年分别同比下降1.94%和4.77%。

据申报稿,报告期内,为提升公司的市场份额,公司根据市场竞争情况对产品定价策略进行了优化,2023年和2024年HD系列产品销售均价同比下降;公司结合自身的成本管控水平、市场竞争情况等因素对HR系列产品进行了小幅调价。

需要说明的是,感光干膜市场规模并不算大,数据显示,2024年全球感光干膜市场规模为80.3亿元,预计2029年达到110.9亿元。而目前全球感光干膜生产企业主要可分为两类,即以长兴材料、旭化成、力森诺科、杜邦等为代表的外资及中国台资企业,以及以初源新材为代表的中国大陆企业。在市场占有率方面,外资及台资企业长期占据70%以上的全球市场份额,2024年公司全球市场占有率13.2%,是内资感光干膜企业中市场占有率最高的企业。但从上述降价抢市场的情况来看,要实现收入或市场份额的持续增长并不容易。

研发重视或不足

2022-2024年,初源新材的主要费用项目中,研发费用绝对金额及增长情况明显不及销售费用及管理费用。各期,公司销售费用分别为4923万元、5883万元和6822万元,管理费用分别为2566万元、4628万元和6132万元,然而研发费用仅为3262万元、3790万元和3967万元。

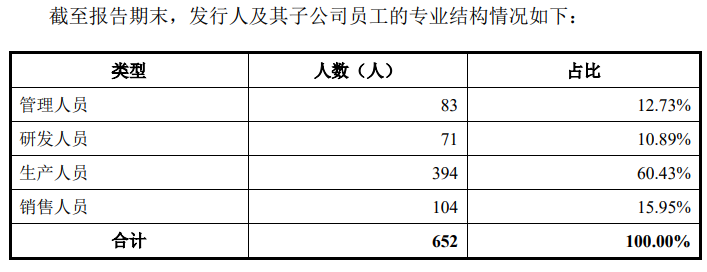

这是因为公司给予研发人员的股份支付较低:2023-2024年,公司销售费用中的股份支付金额分别825万元、1054万元,管理费用中股份支付金额分别为1223万元、1532万元,而研发费用中股份支付金额分别为150万元、193万元,三者差距非常明显;而从员工结构来看,公司研发人员相较于管理人员及销售人员规模并非处于非常低的水平,差距并不显著。这或许可以在一定程度上说明,公司对于研发人员的股权激励并不十分重视。

截至报告期末,公司共拥有53项专利,其中发明专利20项、实用新型专利33项。20项发明专利中5项为受让取得,33项实用新型专利中23项为受让取得。