成立十三年,从务实到激进,再到如今风雨飘摇,弘康人寿保险股份有限公司(以下简称“弘康人寿”)怎么了?

“总经理办公室不足10平方米,公司强调:‘节约每一分钱’避免把成本转嫁给消费者”;公司成立第二年就实现盈利,打破寿险业“七亏八盈”的惯例;不设立个险代理人队伍,主要依赖互联网直销和银保渠道,以减少运营成本……

就是这样一家以“务实、创新”著称的寿险公司,如今却遇到了“大麻烦”。

近日,弘康人寿第二大股东如皋市亚雅油脂化工有限公司所持1.45亿元股权(占总股本14.5%)被法院冻结。至此,弘康人寿7家股东中,有4家股权被冻结或质押,3家为失信被执行人,四家被限制高消费。

除股权结构不稳的“外患”,弘康人寿的“内忧”也不少。管理层方面,高管曾牵涉贪腐案、董事长职务空缺、高管被处罚;业绩方面,近两年保险业务收入出现下滑,偿付能力曾逼近监管红线;产品方面,退保率远超行业均值;监管方面,因高管资格及虚假报告等被监管处罚……这不禁让人发出质疑,弘康人寿到底怎么了?

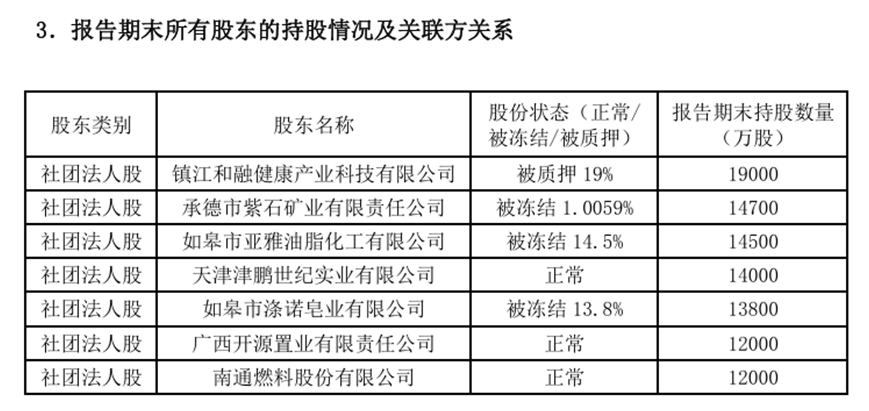

股权质押和冻结比例达48.31%

公开资料显示,弘康人寿于2012年7月19日获准开业。总部设在北京,注册资本10亿元。现任法人及总经理为周宇航。弘康人寿由7家股东持有,分别是镇江和融健康产业科技有限公司、承德市紫石矿业有限责任公司、如皋市亚雅油脂化工有限公司、天津津鹏世纪实业有限公司、如皋市涤诺皂业有限公司、广西开源置业有限责任公司和南通燃料股份有限公司。

近日,弘康人寿第二大股东如皋市亚雅油脂化工有限公司所持1.45亿元股权(占总股本14.5%)被江苏省南京市秦淮区人民法院冻结,冻结期限自2025年6月26日至2028年6月25日。此外,该公司还因其他司法纠纷被江苏省如皋市人民法院再次冻结股权,期限自2025年7月7日至2028年7月6日。冻结期限均长达3年。

这并不是弘康人寿股东首次出现问题。在此之前,弘康人寿的第一大股东镇江和融健康产业科技有限公司、第二大股东如皋市亚雅油脂化工有限公司、第四大股东天津津鹏世纪实业有限公司和第五大股东如皋市涤诺皂业有限公司均已被限制高消费。

弘康人寿2025年第一季度偿付能力报告摘要显示,公司有4家股东的股权被冻结或质押,累计比例竟高达48.31%。

图片来源:弘康人寿2025年第1季度偿付能力报告摘要

若股东无法履行债务,可能导致弘康人寿的股权被动变更,公司长期处于无实际控制人状态,增资扩股、战略调整等重大事项也难以推进,影响公司治理。

在股权分散且股东经营异常的情况下,弘康人寿的高管层也爆出多项问题,包括原董事长因一贪腐案被提及、董事长一职长期空缺以及被监管处罚等。

2022年1月,弘康人寿原董事长卢德之因湖南中烟工业原总经理卢平受贿及挪用公款案,作为“特别关系人”被提及,后因个人原因辞职。直到目前,该职位仍是空缺,由现任总经理周宇航代行职责。

公开信息显示,周宇航在此前担任天津津投保险经纪总经理期间,公司因销售违规被罚款80万元,他本人作为负责人,因管理责任被警告并罚款10万元。2021年12月,在周宇航出任弘康人寿总经理不久后,弘康人寿又因聘任不具有任职资格的高管及未按规定运用保险资金,被北京银保监局罚款40万元,相关责任人分别被警告并罚款20万元和10万元。

一方面是股东方经营异常,另一方面自身高管团队董事长空缺,高管团队合规意识淡薄,近年来的弘康人寿在公司治理和战略决策上,缺乏“主心骨”,其经营情况又如何呢?

曾连续三个季度累计亏损1.49亿元

其实,带着互联网基因出生的弘康人寿有着自己的高光时刻,在创立初期凭借差异化经营和产品创新,迅速崛起并创造多个行业“第一”,成为当时互联网保险领域的标杆企业。弘康人寿在第一个完整经营年度,也就是2013年就实现盈利94万元,2014年净利润增至792万元,2015年飙升至2327万元,创下行业奇迹。

2015年,弘康人寿规模保费从2014年的32.53亿元暴涨至226.92亿元,同比增长597.57%,主要依靠投连险的爆发式增长,投连险保费从4.13亿增至198.24亿。2016年,其互联网规模保费排名全国寿险公司首位,合作平台包括天猫、京东等电商巨头,银保渠道覆盖工行、农行等700多个网点。

转折出现在2017年,随着监管加强对中短期存续产品的限制,要求“保险姓保,回归保障”,弘康人寿开始面临压力与挑战。也在这一年,弘康人寿的核心偿付能力充足率由2016年的167%,降为123.63%,反映出公司在资本充足性和风险抵御能力方面已承压。

在这种情况下,弘康人寿被迫寻求增资。然而增资并不顺利,2016到2018年间,弘康人寿的三次增资计划均失败,湖北首富旗下汉口北商贸更是在最后一轮“临门退出”,直接导致此轮增资再度搁浅。弘康人寿注册资本至今停留在2015年的10亿元,成为其偿付能力长期低位徘徊的重要掣肘。

2020年后,弘康人寿开始压缩理财型业务,健康险占比提升,但保费增速放缓;同时,弘康人寿推出“容易联”数据平台,探索“保险+生态”模式,但仍面临盈利压力;在投资方面,虽然开始从激进扩张转向稳健,但受股东问题拖累,导致公司既无法补充资本,又难以获得优质长期资金,形成“偿付能力紧-投资空间小-盈利修复慢”的恶性循环。

在这种情况下,弘康人寿从2023年第四季度起开始出现亏损,2024前三季度保险业务收入为61.42亿元,净利润0.35亿元,同比下降46.5%,保费收入同比下降37.1%。

2024年年报显示,全年保险业务收入为75.11亿元,同比大幅下降36.89%,降幅显著。2023年第四季度到2024年第二季度净利润连续三季亏损累计1.49亿元,几乎抵消了2020年到2023年4年的盈利总和。

偿付能力方面,2020年,弘康人寿的核心偿付能力充足率为162.83%处于基准高位;2024年第三季度,核心偿付能力充足率为85.59%,综合偿付能力充足率为128.39%,逼近监管红线;2025年一季度虽然核心和综合偿付能力充足率分别为129.85%和166.50%,实现偿付能力短期回升,但核心偿付能力充足率仍低于2020年水平。

总体来看,弘康人寿在2020到2023年间尚保持盈利,但自2023年第四季度起陷入亏损,2024年业绩大幅下滑。尽管2025年一季度偿付能力短期回升,但整体仍处于“业绩下滑、治理动荡”的困境中,未来能否持续修复仍需观察。

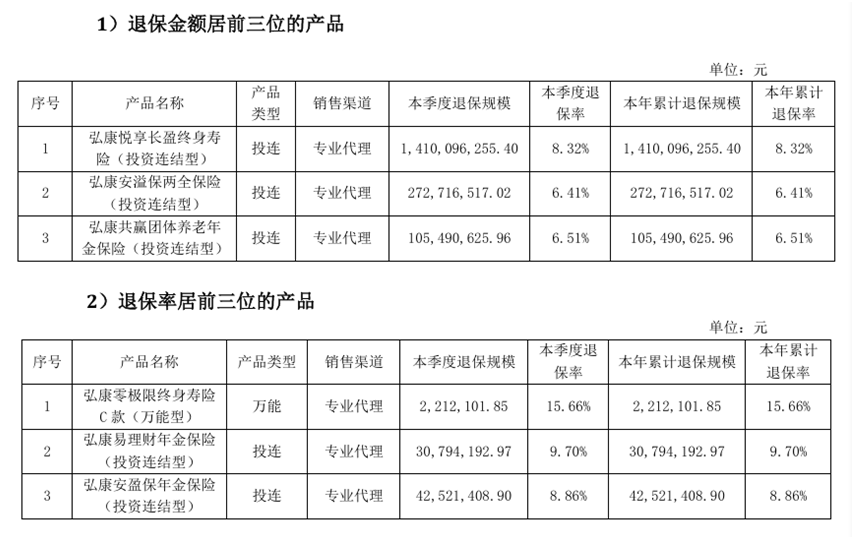

2025年一季度退保率远超行业均值

此外,近年来,弘康人寿因被监管处罚、投诉激增和退保率高等,引发市场关注。

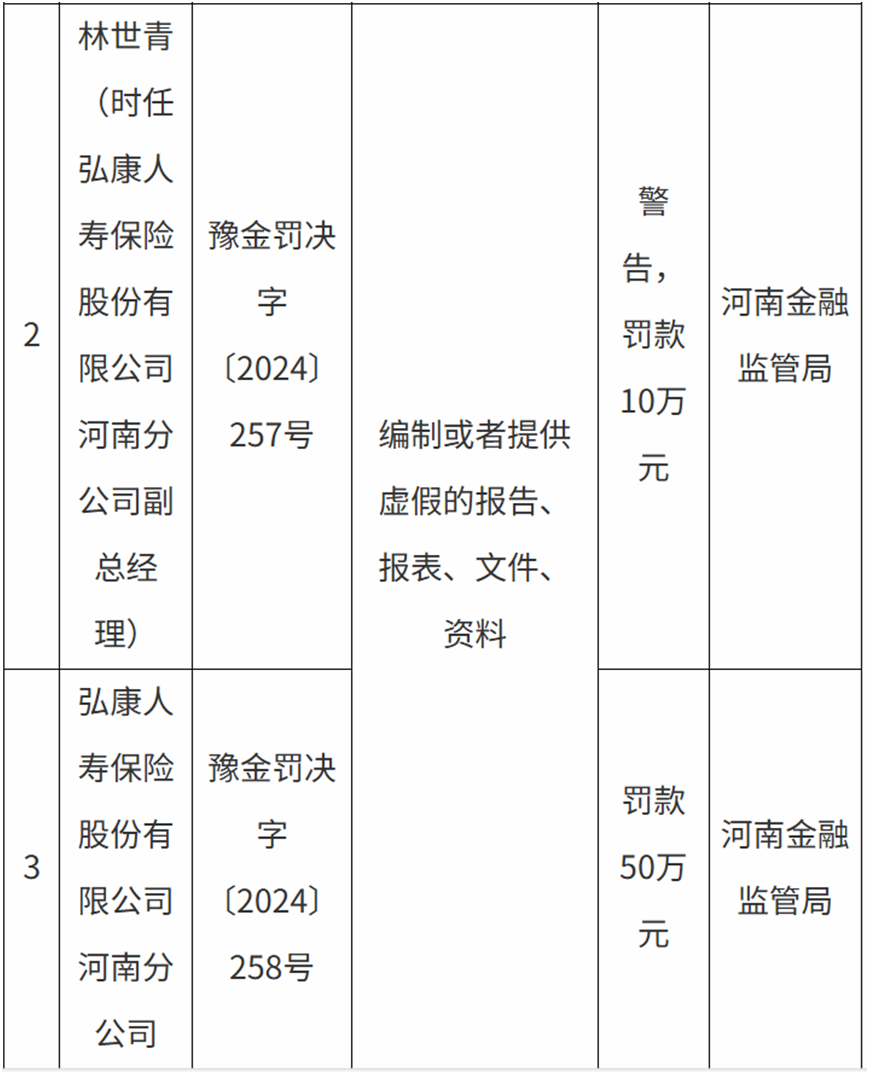

2025年年初,弘康人寿河南分公司因“编制或者提供虚假的报告、报表、文件、资料”被国家金融监督管理总局河南监管局处以60万元罚款。虚假报告暴露出公司在数据报送、合规审查、内部审计等关键环节存在重大漏洞。

图片来源:国家金融监督管理总局河南监管局行政处罚信息公开表(豫金罚决字〔2024〕256-263号)

此次处罚也将触发监管对公司更为严格的审查。同时,也给品牌声誉和消费者的信任带来不利影响,再叠加此前偿付能力逼近红线、连续亏损等问题,已引发消费者投诉激增。黑猫平台显示,关于弘康人寿的投诉已累计超158条,涉及销售误导、退保难和客服处理效率低下等问题。

图片来源:黑猫投诉平台

与投诉相关的就是退保率了。弘康人寿2025年一季度退保问题集中于投连险和万能险,其中“弘康零极限终身寿险C款(万能型)”退保率高达15.66%,远超0.77%的行业均值,反映出弘康人寿的高收益型产品面临显著客户流失风险。

从单产品退保率来看,行业最高退保率为8.80%,而弘康有3款产品退保率超8%,且万能险达15.66%,风险集中度更高。

图片来源:弘康人寿2025年一季度偿付能力报告摘要

尽管弘康人寿目前“内忧外患”,但是其在资本市场的投资,可谓大手笔。7月25日,弘康人寿第四次出手,在香港联交所场内以每股1.3788港元均价,再度增持郑州银行(06196.HK)3038.6万股,耗资约4,189.62万港元。

增持完成后,弘康人寿持有郑州银行H股总数升至2.1113亿股,持股比例由8.95%进一步提高至10.45%,稳居郑州银行主要股东之列。此前弘康人寿还分别在6月27日、6月30日和7月16日,累计三次增持郑州银行,投入资金近8000万港元。这种密集的大额增持行为在险资投资历史中较为罕见,也是创下2024年以来险资举牌区域性银行的首例。

纵观弘康人寿的增持行为表面上符合险资配置银行股的普遍逻辑,但背后隐藏的股东治理危机、偿付能力压力及管理层缺陷,使其策略的可持续性存疑。不过,弘康人寿也有可能借助此次投资在分红收益、业务协同等方面获益。这就要具体看两家的后续发展情况了。弘康人寿能否借此实现“资本破局”,值得持续观察。(《理财周刊-财事汇》出品)

免责声明:文章表述的意见不构成任何投资建议,投资者据此操作,风险自担。