随着泡泡玛特(09992.HK)的LABUBU爆火,今年一众文创领域公司开启了IPO“接力赛”。

2025年5月9日,杭州铜师傅文创(集团)股份有限公司(下称“铜师傅”)向港交所递表,拟登陆主板,募资用于加强研发、提升产能及拓展海外市场等。

招股书显示,铜师傅聚焦于铜质文创工艺产品,截至2024年末,其总收入与市场份额在中国铜质文创工艺产品市场中处于行业前列。

2022—2024年(下称“报告期”),铜师傅业绩表现较为平稳,营收年复合增速为6.54%。不过作为小众赛道,国内铜质文创工艺品的市场规模相对有限,铜师傅的发展上限亟待突破。

此外,时代商业研究院注意到,身为行业龙头,还未上市的铜师傅估值水平却“两极分化”,在短短一年半时间里,其股权转让价格由328.28元/股降至28.07元/股,总体估值缩水幅度达38.26%。

5月14日、7月31日,就所处行业规模、业务未来发展方向等相关问题,时代商业研究院向铜师傅发送邮件并尝试致电询问。但截至发稿,该公司尚未回复相关问题。

小米集团为第三大股东,IPO前股转价格“断崖式下跌”

招股书显示,铜师傅成立于2013年,主营业务为铜质文创工艺产品,主要产品包括铜质摆件、铜雕画。

据《天下网商》(浙江出版联合集团旗下新媒体平台)对铜师傅创始人俞光的专访,2013年,已在家乡新昌县城小有名气的俞光,通过卫浴产品外贸出口,实现了一定的资金积累。

因买不起一尊120万元的铜关公像,俞光觉得,按当时的铜价大概也就2.8万元/吨,还不如自己做。由此,他走上了这条冷门赛道,开启了自己的创业路。

通过一次路演的机会,俞光结识了雷军。

2017—2018年间,铜师傅进行了4轮增资,其中,雷军旗下的顺为资本(全称“北京顺为资本投资咨询有限公司”)和小米集团(01810.HK)通过天津金米投资合伙企业(有限合伙)持股均进行了两次增资入股。截至2025年5月2日,顺为资本、小米集团分别持有铜师傅13.39%、9.56%的股权,成为第二、第三大股东。

不过,即使受到顺为资本、小米集团的加持,近年来铜师傅的估值水平也大幅波动,甚至出现两极分化。

招股书显示,2021年7月,国中基金、复星惟盈等多家机构均以328.28元/股的价格对铜师傅进行增资。同年,俞光、李丽、石钧、俞清还均以328.28元/股的价格将其持有铜师傅的部分股权转给了共青城金达股权投资合伙企业(有限合伙),彼时铜师傅的估值高达26.14亿元。

2022年1月,铜师傅还扩充了注册资本,由796.28万元增加至5700万元。

然而,仅仅一年半之后,铜师傅的股转价格就遭遇了“断崖式下跌”。

招股书显示,2022年12月、2023年5月,欧之福有限公司先后以28.07元/股的价格向上海如码有花企业管理合伙企业(有限合伙)、央视融媒体产业投资基金(有限合伙)等多家机构和个人转让全部股权。至此,铜师傅估值骤降至16亿元,相较2021年7月的估值,跌幅高达38%。

2024年12月,在铜师傅IPO前的最后一次股权转让过程中,王佳莹将其所持的14.43万股铜师傅股份以对价60万元转让,每股对价仅为4.16元。

不过,与估值水平的大幅波动相比,近年来铜师傅的业绩表现较为稳定。

招股书显示,报告期各期,铜师傅的营收分别约为5.03亿元、5.06亿元、5.71亿元,稳定在6亿元规模以内;年内利润分别为5693.8万元、4413.1万元、7898.2万元。

对于2023年利润的下滑,铜师傅在招股书中表示,系因工艺改进和技术升级导致生产中断。

需要注意的是,报告期各期,铜师傅通过销售铜质文创产品取得的收入分别约为4.80亿元、4.88亿元、5.51亿元,占各期营业收入的比重均在95%以上。

相对单一的收入结构,使得铜师傅对铜价波动较为敏感,报告期内其直接材料(主要为铜质文创产品所用的铜)分别占总营业成本的51.9%、47.1%、47.1%。

招股书显示,铜的年均价从2019年的每吨4.76万元上涨至2024年的每吨7.5万元,2024年5月时峰值曾达到每吨8.86万元,铜价的飙升或对其业绩产生不利影响。

亟待突破行业天花板,多元化与出海“双管齐下”

作为铜质文创赛道中的一员,铜师傅已经走到行业前列。

招股书显示,根据弗若斯特沙利文报告,截至2024年末,按总收入计,铜师傅在中国铜质文创工艺产品市场位列第一,市场份额达35.0%。

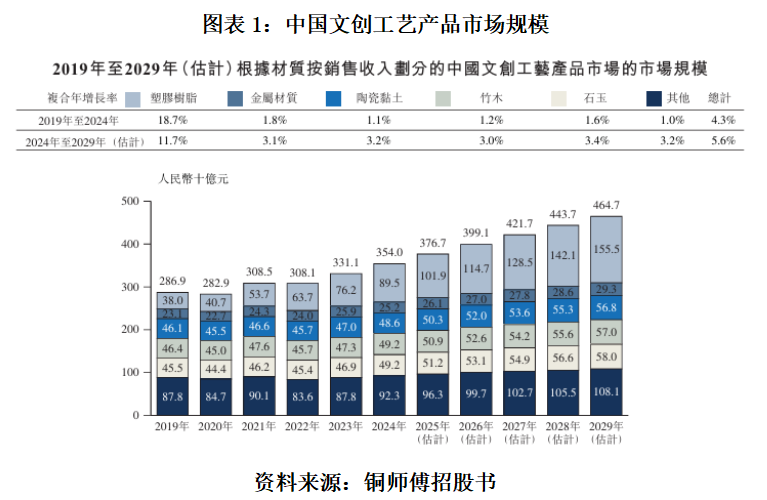

不过,作为小众赛道,铜质工艺产品的市场规模相对有限。

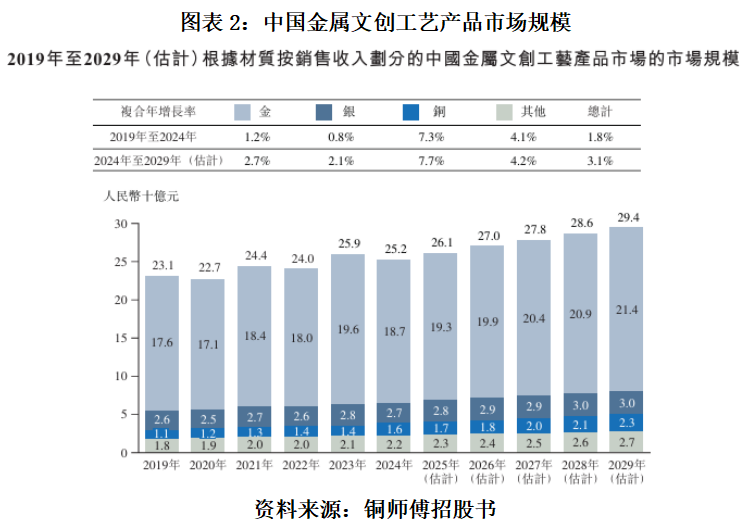

招股书显示,近年来,我国文创工艺产品市场规模整体呈增长趋势,从2019年的2869亿元增长至2024年的3540亿元。其中,金属材质产品增长较为缓慢,2019—2024年复合增长率仅为1.8%。

在各种金属类别中,铜质文创工艺产品的增长势头虽然相对强劲,2019—2024年复合年增长率为7.3%,但作为小众赛道,2024年铜质工艺产品的市场规模仅为16亿元。

一方面,铜工艺品的消费群体相对较窄,主要是30—50岁的男性;另一方面,据弗若斯特沙利文报告,2024年铜质文创工艺产品市场在城市的渗透率仅为2.34%,农村地区渗透率更是不足1.4%,即便到了2029年,城市渗透率预期也仅提升至2.58%。

由此可见,尽管已经处于行业前列,但受众范围与市场渗透能力的不足,或在一定程度上限制了铜师傅的成长空间。

此次IPO,铜师傅拟将募资用于国际扩张,计划通过参加海外展览交易会、与当地经销商合作的方式,探索东南亚、日本、欧洲及北美等市场。

此外,铜师傅也在力推“传统IP年轻化”战略,陆续取得《蜘蛛侠》《钢铁侠》《功夫熊猫》《变形金刚》《猫和老鼠》等多个海外知名IP授权。截至2024年末,这些授权IP在营收上并未形成规模,铜师傅约93.7%的收入仍来自自研IP。

如何利用好国外授权IP成功打造出爆款产品,对铜师傅未来拓展海外市场而言,至关重要。

与此同时,铜师傅也在不断尝试多元化布局,探索“第二增长曲线”。招股书显示,报告期内,铜师傅先后推出了塑胶潮玩、银质、黄金等文创产品,但这些新业务的营收表现并不理想,收入占比较小,尚未对整体营收结构产生明显的改变。