行业政策对风电行业的市场规模和电价具有显著的引导和调控作用。今年年初,风电行业新政策出炉,新能源发电将全面参与市场化交易。

新政策让行业内的企业面临着新的挑战,拟通过上交所主板IPO的德力佳传动科技(江苏)股份有限公司(下称“德力佳”)就是其中的一员。

随着风电行业发展变化,公司去年出现业绩下滑,“大客户病”缠身。此外,还有重要客户开始实现自产自研,对公司产品的需求大大减少。

今日晚间,上海证券交易所上市审核委员会发布公告,德力佳传动科技(江苏)股份有限公司(首发)符合发行条件、上市条件和信息披露要求。虽然成功过会,但上市委询问的主要问题,正是让公司近年来头疼的那些难题。

业绩下滑

上市委会议现场主要问询了三大问题,分别关于业绩稳定性、大客户依赖以及产能过剩风险。

关于业绩稳定性,上市委要求公司代表结合下游风电整机厂商主要技术路线及趋势、新能源上网电价市场化改革以及主要产品报告期内价格变化,说明对业绩稳定性的影响。

关于大客户依赖,上市委要求公司代表结合公司治理架构、决策、业务及关联交易等情况,说明在持续经营方面是否存在对主要客户的重大依赖。

关于产能过剩风险,上市委要求公司结合现有产能和订单需求,说明募集资金规模及项目论证是否合理,项目达产后是否面临产能过剩的风险。

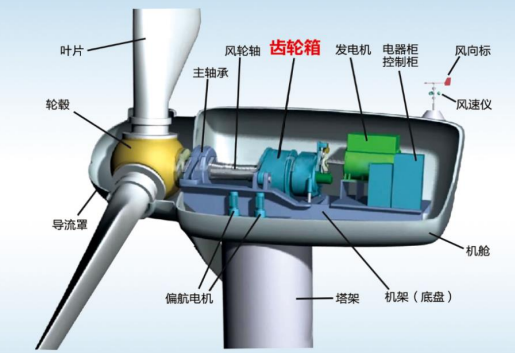

IPO日报了解到,德力佳主要从事高速重载精密齿轮传动产品的研发、生产与销售。目前公司处于风电产业链中上游,下游应用领域目前主要为风力发电机组,核心产品为风电主齿轮箱。

简单来说,风力发电主要包括风电机组、风电支撑基础以及输电控制系统三大部分,其中风电机组主要由主齿轮箱、发电机、叶片、轴承等部件组成。风电主齿轮箱是连接风轮(叶片)和发电机的关键部件,其主要作用是将风轮在风力作用下所产生的动力传递给发电机并匹配发电机需要的转速。

可以说,风电主齿轮箱是风电机组中最关键的部件之一。

主要产品风电主齿轮箱在风力发电机组中的应用场景

近年来,随着中国风力发电行业的迅速发展,公司业务规模及市场占有率不断提升。根据QY Research统计,2024年,公司全球市场占有率10.36%,位列全球第三,中国市场占有率16.22%,位列中国第二。

2022年至2024年(下称“报告期”),公司营业收入分别为310779.94万元、444181.59万元和371533.98万元,实现的扣非归母净利润分别为48353.54万元、57365.00万元和53476.03万元。

可以看出,公司整体收入、利润规模较大,而且在2024年出现下降。

内外承压

公司2024年度营收规模略微下降主要系一方面受下游降本趋势及原材料价格下跌影响,公司产品价格下降,另一方面,受远景能源自产齿轮箱影响,发行人对其销售规模大幅减少。

近年来,行业政策对风电行业的市场规模和电价具有显著的引导和调控作用。

今年,风电行业的政策发生了变化。

2025年1月,《关于深化新能源上网电价市场化改革促进新能源高质量发展的通知》(发改价格〔2025〕136号)出台后,新能源发电将全面参与市场化交易。该政策的实施在推动新能源行业市场化发展的同时,也可能引发风力发电价格的下跌。

一方面,短期内风力发电价格下跌会导致风力发电项目收益率下降,发电企业可能会减少对风电项目的投资规模,从而影响公司产品的销售规模。

另一方面,发电企业盈利能力的减弱可能使风力发电价格下降的压力向产业链上游传导,公司产品价格存在下降的风险。

此外,若未来国家对风电行业的支持力度减弱,政策重心向其他可再生能源领域倾斜,或风电行业增速放缓、市场交易电价出现大幅波动等不利情况,也将可能影响公司经营业绩的稳定性。

在销售端,德力佳患有“大客户病”。公司的客户集中度非常高。

报告期内,公司向前五大客户合计销售金额占营业收入的比例分别为98.86%、95.92%和94.73%。这主要系公司产品目前主要应用于风力发电领域,下游风电整机制造行业集中度较高。

在这其中,关联销售占比也较高。

持有公司5%以上股份的股东中,三一重能和远景能源均系风电整机制造行业的龙头企业。报告期内,公司向其销售风电主齿轮箱构成关联交易。报告期各期,公司关联销售占比分别为37.39%、45.43%和43.56%,存在关联交易占比较高的风险。

尤其值得注意的是远景能源。

随着风力发电平价上网政策的推进和国家补贴的取消,风机市场的竞争日益激烈,降低风机成本已成为下游风机制造商的共识。如果风电整机制造企业持续降低单位功率成本,这可能会导致上游风电主齿轮箱厂家,即德力佳这样的公司利润空间被压缩。

目前,主要风机厂商的风电主齿轮箱大多为对外采购,但个别下游厂商比如远景能源已初步具备自产自研风电主齿轮箱的能力,从而减少了对上游供应商的采购需求。

远景能源连续两年是公司的第二大客户,还持有公司5%以上股份,是德力佳近年来关联交易的重要对象之一。但在去年,远景能源实现批量自产风电主齿轮箱后,2024年向公司采购规模相比2023年减少超过70%。

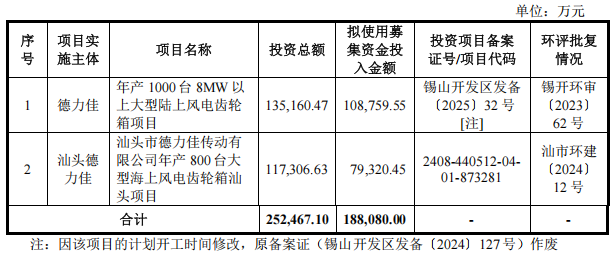

在如此内外环境压力之下,公司拟募集18.8亿元大举扩产的行为自然受到了上市委的重点关注。

套现12亿离场

在股权结构方面,刘建国与孔金凤为公司的实际控制人,二人系夫妻关系,合计直接和间接持有发行人38.98%的股份,合计控制发行人41.98%的股份。

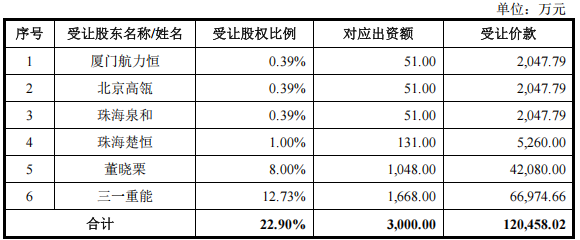

IPO记者发现,曾经持有公司22.90%股份的加盛投资,在公司IPO前夕选择转让全部股份,套现12亿元离场。

2023年3月,加盛投资与厦门航力恒、北京高瓴、珠海楚恒、珠海泉和、董晓栗、三一重能分别签订《股权转让协议》,约定加盛投资将其持有的德力佳有限22.90%股权分别转让给厦门航力恒、北京高瓴、珠海楚恒、珠海泉和、董晓栗、三一重能。

可以看出,加盛投资持股22.9%对应的出资额为3000万元,转让价款高达12.05亿元。令人疑惑的是,公司一旦上市成功,大股东们即将享用资本盛宴,加盛投资为何选择此时将股份全部抛出?