近日,据国内媒体报道,河南中原消费金融股份有限公司原总经理周文龙拟出任海尔消费金融有限公司(下称“海尔消金”)总经理一职。

这一消息意味着,这家历经十载发展的消费金融机构,其空缺长达一年半的总经理岗位终于有望迎来新掌舵者。

总经理职位空缺一年半

作为我国首批试点的消费金融公司之一,海尔消金的诞生与行业政策东风、市场机遇及产业布局深度绑定。

2014年12月26日,公司由海尔集团作为主发起人正式成立,不仅是我国首家由产业发起设立的产融结合消费金融公司,也是山东省唯一持牌消费金融机构。

股权结构方面,海尔消金成立初期注册资本为5亿元,股东包括持股30%的海尔集团、持股19%的海尔集团财务有限责任公司、持股25%的北京红星美凯龙国际家具建材广场有限公司、持股16%的浙江逸荣投资有限公司及持股10%的北京天同赛伯信息科技有限公司。此后公司虽历经多次增资,但股东构成及持股比例直至2024年才出现调整:当年,海尔集团受让海尔财务公司19%股权,持股比例升至49%,海尔财务公司则退出股东行列。目前,其股东结构为海尔集团(49%)、红星美凯龙(25%)、逸荣投资(16%)、天同赛伯(10%)。

成立至今,海尔消金的管理层频繁变动,已历经三任董事长:2014年至2016年由海尔集团总裁周云杰担任,2016年至2020年由海尔集团执行副总裁谭丽霞接任,2020年起由原副董事长李占国接任,后者同时兼任海尔财务公司董事。

相较于董事长岗位,总经理的变动更为密集。首任总经理李健于2014年上任,负责初期业务搭建,任期至2016年;随后由原副总经理黄应华升任,任职至2023年,但其因违规于当年被取消任职资格;2023年2月,原哈银消金副总裁张西铭获批接任,却在2024年1月因个人原因离职,任期不足一年。此后,总经理职责由董事长李占国代为履行,直至2025年4月,国家金融监督管理总局青岛分局核准韩祥永担任副总经理(主持工作)。值得一提的是,韩祥永自海尔消金成立起便担任副总经理,主要负责法务合规等工作。

此外,副总经理及其他高管岗位同样变动频繁:2020年3月,微贷网联合创始人叶巍获批担任副总经理,同年9月离职;2021年12月,黄鹏接任副总经理分管产品与风控,2022年离职;2025年1月,陈伟获批副总经理负责业务拓展;2024年2月,李金洪获批担任风险总监。管理层的持续变动,为公司发展埋下了不确定性伏笔。

业绩增速放缓

管理层的不稳定,在一定程度上折射于公司近年的经营业绩中。《财中社》发现,海尔消金近三年业绩虽保持增长,但动能持续趋缓,扩张步伐明显减速。

营收端,2024年公司营收达31.7亿元,较2022年的17.1亿元增长超八成,但同比增速从2022年的57.4%逐年回落至2023年的45.6%、2024年的27.3%,三年间增速下滑超30个百分点。净利润同步增长,2024年增至4.5亿元,但其同比增速同样连续放缓——2022年为39.5%,2023年降至32.9%,2024年进一步跌至22.1%,增长后劲不足的特征显著。

风险层面,资产质量承压迹象凸显:信用减值损失从2022年的10.3亿元攀升至2024年的16.3亿元,三年累计增长58.3%,反映出公司在风险管控上的压力持续加大。资产规模方面,2024年虽达到293.5亿元,较2022年增长超38%,但同比增速从35.6%逐步降至11.7%,扩张节奏明显收缩。

高息贷问题频现

在业绩增速放缓的同时,海尔消金在贷款业务拓展中还暴露出诸多违规操作,尤以高息放贷问题最为突出,多次因此与债务人对簿公堂。

“砍头息”是其典型违规行为之一。2025年5月23日,广西壮族自治区环江毛南族自治县人民法院就海尔消金与冯春华的小额借款合同纠纷作出判决,明确认定其存在“变相砍头息”行为。所谓“砍头息”,是指贷款人在向借款人发放贷款时,预先从约定本金中扣除利息、手续费等费用,导致借款人实际收到的金额少于合同约定本金,却仍需按原本金偿还本息的违规行为,此举会变相抬高借款人实际融资成本,损害其合法权益。

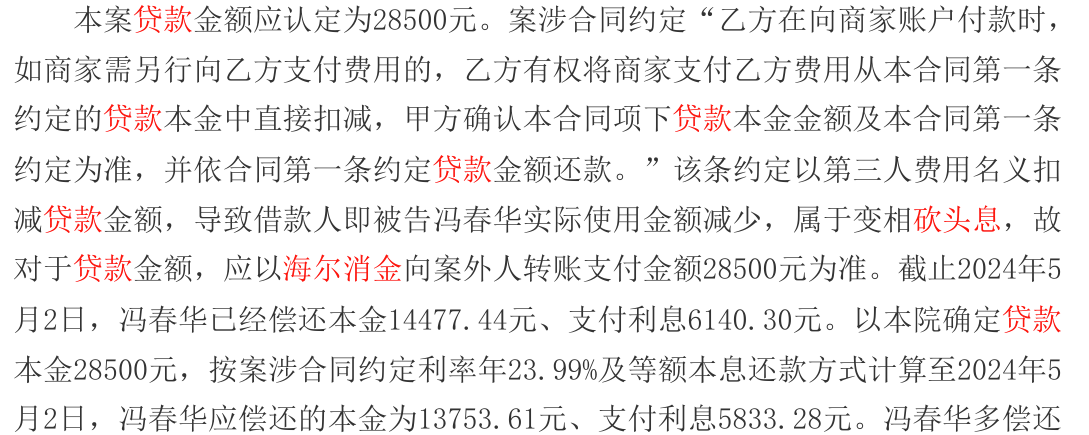

该案中,2023年3月2日,冯春华因医疗美容需求与海尔消金签订《个人借款合同》,约定借款30000元,期限24期,年利率23.99%,款项通过受托支付方式直接支付给广西美人制造医疗美容医院有限公司。合同特别约定,若商家需向海尔消金支付费用,海尔消金有权从贷款本金中直接扣减,而冯春华仍需按30000元本金还款。合同签订当日,海尔消金实际仅向医美机构转账28500元,即从30000元本金中扣减了1500元。

法院审理指出,这种以扣减商家费用为由减少实际放款金额,却要求借款人按原约定本金履行还款义务的行为,导致借款人实际使用的贷款金额减少,属于典型的“变相砍头息”。最终,法院认定案涉贷款本金应为实际支付的28500元,而非合同约定的30000元,并据此调整了冯春华的未偿本金数额,判决其偿还剩余本金13715.54元及相应逾期利息,同时驳回了海尔消金基于原约定本金提出的其他诉求。

此外,多份2025年新披露的裁判文书显示,海尔消金在多笔借款及相关担保合同中存在高息约定,部分条款折算年化利率远超法定标准,相关诉求在诉讼中均被法院依法调整。

例如,2019年11月,黎某向海尔消金借款3369元,其与担保公司签订的《委托担保合同》约定,若逾期支付代偿款项,需按代偿本金支付5%的滞纳金,同时按每日0.1%支付违约金。其中,每日0.1%的违约金折算年化利率达36.5%,叠加滞纳金后综合成本显著超过政策规定,后债权受让方主动将利息调整为年利率13.8%,获法院支持。

2022年12月,徐某亮向海尔消金借款10000元,借款合同约定年利率24%,逾期后由担保公司代偿,债权转让后受让方曾主张按全国银行间同业拆借中心公布的市场报价利率(LPR)4倍计息,法院最终判定自代偿完毕之日起按年利率3.45%(2023年8月的1年期LPR)计算利息损失。

2020年7月,黄某某向海尔消金借款17000元,合同约定贷款期内年利率36%,逾期罚息为约定利率上浮50%即54%。债权转让后受让方主张按年利率13.8%计息,法院审理后判定按同期1年期LPR计算利息。上述案件中,法院均对超出合理范围的利息主张进行了调整,间接反映出海尔消金通过设定高额基础利率、叠加逾期违约金等方式抬高融资成本的问题,其相关条款在司法程序中未获完全支持。

合规问题爆发

高息问题之外,海尔消金的合规风险也正逐步爆发,引来监管部门的处罚。

7月25日,青岛金融监管局披露的行政处罚信息显示,海尔消金与海尔集团财务有限责任公司合计被罚245万元,10余位责任人因机构经营管理、消费者权益保护、风险管控等多环节存在漏洞,同步受到警告、罚款、取消任职资格等监管措施。

具体来看,海尔消金的违法违规行为涵盖三大类:一是营销宣传夸大误导、催收行为不当、贷后管理不尽职,部分信贷资金被挪用,还通过“质价不符的收费项目”调节收益分配,侵犯消费者知情权;二是人为调整贷款五级分类,涉嫌资产质量数据造假;三是违规办理同业业务。

针对上述问题,监管部门对海尔消金合计罚款205万元,其中第一类行为罚款105万元,第二类行为罚款50万元,第三类行为罚款50万元。

在个人责任层面,消费生态链群高级经理高翔、贷后管理部高级经理胡雨森因营销与贷后违规被警告;董事兼总经理黄应华“一责两罚”——因资产分类造假被警告并罚款20万元,又因同业违规被取消任职资格2年;财务部负责人郭涛同样“双罚”,两类违规均遭警告,且因同业违规加罚10万元;风险管理部总经理郭镇德、信息技术部总监吴文辉,则因资产分类造假被警告。详见《财中社》此前的文章:《涉嫌资产质量数据造假,海尔消金被罚205万》。

对此,海尔消金表示,该处罚主要针对2021年以前的检查内容;公司已高度重视并接受处罚,且已完成整改,后续将严格落实监管要求,提升公司治理水平,维护消费者合法权益。

值得注意的是,早在7月4日,海尔消金就因违反信用信息采集、提供、查询及相关管理规定,被中国人民银行青岛市分行处以25万元罚款。

从管理层变动到合规问题频发,海尔消金正站在发展的关键节点。周文龙若顺利接任总经理,能否带领公司扭转局面,重塑市场信心,仍待观察。