[上半年行情回顾]

2025年上半年,铜价呈现高位大幅震荡态势。1月至3月下旬,美国总统特朗普对中国、加拿大以及墨西哥等国家加征关税,并且宣布对铜进口展开“232调查”。受此影响,COMEX和LME铜市场的套利交易频繁,其中,COMEX铜价大幅上涨,对LME和国内铜价起到明显的带动作用。

3月底至4月上旬,美国实施“对等关税”,全球经济衰退的忧虑进一步加大,股票市场和期货市场遭受重创。从国内市场来看,清明节假期过后,沪铜价格跳空大幅下跌,随后两日持续下行。

4月中旬—6月底,美国对部分国家和地区的“对等关税”附加部分暂停90天。此外,美国与中国等国家达成协议,市场风险情绪转变,海外套利交易重启,非美地区的铜货源供应偏紧。在诸多因素的共同作用下,铜价重心逐步上移。

截至6月30日,LME铜价报9878美元/吨,年内涨幅为12.49%;沪铜主力合约价格报79870元/吨,年内涨幅为8.27%。

[宏观面分析]

自2025年1月特朗普就任美国总统以来,其关税政策持续推进,对市场造成了较大扰动。2—3月,特朗普先后对中国、加拿大、墨西哥等国家以及特定商品(钢铁、铝、汽车)征收关税。4月初,美国推出的“对等关税”更是引发了市场对全球经济衰退的担忧,多数国家的股市及商品市场遭受重挫。在中国实施关税反制措施后,美国将“对等关税”暂停90天。其后,美国与加拿大、墨西哥等国家达成豁免关税协议,与英国达成全面协议,中美也达成了日内瓦协议,关税摩擦逐渐降级。

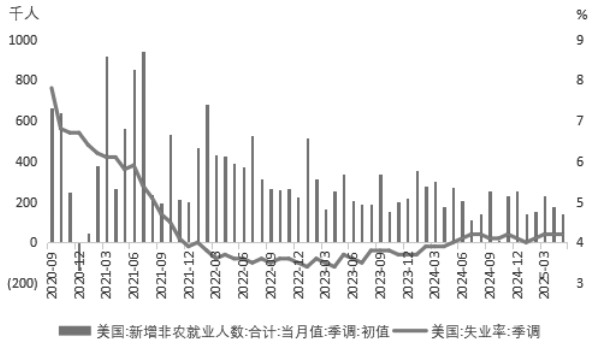

美国关税在对商品市场造成扰动的同时,也对本国及其他国家的货币政策形成了牵制。综合来看,在通胀降温的背景下,2024年9月,美联储开启了降息周期,分别于当年9月、11月、12月降息50个基点、25个基点、25个基点。而进入2025年,由于关税政策带来的不确定性以及通胀风险,美联储连续3次暂停降息。基于美国经济仍具备一定的韧性,且通胀、非农数据的扰动力度不大,市场预计美联储下半年可能会降息2~3次。

从全球主要经济体的制造业数据来看,2025年至今,美国制造业PMI指数逐渐从荣枯线上方降至荣枯线下方,不过降幅并不显著,显示美国经济韧性仍存。此外,欧元区、日本制造业PMI指数呈现向好趋势,印度制造业PMI指数则继续维持在高位。从绝对值来看,6月,除印度、日本外,上述其他国家和地区的数据均在50以下,暗示全球经济不容乐观。

受美国关税政策的影响,国际货币基金组织(IMF)在4月发布的《世界经济展望报告》中,将2025年全球经济增长预期从1月的3.3%下调至2.8%,其中发达经济体的增长预期由1.9%降至1.4%,新兴和发展中经济体的增长预期由4.2%降至3.7%。

在面临各种挑战的情况下,欧元区的经济政策也呈现积极的态势。自2024年6月欧洲央行启动降息进程以来,截至2025年6月已经降息8次。这主要是受到欧洲经济表现乏力以及美国关税政策等因素的影响,同时欧洲通胀放缓也为降息提供了支持。

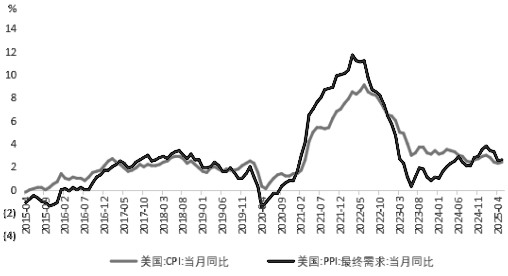

图为美国CPI、PPI同比增速

图为美国新增非农就业人数

此外,欧洲的国防预算存在大幅上调的预期。6月25日,北约成员国在海牙峰会期间发布了联合宣言,宣言明确表示,各成员国承诺到2035年将每年国内生产总值(GDP)的5%用于核心国防和相关防务支出。

[基本面分析]

供应分析

铜矿供应增量不及预期

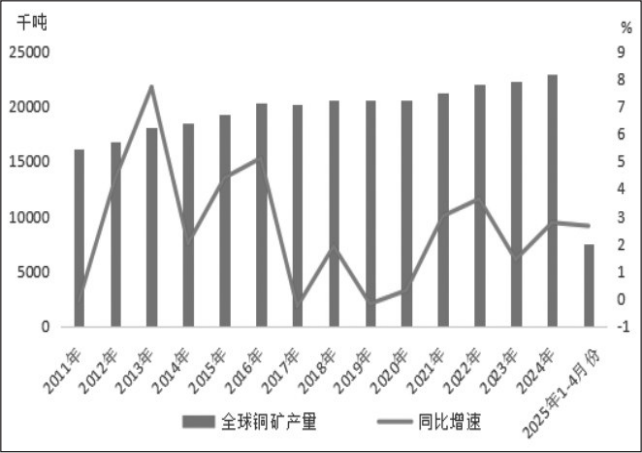

国际铜研究组织(ICSG)发布的数据显示,1—4月,全球铜矿产量累计达到752.54万金属吨,较2024年同期增加19.33万金属吨,增幅为2.64%。一季度,全球主要的16家铜矿企业产量总计为310万吨,同比减少3.74万吨,降幅为1.19%。

产量减少主要源于自由港、嘉能可和英美资源这几家企业。自由港方面,主要是因为其位于印尼的Grasberg铜矿山平均品位下降,同时湿法铜产量也有所下滑;嘉能可产量下降,主要是由于Collahuasi、Antapaccay和KCC这几个矿区的矿石开采率、原品位以及总体回收率均出现下降;而英美资源尽管在秘鲁的Quellaveco项目表现强劲,但智利的Collahuasi项目矿石品位下降,从而影响了整体产量。

增量主要源自五矿资源、必和必拓以及安托法加斯塔等。五矿资源的产量增加,主要得益于Las Bambas和Kinsevere两座矿山产量的提升,同时Khoemacau实现了完整季度的产出;必和必拓产量增长的原因,主要是Escondida铜矿产量增产20%,并且Spence铜矿和南澳铜矿也有着强劲的表现;安托法加斯塔产量上升,则主要得益于集团旗下的Los Pelambres选矿厂和Centinela选矿厂产量的提高。

从后续铜矿增量的情况来看,预计2025年全球铜矿增量在22万~30万吨。其中,增量较为显著的项目有力拓旗下的Oyu Tolgoi(OT)、铜陵有色的Mirador铜矿、泰克资源的Quebrada Blanca II(QB2)、俄罗斯的Udokan铜矿,以及紫金矿业和艾芬豪矿业共同持有的Kamoa-Kakula(KK)等。

图为全球铜矿产量

一般情况下,铜矿山从可研结束进入建设准备阶段,平均所需时间为2~3年;而从矿山建设至交付使用,平均需要3~5年,因此,铜矿新增供给往往落后资本开支5~8年。举例来说,近年来建设交付速度较快的Kamoa-Kakula铜矿,从启动建设到实现投产历时5年;若从2008年该矿被发现开始计算,整个过程则长达13年。

从资本开支状况来看,尽管近几年全球主要铜企的资本开支有所增加,然而增长幅度并不显著,这就导致后续几年全球铜矿增量相对有限。此外,一些大型铜矿山矿石品位的降低,进一步加大了企业的开采成本。根据Wood Mackenzie的统计数据,2025年,全球铜矿现金加维持性开支成本的90分位线以及75分位线分别为6647美元/吨、5225美元/吨。

国内方面,1—3月,我国铜精矿产量累计达到42.78万金属吨,同比增长5.26%,有较为明显的回升态势,但低于2022年和2023年的同期水平。进口方面,1—5月,我国累计进口铜精矿1243万实物吨,同比增加7.14%。从我国铜矿进口依存度角度来看,保持在80%左右。加工费方面,截至6月27日,我国进口铜精矿加工费已降至-44.81美元/吨,2025年,铜精矿长单加工费为21.25美元/吨。

废铜、粗铜供应亦不宽松

1—5月,我国废铜产量累计达到51.49万金属吨,同比增加4.17%。随着市场对反向开票和公平竞争审查条例的逐渐适应,废铜供应状况有所改善。进口方面,1—5月,我国累计进口废铜96.22万实物吨,同比减少1.98%,我国废铜进口量减少主要是受到关税政策的影响。

1—4月,我国粗铜产量累计达到393.62万吨,同比增加11.61%。其中,矿产粗铜产量为325.25万吨,同比增加8.9%;废铜产粗铜产量为68.37万吨,同比增加26.61%。进口方面,1—5月,我国累计进口粗铜31.42万吨,同比减少20.93%。由于东南亚国家和地区的需求增长,部分粗铜货源流向海外市场。

在新增产能方面,预计2025年国内新增60万吨铜粗炼产能,海外新增160万吨,共计220万吨。然而,在当前矿产资源紧张的背景下,新增产能的实际兑现量或低于预期。

我国进口铜精矿加工费大幅下调

ICSG发布的数据显示,1—4月,全球精炼铜产量累计达到942万吨,同比增加2.82%。国内方面,1—6月,我国精炼铜产量累计达到659.3万吨,同比增加11.4%。

2025年,由于原料紧缺,我国进口铜精矿长单及散单加工费均大幅下调。年度长单TC/RC降至21.25美元/吨和2.125美分/磅,散单TC/RC在二季度大多处于-44美元/吨和-4.4美分/磅的水平。不过,在副产品利润较高的背景下,国内冶炼厂的亏损幅度并不大。据估算,目前炼厂长单利润在2400元/吨附近,散单利润约为-500元/吨。

新增产能方面,2025年,国内预计新增铜精炼产能92.5万吨,海外预计新增110万吨产能。

进出口方面,1—5月,我国累计进口精炼铜135万吨,同比减少11.19%;累计出口精炼铜22.89万吨,同比增加58.71%。

需求分析

从海外数据来看,美国新屋开工率出现下滑,房屋营建许可和汽车销量表现尚可;欧盟汽车注册量变动不大,这些情况对铜消费的增量贡献有限。不过,从欧美国防预算开支以及基建投资计划来看,预计2025年海外铜消费前景相对乐观。

从国内数据来看,在铜的主要消费领域,1—4月,我国电网工程投资完成额同比增长14.59%,电源工程投资完成额同比增长1.6%;空调累计产量达到10531万台,同比增加7.2%;家用洗衣机产量累计达到3918万台,同比增加10.9%;冰箱产量累计达到3220万台,同比减少0.7%;房屋竣工面积累计达到15648万平方米,同比减少16.9%,不过降幅有所收窄。

新能源领域,1—4月,我国新能源汽车产量累计达到442.88万辆,同比增加48.35%;新增光伏装机容量为104.93GW,同比增加74.56%。

与2024年同期相比,2025年,国内铜消费依然展现出韧性。预计电网板块保持高增速增长,汽车板块表现良好,家电板块增速会小幅下滑,而地产板块则有所好转。

[贸易流变化]

“232调查”是美国商务部依据1962年《贸易扩展法》第232条款所赋予的权力,针对特定产品进口是否对美国国家安全构成威胁展开立案调查。在立案之后的270天内,美国商务部需向总统提交报告,而后总统要在90天内决定是否对相关产品进口采取最终措施,这些措施包括加征关税、设定配额等。

2025年2月25日,特朗普签署行政命令,要求针对铜进口启动232国家安全调查。6月,高盛表示,在基准情形下,预计9月会实施25%的关税。

受美国铜关税预期的影响,COMEX和LME铜市场的套利交易变得十分频繁,全球铜贸易的流向也出现了转变。截至6月30日,COMEX铜主力与LME铜3M的价差为1391美元/吨,隐含关税预估为14%。

全球精炼铜贸易流发生了显著变化。1—4月,智利累计出口精炼铜72万吨,与去年同期相比,减少11.1%。具体来看,智利出口至中国的精炼铜为12万吨,同比大幅减少59.4%;而出口至美国的精炼铜达35万吨,同比增长显著,为116.11%。

1—4月,美国累计进口精炼铜46万吨,同比增加101.44%。其中,自智利进口的精炼铜为31万吨,同比增加103.01%;自其他国家进口15万吨,同比增加98.28%。

精铜贸易流的转变同样在全球铜库存上得以体现。截至6月30日,LME铜库存降至90625吨,LME铜注销仓单占比在36%左右。COMEX铜库存则从2024年的低点9000短吨增加至211209短吨,国内铜社会库存(包含保税区)降至19.45万吨。从全球总库存(涵盖LME、COMEX、社库及保税区)的情况来看,截至6月30日为47.67万吨,较去年同期减少20.59万吨。

现货方面,自2月起,LME现货铜升贴水重心逐步上移,截至6月30日升水达到181.69美元/吨;国内现货铜在5月也出现大幅升水情况,且后续维持在高位。

[下半年市场展望]

2025年,全球经济在诸多复杂因素的冲击下,步入充满变数的动荡之年。美国关税政策如巨石投入经济湖面,激起层层涟漪,令全球经济在风险的薄冰上小心翼翼前行。经济衰退阴影与金融风险暗流涌动,使得资金避险情绪急剧升温。然而,各国积极出台的货币及财政政策刺激措施,又给市场注入希望。在此背景下,上半年铜消费市场展现出超预期的韧性,且优于2024年同期。从基本面来看,一系列突发事件成为影响铜矿供应的“黑天鹅”。地震等自然灾害频发,打乱了全球铜矿生产节奏,导致增量不及预期,矿源紧张问题短期内难以缓解。

冶炼端情况同样复杂。尽管铜精矿加工费已触及历史低位,但国内多数炼厂凭借副产品硫酸、黄金等的收益仍维持一定利润空间,减产预期迟迟未能兑现。相比之下,海外冶炼工艺技术相对落后,部分炼厂出现减停产情况,进一步加剧了供应端的不确定性。

美国关税政策更影响了全球精铜贸易格局,精铜持续流向北美地区,其他地区货源收紧,库存大幅下滑,为铜价提供了有力支撑。总体来看,美国关税政策扰动、原料紧缺以及消费市场的韧性,共同推动铜价维持在高位。

展望下半年,若全球经济未遭遇重大风险事件,铜价将延续高位运行态势,甚至有创出新高的可能。但需警惕美国铜关税政策正式落地后,铜价可能出现的临时回调风险。市场参与者需密切关注政策动态与基本面变化,谨慎应对这一充满挑战与机遇的市场环境。风险方面,关注美国关税及全球经济状况、全球地缘风险以及铜供需及库存变化。