8月1日,华安旗下新品航天ETF(159267)正式登陆深交所上市交易。

(图源:华安基金)

华安国证航天航空行业ETF(认购代码:159267)紧密跟踪国证航天航空行业指数,该指数精选航空装备、军工电子、地面兵装、航天装备领域的优质企业,在国防军工行业占比高达98.2%,是市场上纯度最高的军工主题指数之一。国证航天成分股覆盖航空航天军贸的龙头企业如中航沈飞(权重8.37%,截至2025年7月30日,下同)、中航西飞(权重5.36%)等。

(图源:华安基金)

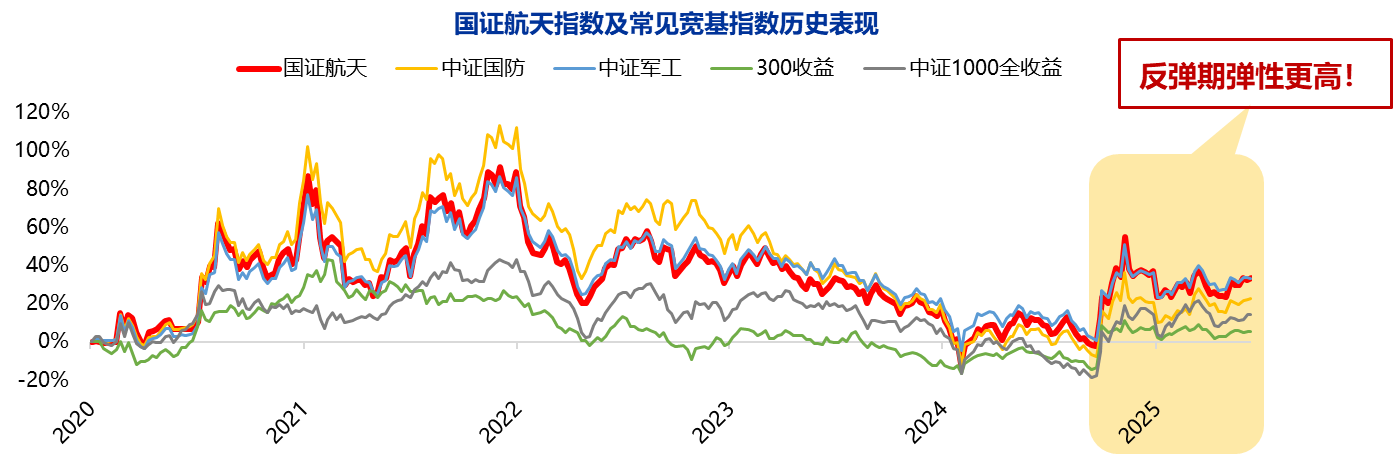

据华安基金,对比军工类指数2020年以来的历史表现,国证航天指数2020年以来累计收益38.4%,年化收益6.4%,年化波动33.4%,与中证军工指数较为贴近。指数高波动风险和高弹性特征并存,在市场反弹期相比中证国防指数超额收益显著。

(图源:华安基金)

消息面上:

催化一——商业航天:政策技术协同发力,2025上半年商业航天迈向规模化市场化新阶段

据中航证券,近期,国家航天局发布《关于加强商业航天项目质量监督管理工作的通知》,首次系统性规范商业航天全周期质量监管。随着2025年进程过半,我国商业航天产业上半年发展亮点纷呈。

- 政策端,监管强化与科创板新政双轮驱动。新规旨在提升项目质量、规范行业管理,推动产业中长期健康发展;6月证监会增设科创板成长层,支持未盈利科技企业上市,覆盖商业航天等领域,投融资活跃度有望持续提升。

- 发射端,频次创新高与新型号突破并行。上半年我国航天发射达35次,超去年同期且全部成功,多款新型号/可复用火箭计划年底首飞,全年发射规模有望再攀高峰。

- 产业端,星座建设提速与制造模式转型共振。通信、遥感卫星成发射主力,千帆星座等巨型项目进入实质建设阶段,卫星制造从项目制向大批量生产迈进。

- 应用端,场景拓展与服务升级齐头并进。三大运营商及中国卫通推出卫星通信服务,手机直连卫星从应急走向常态化,终端普及与技术突破将加速卫星互联网产业爆发。

整体来看,商业航天在政策护航、技术突破、资本赋能下,正迈向规模化、市场化发展的新阶段。

催化二——商用飞机:国产大飞机C919稳定交付,机构预计相关产业链具备较大发展空间

近年来,C919产能规划稳步提升,已步入规模性批量生产阶段,中国商飞已累计交付20架C919飞机。

光大证券指出,展望未来,中国商飞预测未来20年,预计将有9323架飞机交付中国市场,市场价值约1.4万亿美元。截至2025年2月,据我们不完全统计,中国商飞累计获得C919订单近1500架,其中确认订单累计近1000架。根据南方航空、中国国航相关公告,C919基本型、增程型的平均采购价格分别为0.99亿美元/架、1.08亿美元/架,据此估算,目前C919累计已确认订单对应价值量高达近千亿美元。

天风证券认为,伴随C919批产交付进程的不断加快,有望打破空客、波音的垄断格局,相关产业链具备较大发展空间。商发产业链企业普遍质地较优、国产自主可控程度高、市场空间大。

浙商证券也认为,中国商飞作为飞机主制造商,5年的滚动产能规划对产业链生产节拍拉动指引有着重要意义。2029年产能突破150架上限,增幅达33%,超出市场预期。C919有望全面批产提速,同时有望大力拉动大飞机产业链发展。

催化三——低空经济:产业规模持续扩大

近日,赛迪顾问发布《中国低空经济发展研究报告(2024)》。根据测算,2023年中国低空经济规模达到5059.5亿元,增速高达33.8%。《报告》预计,到2026年低空经济规模有望突破万亿元,达到10644.6亿元。

开源证券认为,低空经济已经迎来从宏观(国家层面产业规划、空域管理)到中观(各地地方补贴)再到微观(基建招标、应用场景打造)的纵向落地,建议关注低空经济板块行情。

站在当前时点,中航证券判断,短期内,商业航天发射和卫星星座建设仍将继续作为商业航天产业波动的重要驱动因素,事件刺激的敏感度将保持高位,而外部环境波动对商业航天相关上市公司冲击有限,部分上市公司中报业绩有望环比提速,市场关注度有望进一步提升;中期看,卫星制造等细分领域的行业拐点已然不远,2025年内基本面修复可期,主题活跃+业绩提振有望构成板块行情的主旋律;长期看,行业需求释放带动基本面持续改善与市场预期的不断兑现推动估值提升将促使商业航天板块走势持续在震荡中重心持续上移。

(本文机构观点来自持牌证券机构,不构成任何投资建议,亦不代表平台观点,请投资人独立判断和决策。)