1、10Y国债有望回到1.65%

(数据来源:Choice)

华创证券资管二部总经理屈庆 本轮调整的“逻辑底”或已基本确立。利率或先在顶部区间震荡,通过高点不断降低、每调买机意愿逐步恢复来完成顶部确认,期间可以借助风险资产波动把握左侧介入和高抛低吸的机会。新一轮降息预期有望重新凝聚,届时利率也将迎来突破前期低点的时机。

国盛证券固收首席分析师杨业伟

会议之前债市快速调整,但随着会议稳定预期,预计债市将进入修复行情。一方面,资金保持持续宽松,当期利率对银行保险等配置型机构来说,债券更有性价比;另一方面,此次会议稳定预期,降低了市场担忧和赎回风险。因此,债市有望进入修复期,10年和30年国债有望回到本次调整前1.65%和1.85%的位置。

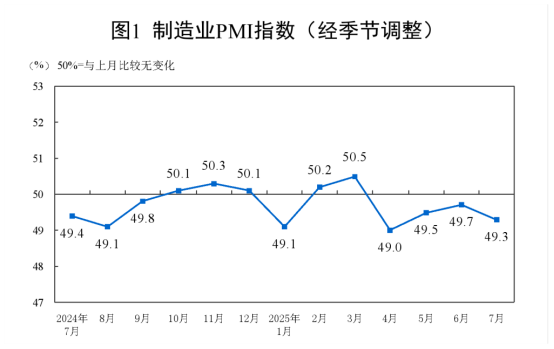

浙商银行FICC 债券投资部从绝对收益率维度,以10年期国债活跃券为观测标的,本轮调整始于1.65%的水平,最大调整幅度为10BP,当前已实现约半数跌幅的修复。目前来看外部环境未有明显恶化,叠加下半年政策发力点聚焦于消费提振、市场竞争机制优化及资本市场平稳运行等核心方向,市场风险偏好已出现显著抬升的背景下,可能仍对债市形成一定制约,后续能否完全回补至本轮调整起始点位仍有待观察。 2、7月制造业PMI国家统计局7月31日公布7月中国采购经理指数。制造业采购经理指数(PMI)为49.3%,比上月下降0.4个百分点,制造业景气水平有所回落。

东方金诚首席宏观分析师王青7月制造业PMI下降的主要原因是当月反映市场需求的新订单指数环比回落0.8个百分点至49.4%,再度进入收缩区间,其背后可能有两个原因,一是上半年外部经贸环境波动向出口传导,外需走弱(7月新出口订单指数环比回落0.6个百分点);二是前期稳增长政策对需求端的拉动效应有所减弱,这主要体现在居民消费增速放缓和房地产市场调整等方面。 中国物流信息中心武威总体来看,下半年伊始,雨季因素导致建筑业增速回调,暑期消费相关活动有积极表现,非制造业整体仍在扩张区间。暑期消费将在8月份继续带来积极影响,关注其对住宿和餐饮的带动效果。雨季过后,建筑业增速有望回升。 民生银行首席经济学家温彬7月以来,制造业和非制造业景气度同步回落,其中制造业收缩程度加剧,非制造业扩张程度放缓,基本符合淡季特征。但由于6月各项经济数据已经显示出回落迹象,需警惕下行压力的进一步加剧。

3、人民币升值

在岸人民币兑美元北京时间16:30官方收报7.1930,较上一交易日官方收盘价跌107点。中间价方面,人民币对美元中间价从6月末的7.1586升至7月末的7.1494,累计升值近0.13%。

东吴证券首席经济学家芦哲

7月份以来人民币中间价保持渐进升值,即期汇率相比中间价略显“弱势”,短期看,中美经贸谈判的乐观预期、国内股票市场走强的积极信号以及美元指数延续结构性弱势,均构成支撑人民币汇率升值的因素,中间价一度升破7.14,释放的强势引导信号也正在被即期汇率吸收消化,人民币渐进升值的趋势短期有加快的迹象,在中间价的引导下,美元兑人民币汇率或再度挑战7.15区间,8月份美元兑人民币即期报价或下移至7.10-7.15区间。

招商证券宏观首席分析师张静静

十四五收官之年,国内或将会允许人民币汇率升值并顺利跨过中等收入陷阱,叠加通胀转正,中国资产有望再度获得外资青睐。近期专项债加快发行或在为利率中枢上移及人民币汇率升值做准备,下半年财政发力或将以推动投资需求端为重点。

中银证券全球首席经济学家管涛

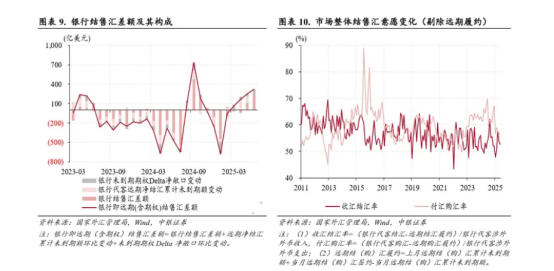

市场结汇意愿和购汇动机齐降,表明市场对人民币汇率预期继续分化,并未出现单边升值或贬值预期。而且,在人民币汇率连续升值背景下,付汇购汇率降幅均小于收汇结汇率,表明市场主体逢低购汇需求相对旺盛,交易理性有序,顺周期羊群效应并不明显。