7月14日,港交所网站显示,创新国际实业集团有限公司(简称“创新国际”)于2025年1月13日所递交的港股招股书满6个月,已于7月13日失效。7月31日,创新国际更新招股书,补充披露了截至2025年5月的最新运营数据,再次向香港联交所递交上市申请,拟募资拓展海外产能及绿色能源项目。

招股书显示,创新国际聚焦于铝产业链上游的高附加值环节,目前主要从事电解铝以及氧化铝及其他相关产品的生产和销售。

目前,创新国际主要通过子公司内蒙创源、山东创源、创源合金经营业务。其中创源合金自2019年1月28日注册成立以来由内蒙创源全资拥有;山东创源此前为创新集团的全资子公司,为抵销创新集团亏欠内蒙创源的等值应付款项,创新集团通过一系列内部股权转让将共计58.5%的山东创源股权转让予内蒙创源。

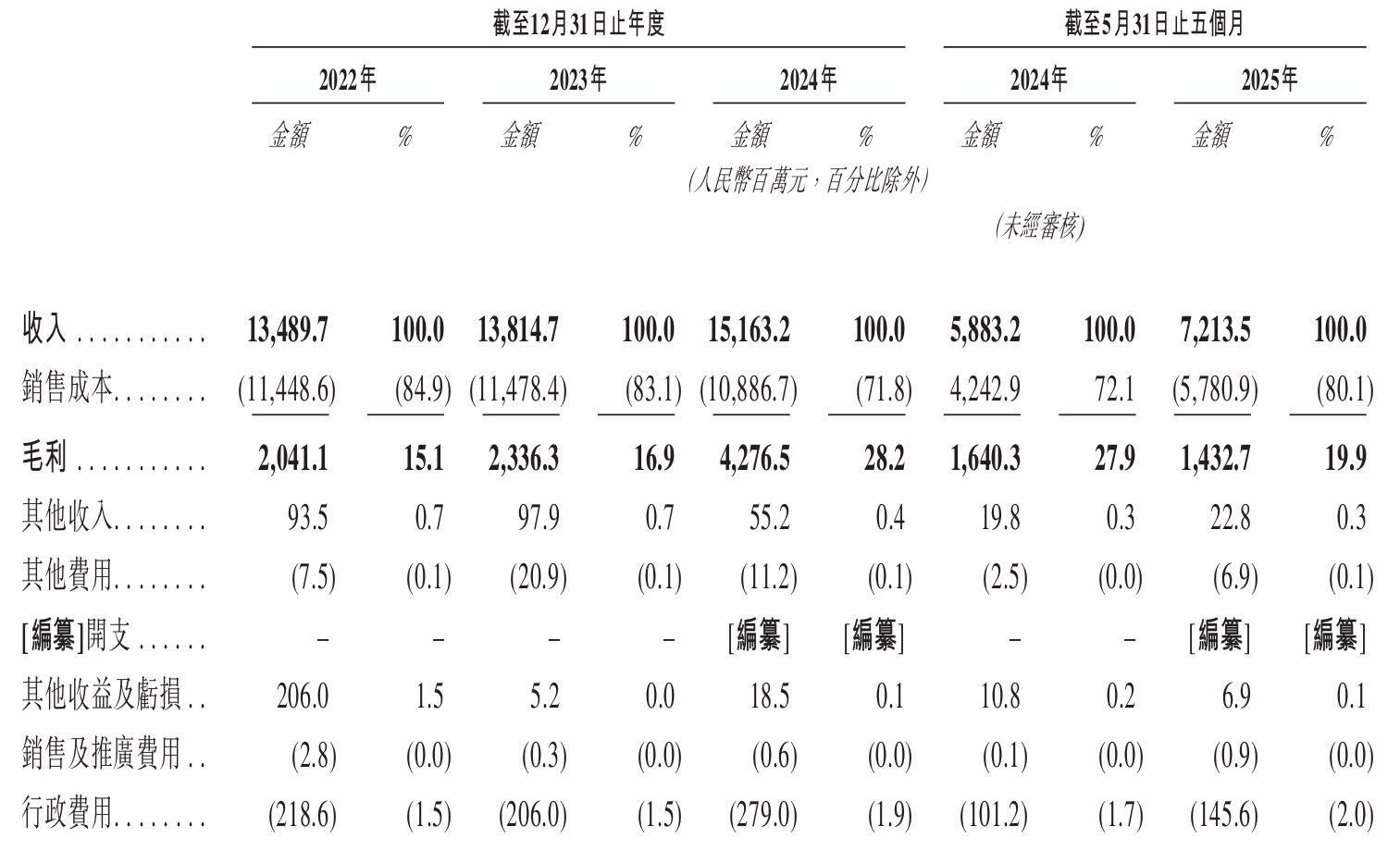

2022年至2025年1-5月(简称“报告期”),创新国际分别录得收入134.90亿元、138.15亿元、151.63亿元、72.14亿元;同期净利润9.13亿元、10.81亿元、26.30亿元、8.56亿元;归母净利润8.81亿元、10.03亿元、20.56亿元、7.56亿元。

其中,电解铝作为主要收入来源,报告期各期,公司来自电解铝的收入分别为128.82亿元、125.02亿元、128.84亿元、52.76亿元及55.23亿元,分别占同期总收入的95.5%、90.5%、85.0%、89.7%及76.6%。

不过,创新国际似乎陷入产能瓶颈。据悉,中国电解铝行业受产能指标限制。中国的氧化铝行业受核定产能规定限制。电解铝和氧化铝制造商应根据其获得的电解铝产能指标和氧化铝核定产能来规划生产。

同时,创新国际也表示,电解铝的价格由全球市场的供需动态决定,受全球经济状况影响的市场供需以及电解铝及氧化铝市场价格的波动可能会影响经营业绩。

创新国际的客户主要包括有色金属加工制造企业及贸易商,随着创新新材在2023年成为创新国际第一大客户,创新国际自前五大客户的收入明显增长。

依赖单一客户的风险在财务数据中显露无遗。2023年至2025年1-5月,公司来自第一大客户创新新材(600361.SH)的收入分别为108.92亿元、116.09亿元、43.16亿元,占公司同期总收入的78.8%、76.6%及59.8%。报告期内,创新国际来自前五大客户的收入分别为55.08亿元、120.19亿元、131.33亿元及57.51亿元,占公司同期总收入的40.8%、87.0%、86.6%及79.7%。

资料显示,创新新材是全球铝合金生产商领导者,为公认最大的铝合金圆铸锭销售商,产品广泛应用于3C电子产品、汽车轻量化、绿色能源、交通运输、工业材料和建筑业等领域。值得关注的是,创新新材2022年12月成功登陆沪股主板,是股东崔立新所创办并控制的公司,是创新国际的关联方。

2022年,创新国际的销售及推广支出为280万元,而2023年、2024年及2025年1-5月,该项目费用支出均只有几十万。

本次IPO,创新国际拟将部分募资用于拓展海外产能,包括投资2.77亿美元在沙特阿拉伯建设电解铝冶炼厂以及购买及安装生产设备,该项目计划将于2026年底前开工,预计建设施工期为24个月,计划增加电解铝产能50万吨/年。此外,创新国际计划将IPO募资额的40%投向风电、光伏项目,目标2027年实现清洁能源占比超50%。

来源:读创财经