当一家消费金融公司在短短三年内实现营业收入翻倍、净利润增长超六成时,市场往往会投去艳羡的目光。

然而,2025年7月,海尔消费金融有限公司(下称“海尔消金”)因信用信息管理与全流程合规等问题一月内两次受到监管处罚,6 名时任高管被罚。

事实上,在海尔消金亮眼的成绩单背后,却接连收到监管部门的罚单,累计金额高达230万元,更有超1.3万条用户投诉直指其暴力催收、费率超标等问题。

这家由海尔集团主导的消费金融巨头,正行走在业绩增长与合规经营的平衡木上,潜藏的风险如同暗礁,随时可能打破当前的“繁荣”景象。

罚单频现:合规红线屡屡被触碰

海尔消金的合规问题,早已不是新鲜事。

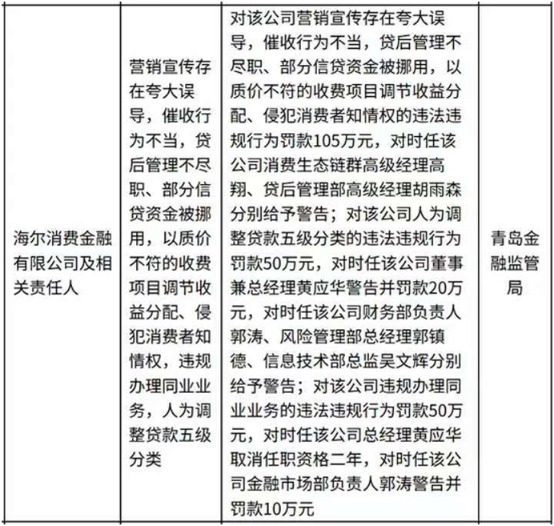

2025年7月,国家金融监督管理总局青岛监管局一纸罚单,以营销宣传夸大误导、催收行为不当、信贷资金被挪用等多项违规为由,对其罚款105万元;因人为调整贷款五级分类,再罚50万元;因违规办理同业业务,追加罚款50万元,三笔罚款合计205万元,多名高管被警告、罚款甚至取消任职资格。

图片来源:青岛金融监管局

而就在同一月,中国人民银行青岛市分行也对其开出25万元罚单,原因是“违反信用信息采集、提供、查询及相关管理规定”。不到一个月内两张罚单,累计罚款230万元,折射出的是海尔消金在经营环节中系统性的合规漏洞。

对于这些违规行为,海尔消金回应称,该处罚针对的是2021年以前的检查内容,公司已高度重视、诚恳接受处罚并完成整改。后续将严格落实监管要求,持续提升公司治理水平,切实维护消费者合法权益。

事实上,这并非海尔消金近期首次收到罚单。早在6月30日,海尔消金便因违反信用信息采集、提供、查询及相关管理规定被处罚款25万元。

值得注意的是,信贷资金被挪用、人为调整贷款分类等问题,已触及金融机构风险管理的核心红线。前者可能导致资金流向房地产、股市等违规领域,加剧金融风险;后者则涉嫌粉饰报表,掩盖真实的资产质量,让投资者和监管部门难以掌握其真实经营状况。

频繁被罚背后,所暴露的问题,绝非一朝一夕能够彻底解决,合规经营的压力将持续考验着海尔消金的新管理层。

用户投诉:暴力催收与高费率成重灾区

如果说监管罚单是从顶层视角揭示问题,那么用户的投诉则更能反映海尔消金在基层运营中的乱象。在黑猫投诉平台上,关于海尔消金的投诉已超1.3万条,“暴力催收”“通讯录轰炸”“费率超标”成为高频词汇。

一位用户因逾期1天,就遭到海尔消金的短信电话连环骚扰,甚至牵连家人;另一位住院患者因无收入来源,希望协商二次分期还款,却被催收人员辱骂、骚扰,身心备受煎熬。更令人咋舌的是,有用户晒出的账单显示,利息、担保费、会员费等叠加后,年化综合费率高达38%,远超24%的监管红线。

这些投诉背后,是海尔消金在催收管理和费率设计上的明显缺陷。通过拆分费用名目规避利率限制,看似“聪明”,实则违背了金融监管对借贷成本透明化的要求;而暴力催收不仅侵犯用户权益,更可能引发社会矛盾,对公司声誉造成不可逆的伤害。

投诉的激增不仅反映出服务质量的问题,也带来了法律诉讼数量的同步攀升。天眼查数据显示,截至今年5月,海尔消金涉及的司法案件已达9.92万件,其中98.93%由其作为原告发起,案由主要为金融借款合同纠纷,涉案金额累计达6.3亿元。

此外,海尔消费金融的贷款利率曾高达36%,远超监管红线。附加的逾期罚息、违约金等其他费用也让部分消费者感到不满。

例如,河南省许昌市建安区人民法院公布的案号为(2024)豫1003民初5566号的裁判文书显示,海尔消费金融与杨某锋签订《个人消费信贷借款协议》约定,被告向海尔消费金融借款8000元,借款期限为12个月,贷款年利率为36%。

再如,甘肃省环县人民法院披露的民事判决书显示,在海尔消费金融与被告人王某的纠纷中,海尔消费金融要求王某偿还借款本金16682.22元,借款利息、罚息、滞纳金按年利率24%计算直至借款清偿之日止(至2023年10月10日利息、罚息14999.29元,借款本息合计31681.51元),经法院审理,被告王某与海尔消费金融约定的借款利率为年利率30%。

在(2025)晋0727民初182号金融合同纠纷一审判决中,法院指出海尔消金在24%的基础年利率上浮50%,实际年化利率高达36%,已明显超出合理利率范围,涉嫌变相高利贷。这一判决对其合规性提出警示,也加剧了外界对其商业模式合法性的担忧。

资产质量:拨备下滑与表外风险暗藏危机

海尔消金成立于2014年12月,作为国内首家由产业发起设立的产融结合消费金融公司,其发展历程一直备受瞩目。

从财务数据看,海尔消金仍依赖“扩大利差”“联合贷款”和“强制捆绑会员”三大手段推动利润增长。2022年至2024年,营业收入从17.1亿元增至31.68亿元,净利润从2.74亿元升至4.45亿元。

但光鲜业绩的背后,资产质量的隐忧正在加剧。公司的净利润增速自2020年的72.57%逐年下滑至2024年上半年的12.74%,2024年净利润增速也仅为22.05%。

从收入结构来看,海尔消金的营业收入主要由利息净收入、手续费及佣金净收入、投资净收益和技术服务费及其他收益构成。2024年,公司实现利息净收入27.76亿元,占总收入的87.63%,同比增长22.24%,仍为其最主要的收入来源。手续费及佣金净收入为3.13亿元,占比9.88%,同比增长高达74.86%;投资净收益为0.53亿元,占比1.67%,同比增长35.90%。此外,技术服务费和其他收益合计0.26亿元,贡献相对有限。

2022年至2024年,海尔消金的信用减值损失从10.3亿元增至16.25亿元,拨备覆盖率却从199.34%降至179.3%,意味着其抵御不良贷款风险的能力持续弱化。其中2024年海尔消金的信用减值损失同比增长21.36%,占营业收入比重高达51.29%。与此相对应的是居高不下的不良贷款率:2021年至2024年6月末,公司不良贷款率分别为2.06%、2.35%、2.34%和2.38%,持续高于行业平均水平。

更值得警惕的是,关注类贷款余额三年内从3.68亿元飙升至7.7亿元,占比从1.78%升至2.72%,这一指标通常被视为不良贷款的“先行信号”,预示着未来资产质量可能进一步承压。

与此同时,表外业务的“狂奔”更暗藏风险。2024年末,海尔消金表外联合贷、助贷余额达64.49亿元,较2023年翻倍,而表内贷款仅增长9.6%。表外业务虽能绕开资本约束、扩大规模,但一旦合作方出现逾期,风险便会通过回购条款“回表”,给公司带来意想不到的冲击。

监管加压:股权与资本合规待解

除了经营中的风险,海尔消金还面临监管政策带来的挑战。2024年实施的《消费金融公司管理办法》将注册资本最低限额提高至10亿元,主要出资人持股比例要求提升至不低于50%。尽管海尔消金已将注册资本增至20.9亿元,满足了最低要求,但海尔集团49%的持股比例仍低于50%的监管红线,股权结构调整仍需推进。

注册资本与股权结构是消费金融公司合规经营的基础,若未能及时满足监管要求,可能影响业务开展资格。对于海尔消金而言,如何在不影响公司治理稳定性的前提下完成股权调整,将是其未来一段时间必须跨越的关卡。

自成立以来,海尔消金已历经三任董事长和三任总经理。2014~2016年由海尔集团总裁周云杰担任;2016~2020 年由海尔集团执行副总裁谭丽霞接任;2020年起由原副董事长李占国接任,其同时兼任海尔财务公司董事。

历任总经理中,首任总经理为李健,任期至2016年;随后原副总经理黄应华升任,任职至2023年,但其因违规于当年被取消任职资格;2023年2月,原哈银消金副总裁张西铭获批接任,2024年1月因个人原因离职;之后董事长李占国代为履行总经理职责,直至 2025 年周文龙拟任总经理,在其上任前,由韩祥永担任副总经理(主持工作)。

周文龙曾在中信银行总行任职8年,后在中原消金担任首任总经理8年多。他带领中原消金在业务拓展、风险管控等方面成绩显著,主导了自营渠道建设与线上渠道拓展工作。

需要留意的是,到2024年年底,公司的高级管理人员仅有四位,分别是代为履行总经理职责的董事长李占国、副总经理韩祥永、首席信息官梁树峰以及风险总监李金洪。

时间进入2025年,公司高管的空缺岗位开始逐步得到填补。1月24日,国家金融监督管理总局青岛监管局批准陈伟担任副总经理一职。4月份,韩祥永又获批担任副总经理并主持工作。近日,周文龙拟任总经理。不过,这一系列的人事变动能否让海尔消费金融呈现出新的发展面貌,目前还无法确定。

从首家产业系消费金融公司的光环,到如今罚单与投诉缠身的困境,海尔消金的发展轨迹折射出消费金融行业的共性挑战:在规模扩张与合规经营之间,如何找到平衡点?业绩增长的背后,若忽视了风险防控与用户权益保护,再亮眼的数字也难以支撑长久发展。对于海尔消金而言,正视当前的风险隐患,及时整改合规问题,或许才是实现可持续发展的关键所在。(《理财周刊-财事汇》出品)