8月1日,港交所就优化首次公开招股市场定价及公开市场规定的咨询文件刊发咨询总结,并就持续优化公众持股量的建议展开进一步咨询。

上市规定的主要变化包括首次公开招股发售及定价机制、公开市场规定等。首次公开招股发售及定价机制方面,港交所规定发行人将首次公开招股时初步拟发售股份的至少40%分配至建簿配售部分,即最低分配比例由原建议的50%下调至40%。

“港股新股市场定价机制已经超过二十年没有改变,确切来说是27年,但发行人和投资者的背景和情况在过去二十多年来却发生了很大的改变,所以港交所希望可以为发行人和投资者在新股定价和股份分配方面建立一个更灵活、清晰和透明的框架。”港交所上市主管伍洁镟表示。

新上市申请人可“二选一”进行IPO发售分配

公开认购部分,港交所允许新上市申请人选用机制A或机制B,作为首次公开招股发售的分配机制。

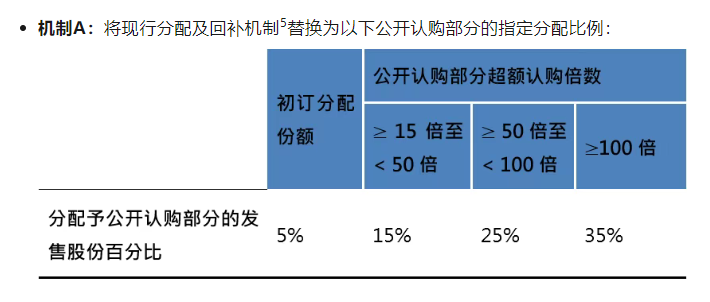

机制A下,分配至公开认购部分的最大回拨百分比由原建议的20%上调至35%。

机制B下,引入新的机制选项,要求发行人事先选定一个分配至公开认购部分的比例,下限为发售股份的10%(上限为60%),并无回补机制。机制B下分配至公开认购部分的最大百分比由原建议的50%上调至60%。

同时,港交所决定保留现有的基石投资6个月禁售期规定,以维持投资者对发售的承诺。

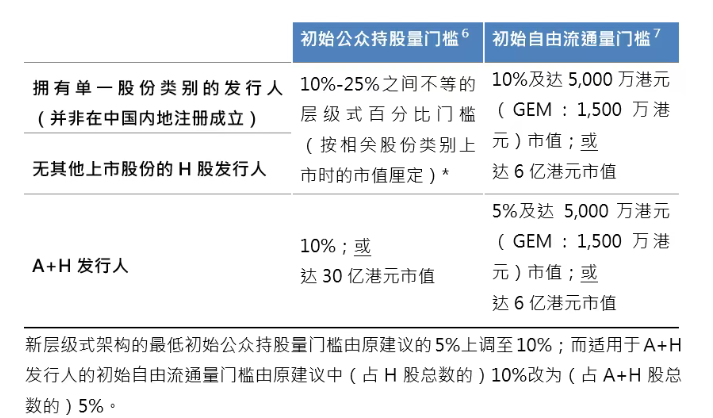

同时,新层级式架构的最低初始公众持股量门槛由原建议的5%上调至10%,而适用于A+H发行人的初始自由流通量门槛由原建议中“占H股总数的10%”改为“占A+H股总数的5%”。

《上市规则》新规定将于2025年8月4日生效。港交所上市主管伍洁镟表示:“港交所希望通过这次改革,提升新股定价及分配机制的稳健性,并且平衡各种不同类型的本地及国际投资者参与新股认购的需求。同时,我们已修订初始公众持股量要求,为发行人提供更大的灵活性与确定性,并引入新的初始自由流通量要求,以确保上市时有足够的可交易股份。”

新规有利于更多机构投资者参与

伍洁镟表示,港股新股市场定价机制已经超过二十年没有改变,确切来说是27年,但发行人和投资者的背景在过去二十多年来发生了很大的改变。港交所希望能为发行人和投资者在新股定价和股份分配方面建立一个更灵活、清晰和透明的框架。

“回顾二十世纪九十年代的新股发行,交易规模往往比较小,参与的投资者以散户为主。而到了现在,新股交易规模往往要比以前大5至10倍,也有更多国际投资者和机构投资者参与其中。”伍洁镟说,像近期的大型新股,大多数基石投资者及配股部分的机构投资者都来自海外市场,所以制度上也要做出配合以满足国际投资者的需要。当年制定现行的机制和规定时,机构投资者的参与度较低。

“二十多年前,我们的市场是散户为主,而机构投资者则较少,只占市场不到一半,但目前港股市场的交易接近九成都来自机构投资者。因此,我们在制定规定时必须考虑到机构投资者的参与程度有所改变,引入适当的规则调整,确保机构投资者、全球投资者与散户投资者在新股发行的股份中取得平衡的分配比例,尤其是近年港股市场备受国际资本关注,并吸引了更多海外机构参与,上市制度也需要根据市场的演变而做出相应的提升。”伍洁镟说。

为了确保新股的定价保持公平准确,伍洁镟认为,基本上,散户投资者都是价格承担者,无论最终的新股定价高低,散户投资者都要按这个价格买入;而配售部分的机构投资者在定价的过程当中与发行人商议定价,可以与发行人讨价还价,告诉发行人他们愿意以什么价格买入、愿意认购多少股份。因此,如果新股定价机制中没有足够的定价者,定出来的价格就可能不够准确,令公司上市后股价出现较大波动。根据这一情况,港交所现在要求新股发售须分配至少40%的股份至建簿配售部分的投资者,回补机制也作出修订。

伍洁镟表示,目前做出的修订将为发行人提供更大的灵活性。在现行的机制下,新股发售将会因为公开认购的超额认购倍数而触发回补机制。因此,在公开认购部分尚未完成时,机构投资者都无法确定可以在配售部分会获分配多少股份。如果在公开认购踊跃的情况下,发行人可能会将多达50%的股份拨往公开认购部分。

“为了让发行人、机构投资者及散户投资者都能更准确地预计和掌握配售情况,港交所在这次的修订中增加了一个选项,即发行人可选择一个没有回补机制的分配方案,并将最少10%的股份分配给公开认购部分(该比例大于采用设有回补机制的初订分配比例);发行人也可选择采用设有回补机制的分配方案,那就类似现行机制,分配至公开认购部分的股份的初订比例为5%。”伍洁镟表示。

“我们收到很多对于回补比例上限分配比例的意见,因此决定将此比例由原本建议的20%大幅提升至35%。在引入这两个方案之后,发行人便可以更灵活地在公开招股中分配股份。如果发行人希望引入更多散户投资者作为股东,甚至可以将60%的发行股份分配至公开发售部分予散户投资者,比过去回补机制的上限50%更多。我们现在建议的回补机制充分考虑了市场参与者提出的意见,能令港交所在国际市场上更具竞争力。”伍洁镟说。

伍洁镟还表示,目前的新股市场非常活跃,正在处理中的申请数目更创下纪录。这次改革的目的是提升新股定价及分配机制,所以希望尽快实施新规,让更多正在申请上市的企业可以受惠,而不至于错失发行新股的时机。

优化公众持股量要求

港股对公众持股比例有明确规定,确保市场流通性和投资者权益。这些规则在港交所《上市规则》中有详细条款,企业从上市筹备期到后续阶段都需严格遵守。

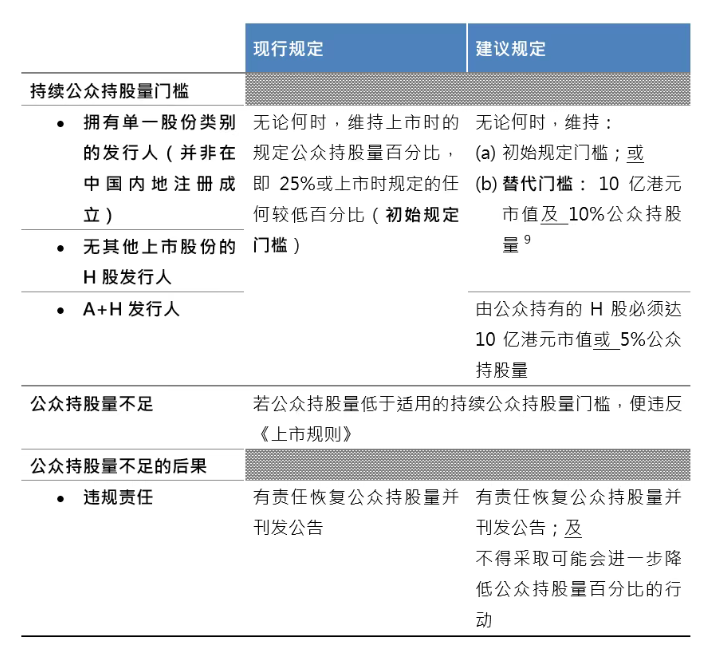

根据现行规定,无论何时,上市公司应维持上市时的规定公众持股量百分比,即25%或上市时规定的任何较低百分比(初始规定门槛)。在伍洁镟看来,目前25%的初始公众持股量门槛也是多年前订下来的规定,单一的比例欠缺灵活性,要求也远高于其他国际交易所。“我们的市场现在迎来越来越多市值庞大的公司上市,在这些情况下,25%的股份可能牵涉庞大的金额。”她说。

因此,港交所拟引入一个根据市值而设的层级式初始公众持股量要求,为申请上市的企业提供更明确的参考指引,吸引他们来港上市。根据港交所的咨询文件,普通类型的上市公司公众持股比例除了可以选择25%的初始规定门槛外,也可选择替代方案,即达到10亿港元市值及10%公众持股量。对于A+H发行人,港交所建议,公众持股比例调整为“公众持有的H股必须达到10亿港元市值或5%公众持股量”。

“事实上,有不少企业未必希望在首次公开招股时出售大量股份来集资,反而希望根据自身的发展需要在上市后另觅时机,再发行股份或进行其他集资安排,我们也见过不少成功例子。”她结合过去经验表示。

至于A+H发行人,考虑到这些企业也须符合A股市场的公众持股量规定,因此港交所对他们在港交所上市的初始公众持股量要求也采用一个较灵活的标准。

伍洁镟认为,现在越来越多大型的公司赴港上市,若要求它们遵守25%的持续公众持股量规定才能维持上市地位,未免不够灵活,不利于上市公司进行资本管理。去年,港交所引入了库存股份机制就是为了让公司更灵活的管理资本,保障公司及其投资者的最佳利益。

港交所的公众持股量要求是市场设计的关键环节,通过流动性保障、股权分散化和投资者保护,维护港股市场的效率和公信力。这一制度既考虑发行人的融资灵活性,也强调对公众投资者利益的保护。

业内人士认为,从目前港交所对IPO企业公众持股量的优化来看,港交所会根据公司规模、行业特性及投资者需求灵活处理。足够的公众持股量有助于形成公开的市场价格,反映真实供需关系,增强投资者信心。港交所对市值较高的企业放宽了公众持股量的门槛,有助于平衡发行人与市场利益。

一名中资券商人士认为,今年以来接连有大型IPO在港交所上市,市值高的公司通常业务成熟、知名度高,天然吸引更多机构投资者和长期资金参与,即使公众持股比例较低,实际流通股份的绝对值仍足够大。大型企业的股票交易量通常较高,做市商和投资者参与积极,不易因少量交易导致价格剧烈波动。港交所根据公司上市时的市值引入层级式的初始公众持股量要求,是适应市场需求的制度革新。