核心观点

新增非农就业弱于预期,前值意外下修25.8万人,失业率升至4.25%,时薪同比升至3.91%:单位调查(establishment survey)方面,7月新增岗位7.3万个,弱于11.0万个的市场预期;6月新增就业从14.7万个大幅下修至1.4万个,5月新增就业从14.4万个降至1.9万个,累计下修25.8万个岗位。非农时薪环比增速加快至0.33%,同比回升至3.91%。家庭调查(household survey)方面,失业率升至4.248%(前值4.117%),劳动参与率降至62.2%。2025年7月家庭全职就业总数在6月环比增加43.7万人后减少44.0万人,兼职就业总数继续减少36.7万人。

劳动数据的质量令人担忧,但劳动市场目前的弱化程度未必可以支持9月降息:5、6月的新增非农就业出现了超预期的大幅下修,这导致新增就业数据的三月均值已经进入稳定推升失业率上行的理论范围内(即低于约7万个岗位/月)。结合近期的二季度GDP数据来看,美国的实际经济增长动能弱化是毫无疑问的,但在三季度开始回升的通胀面前,偏稳定的失业率和8月进一步提升的关税仍让美联储处于两难的境地。注意:(1)就业和需求还在弱化;(2)劳动市场弱化的程度仍较为有限,在关税8月加码增加通胀不确定性的情况下,9月前的就业数据未必能支持美联储9月开启降息;(3)劳动数据的质量进一步降低,疑点增多且波动放大,这不利于美联储仅依据劳动数据做出降息判断。综合考虑,虽然劳动市场7月明显弱化,但我们依然警示9月可能不会出现首次降息的风险。

数据的疑点:BLS对下修的解释主要是季节性因子调整和后续回收问卷显示就业下滑,但其实不难看出6月下修的就业近半源自于非正常性的“州和地方政府教育岗位”,该数据不仅不受企业诞生倒闭模型的影响,受季节性调整影响也有限,因此政府数据为何突然下调就业并不清楚。而问卷回收率虽然一般,但实际上也好于去年同期,并不能解释如此大幅的数据波动。

质量降低的劳动数据自身未必可以有效辅助美联储决策:虽然我们此前持续指出非农就业存在高估,但两个月下修25.8万个就业在该数据的历史上也实属异常(有异常事件和天气的月份除外)。我们倾向于非农就业本月的下修和此前的高估一样存在夸大,但本月数据反映的问题不光是劳动市场的进一步下滑,更重要的是BLS劳动数据的质量问题也在加剧,这其实不利于美联储依据数据做出决策。考虑到薪资回升下非农总薪资的稳定、关税的不确定性、三季度回升的通胀等因素,9月美联储可能依然难以顺畅降息。

劳动市场对消费的贡献稳定,尚未出现显著弱化,失业率9月FOMC会议前也可能难以降低至迫使美联储降低利率的程度:移民供给的走弱防止失业率快速上行,同时薪资的回升和名义总薪酬收入的稳定意味着劳动市场对消费的贡献持续,经济没有差到需要美联储立刻降息的地步。从边境遭遇非法移民人数和美国非本地出生劳动人口等数据来看,特朗普任期内移民供给确实开始出现走弱的趋势,结合劳动参与率的降低,两者均利于失业率保持相对低位。考虑到9月FOMC会议前仅会有8月的劳动数据,我们认为失业率高于4.4%并迫使美联储降息的概率实际上并不高。此外,7月的名义薪资增速依然不差,从我们的拟合收入指标来看,居民消费不会突然失速。总体上,美国经济正在放缓,但9月没有恶化到必须降息的地步。我们虽然同意理事沃勒支持降息的观点,但从鲍威尔等多数官员的角度出发,在数据质量不好的情况下延长观察期似乎也是合理的选择。

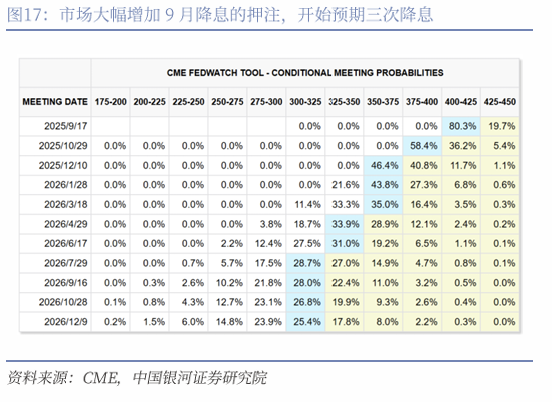

市场大幅增加降息定价,美元资产波动显著:美元资产快速定价了降息预期的回升和经济的走弱。CME数据显示联邦基金利率期货交易者预期2025年在9月、10月、12月出现3次降息,累计75BP,比7月FOMC会后的降息概率显著回升。资产方面,标普500、纳斯达克和道琼斯指数均明显下跌;10年期美债收益率大幅降低14.62BP至4.222%,2年期降低25.49BP至3.702%;美元指数下行至98.6900;伦敦黄金上涨至3362.64美元/盎司。资产方面,我们继续认为三季度美股在估值偏高位且名义利润可能下调的情况下可能出现震荡调整,四季度上行可能更顺畅;长端美债收益率年内依然有向4.0%靠拢的可能,如果收益率暂时超过4.5%则提供交易性的机会;美元指数整体的大趋势仍是弱化,但欧元透支后存在阶段性小幅反弹的风险。

风险提示:移民政策收紧冲击劳动供给的风险; 关税冲击美国总需求的风险; 劳动市场不同统计序列和方式存在误差的风险

正文

一、失业率稳定,但非农数据大幅下修

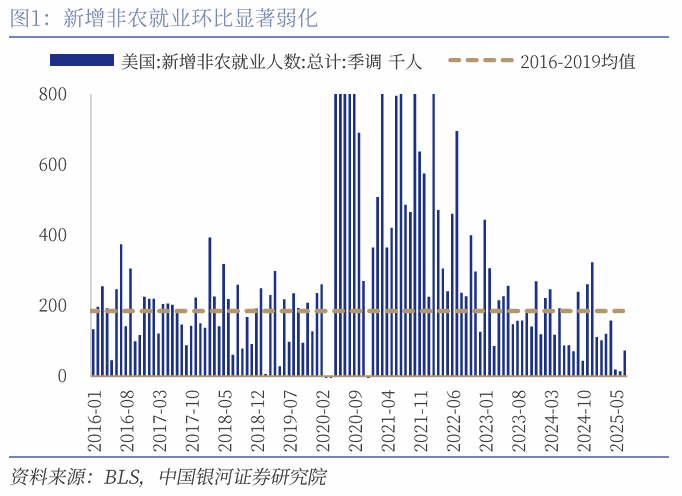

美国劳工数据局(BLS)8月1日公布了2025年7月的劳动数据,虽然失业率上行有限,但5、6月的新增非农就业出现了超预期的大幅下修,这导致新增就业数据的三月均值已经进入稳定推升失业率上行的理论范围内(即低于约7万个岗位/月)。结合近期的二季度GDP数据来看,美国的实际经济增长动能弱化是毫无疑问的,但在三季度开始回升的通胀面前,偏稳定的失业率和8月进一步提升的关税仍让美联储处于两难的境地。一方面,实际经济增速和就业的下行指向美联储的预防性降息,但另一方面三季度持续回升的通胀和表现稳定的名义增长以及资产价格仍给了美联储进一步观测数据的时间。在7月FOMC会议审视鲍威尔的态度后,我们将首次降息的预期从9月推迟至10月;尽管5、6、7月的非农就业显著低于预期,我们仍认为从官员们的态度(而非单纯的数据)判断,9月降息的数据可能依然不够充分,需要警惕三季度美联储不降息的风险。

单位调查(establishment survey)方面,7月新增岗位7.3万个,弱于11.0万个的市场预期;不过更值得注意的是6月新增就业从14.7万个大幅下修至1.4万个,5月新增就业从14.4万个降至1.9万个,累计下修25.8万个岗位;当月的三个月就业均值降至3.5万个。非农时薪环比增速加快至0.33%,前值从0.22上修至0.25%,同比回升至3.91%,稍有回升。

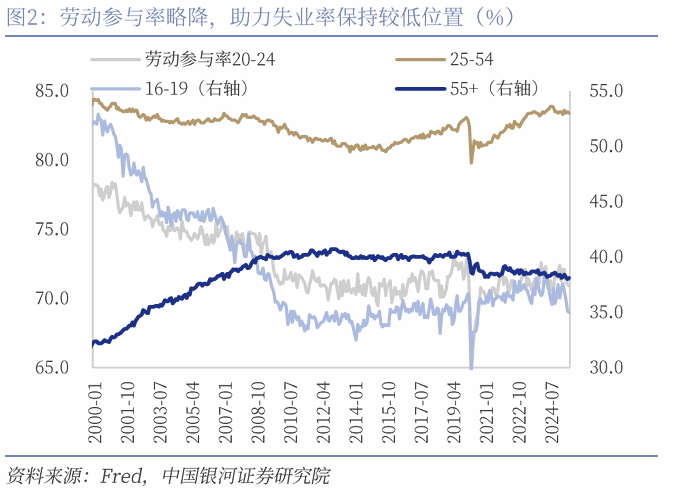

家庭调查(household survey)方面,失业率升至4.248%(前值4.117%),符合4.2%左右的市场预期。劳动参与率降至62.2%,55岁及以上参与率升至38.1%,25-54岁参与率降至83.4%。2025年7月家庭全职就业总数在6月环比增加43.7万人后减少44.0万人,兼职就业总数继续减少36.7万人。累计兼职工作人数三月均同比降至0.87%,累计全职工作人数三月均同比增速降至1.20%。

我们在对6月非农就业分析中指出实际的劳动市场状况在剔除政府就业、考虑企业诞生倒闭模型的高估之后,增长实际较弱。而随着5、6月单位调查问卷的进一步回收,非农数据也出现了超出预期的下修,但数据依然存在一些疑点。

(1)BLS对下修的解释主要是季节性因子调整和后续回收问卷显示就业下滑,但其实不难看出6月下修的就业近半源自于非正常性的“州和地方政府教育岗位”,该数据不仅不受企业诞生倒闭模型的影响,受季节性调整影响也有限,因此政府数据为何突然下调就业并不清楚。而问卷回收率虽然一般,但实际上也好于去年同期,并不能解释如此大幅的数据波动。

(2)此外,虽然我们此前持续指出非农就业存在高估,但两个月下修25.8万个就业在该数据的历史上也实属异常(有异常事件和天气的月份除外)。我们倾向于非农就业本月的下修和此前的高估一样存在夸大,但本月数据反映的问题不光是劳动市场的进一步下滑,更重要的是BLS劳动数据的质量问题也在加剧,这其实不利于美联储依据数据做出决策。考虑到薪资回升下非农总薪资的稳定、关税的不确定性、三季度回升的通胀等因素,9月美联储可能依然难以顺畅降息。

(3)我们继续提示非农就业总数在今年8月根据季度就业和薪资普查(QCEW)模型调整时会继续显著下修。从QCEW数据来看,2024年底,QCEW统计就业为1.562亿个岗位,而非农则为1.599亿个,相差370余万个,差值进一步扩大。虽然修订要等到8月份2025年一季度的QCEW数据公布,但从历史经验来看这种巨大的差值一般会导致非农就业进一步显著下修,可能导致其一季度的月均新增下调超过8万人/月,劳动市场的弱化毋庸置疑。

(4)移民供给的走弱防止失业率快速上行,同时薪资的回升和名义总薪酬收入的稳定意味着劳动市场对消费的贡献持续,经济没有差到需要美联储立刻降息的地步。从边境遭遇非法移民人数和美国非本地出生劳动人口等数据来看,特朗普任期内移民供给确实开始出现走弱的趋势,结合劳动参与率的降低,两者均利于失业率保持相对低位。考虑到9月FOMC会议前仅会有8月的劳动数据,我们认为失业率高于4.4%并迫使美联储降息的概率实际上并不高。此外,7月的名义薪资增速依然不差,从我们的拟合收入指标来看,居民消费不会突然失速。总体上,美国经济正在放缓,但9月没有恶化到必须降息的地步。我们虽然同意理事沃勒支持降息的观点,但从鲍威尔等多数官员的角度出发,在数据质量不好的情况下延长观察期似乎也是合理的选择。

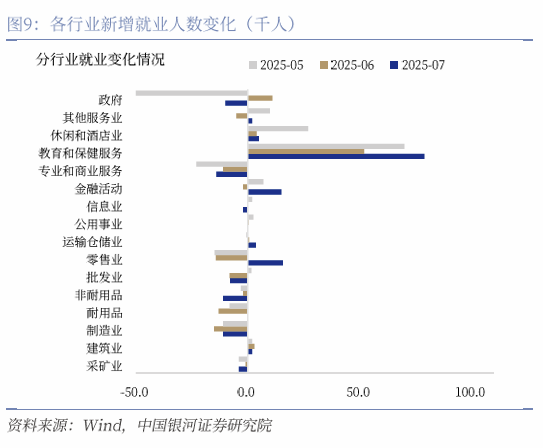

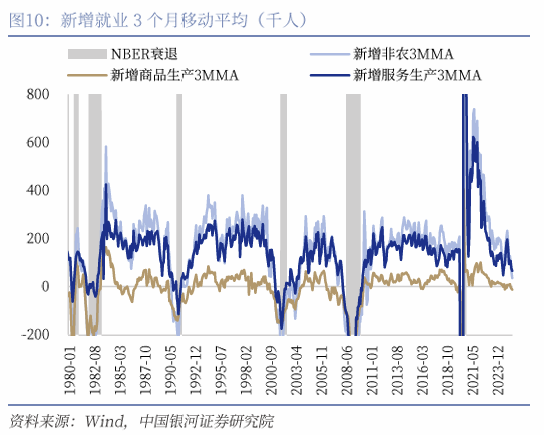

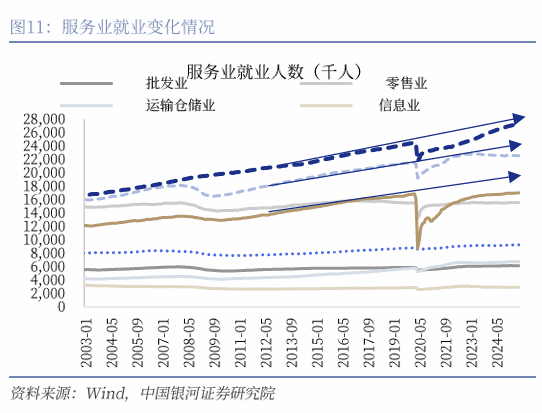

分项目来看,(1)新增非农就业新增岗位7.3万个,其中商品生产减少1.3万个,服务增加9.6万个,政府减少1.0万个;剔除政府影响后实际增加8.3万个岗位。商品生产依然维持弱势,7月ISM制造业PMI降低至48.0,订单和产出小幅回升但就业进一步恶化,突显制造业的疲弱。整体上,商品就业预计持续保持低位,同时服务就业实际上也高度集中,新增就业基本集中在教育和保健服务,而此前表现较好的休闲和酒店业也开始弱化,整体体现服务需求的放缓。

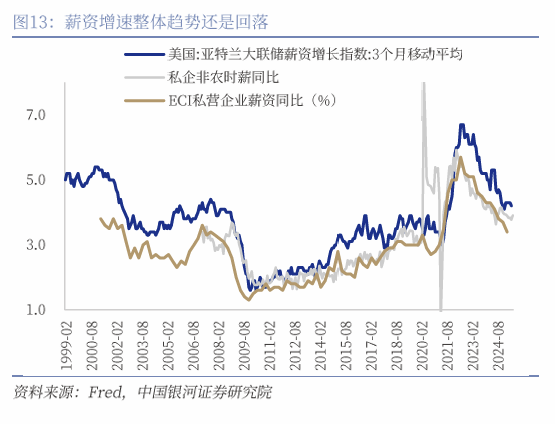

(2)名义时薪增速回升,考虑关税后仍大致与3.0%-3.5%的通胀水平匹配。7月非农时薪环比从前值0.25%回升至0.33%,三个月均值为0.33%,同比增速3.91%,有所回升。薪资增速的趋势在年内是震荡格局,在劳动供给减少的情况下放缓偏慢,如果通胀逐步回升则可能导致实际薪资下滑;不过,私人非农收入的拟合指标同比增速仍在5%左右,即使通胀回升也可以支撑1.5%左右的实际消费增速。

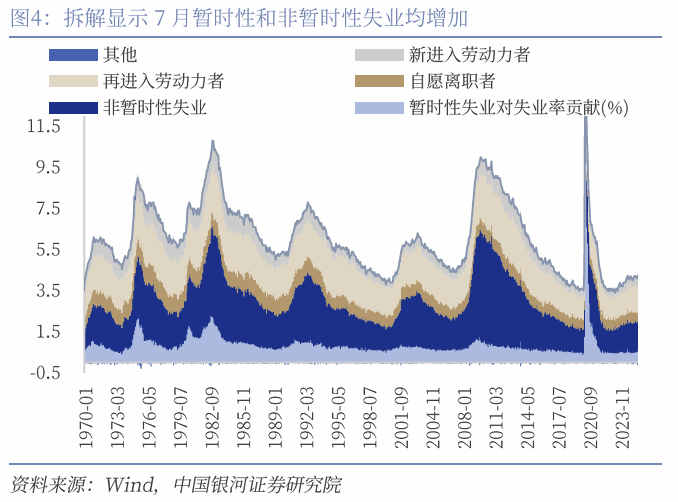

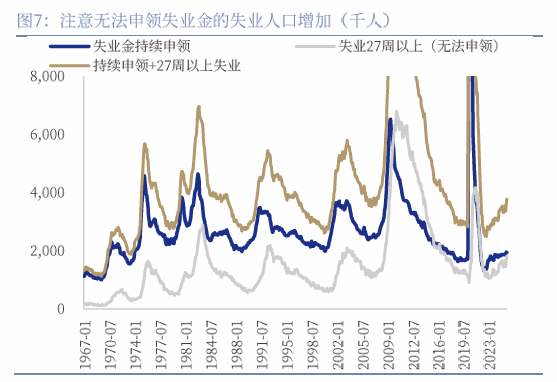

(3)失业率升至4.25%,大致符合4.2%的预期,失业人口增加而劳动力人口略降。6月总失业人口增加22.1万人至723.6万人,就业人口减少26.0万,导致失业率明显回升。从构成来看,4.25%的失业率中,非暂时性失业的上行带动了失业率走高0.02个百分点,暂时性失业贡献0.05个百分点,新进入劳动力人口贡献0.16个百分点,供给端形成的失业压力稍有回升。从失业金初请人数来看,7月月均人数降至22万人左右,失业率上行的压力有限。不过需要注意的是如果考虑失业超过27周无法申领失业金的人数,则整体失业人数还在继续上行。整体上,预计失业率继续抬升,四季度可能达到4.4%以上支持美联储降息的水平,但8月数据就支持美联储9月降息的可能性有限。

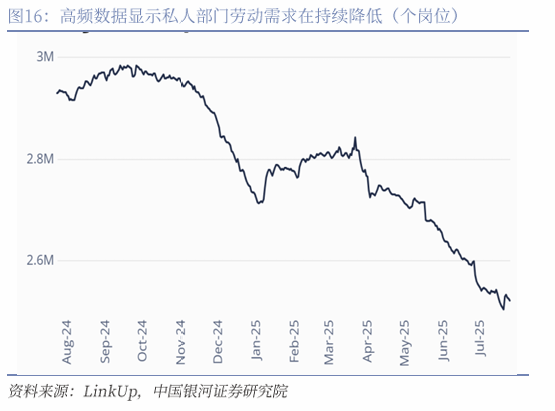

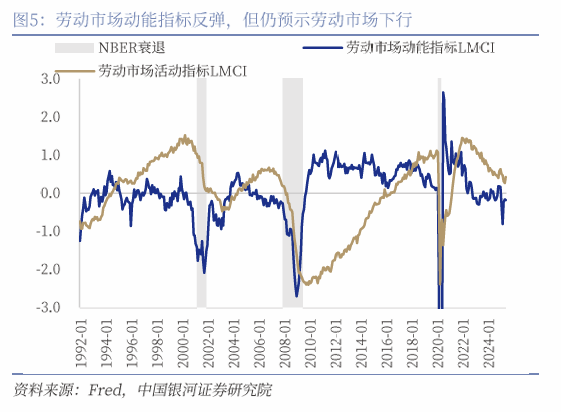

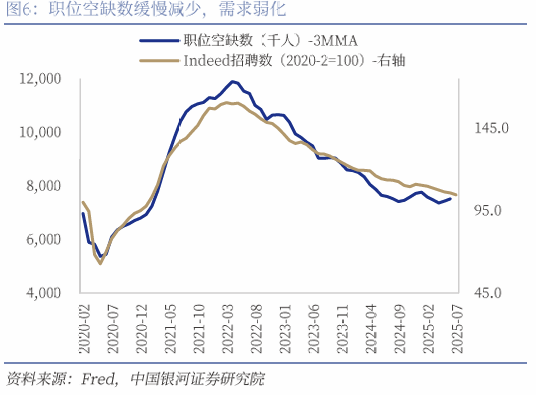

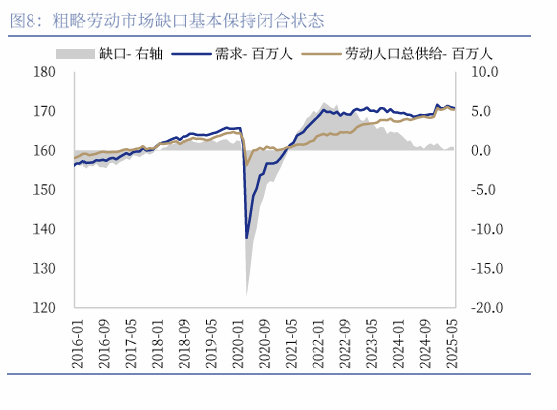

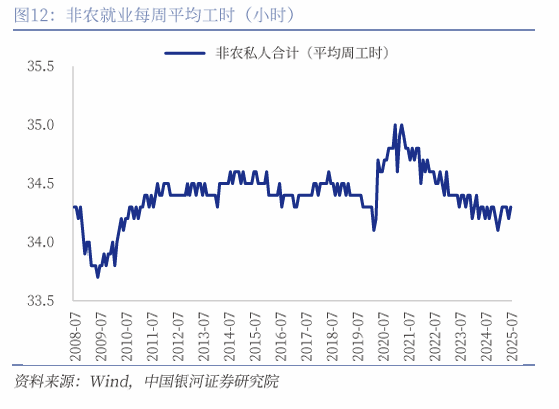

(4)从供需考虑,劳动市场缺口基本闭合,短期需求缓慢弱化,特朗普政府移民控制对供给端的压制正进一步显现。6月职位空缺数降低至743.7万个,劳动市场缺口整体保持闭合状态。稍领先的Indeed招聘数反映未来需求继续缓慢降低,自愿离职人员的数量重新开始降低也反映劳动市场弱化;此外,LMCI劳动市场动能指标也暗示失业率继续走高。供给方面,劳动参与率和劳动人口稍降,移民供给有所降低,这不利于失业率快速上行。非本地出生劳动人口7月持续降低至3206.6万人,增长趋势开始接近疫情前的水平。7月平均周工时稍回升至34.3小时,居民薪资总收入依然较为稳定。

整体上,劳动数据表明:(1)就业和需求还在弱化;(2)劳动市场弱化的程度仍较为有限,在关税8月加码增加通胀不确定性的情况下,9月前的就业数据未必能支持美联储9月开启降息;(3)劳动数据的质量进一步降低,疑点增多且波动放大,这不利于美联储仅依据劳动数据做出降息判断。综合考虑,虽然劳动市场7月明显弱化,但我们依然警示9月可能不会出现首次降息的风险。美元资产则快速定价了降息预期的回升和经济的走弱。CME数据显示联邦基金利率期货交易者预期2025年在9月、10月、12月出现3次降息,累计75BP,比7月FOMC会后的降息概率显著回升。资产方面,标普500、纳斯达克和道琼斯指数均明显下跌;10年期美债收益率大幅降低14.62BP至4.222%,2年期降低25.49BP至3.702%;美元指数下行至98.6900;伦敦黄金上涨至3362.64美元/盎司。资产方面,我们继续认为三季度美股在估值偏高位且名义利润可能下调的情况下可能出现震荡调整,四季度上行可能更顺畅;长端美债收益率年内依然有向4.0%靠拢的可能,如果收益率暂时超过4.5%则提供交易性的机会;美元指数整体的大趋势仍是弱化,但欧元透支后存在阶段性小幅反弹的风险。

二、 非农就业下修,劳动需求还在降低