一、坚定多头思维

经历6月下旬以来的持续上涨,本周后半周市场波动放大、指数有所回落,也引发了部分投资者做多情绪的动摇。

对此我们认为,不必因为短期行情的休整就改变对本轮大行情趋势的基本判断。当前时点,搞清楚市场“前期为什么涨”、“近期为什么调整”、“支撑本轮行情的核心逻辑是否出现变化”,才是决定我们做出后续判断和投资决策的关键。

首先,此前市场为什么涨?本轮市场的上涨并不在于宏观经济预期的上修,背后更重要的是政策托底下,新动能的持续显现,带动市场信心活化、增量资金入市不断形成合力。我们此前提示,本轮市场上涨并不由国内经济预期上修带动,更重要的是在宏观经济和市场的底线思维明确下,AI、军工、创新药等新动能亮点的不断涌现带动市场信心活化,从而对“反内卷”、雅下水电站等有利于经济远景叙事的政策作积极反应,增量资金入市不断形成合力,市场主线由“科技成长产业趋势”扩散至“低估值周期修复”等更广泛的领域,带动市场上涨加速。

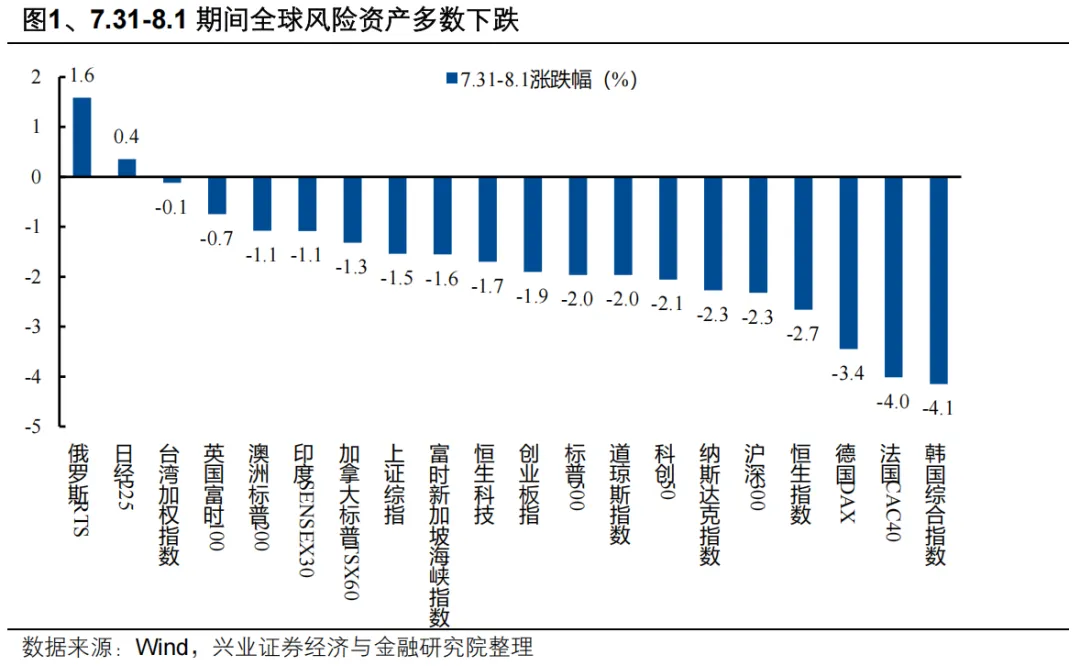

其次,近期市场为什么调整?更多在于连续上涨之后,市场需要一个阶段性休整的窗口,近期国内外政策的落地只是提供了一个契机。其实此前市场对于本轮政策定力较强、美联储7月不降息早已有充分预期,只是近期连续上涨之后,短期畏高情绪放大了政策落地后的市场波动。此外,特朗普新一轮对等关税落地引发全球风险资产下跌,也是拖累国内市场下跌的重要原因。

最后,支撑本轮行情的核心逻辑是否出现变化?我们认为,支撑此前市场上涨的三个核心逻辑:政策底线思维、新动能亮点涌现、增量资金入市,均未出现任何变化。

第一,无论是宏观政策还是资本市场政策,“底线思维”依然是未来的主基调。宏观政策方面,7月政治局会议依然延续此前“底线思维”的定调,强调“保持连续性稳定性,增强灵活性预见性”、“持续发力、适时加力”。对于本轮宏观政策而言,“超常规”不可能成为常态、也暂无必要,“底线思维”才是对于资本市场最重要的表态。资本市场政策方面,强调“增强国内资本市场的吸引力和包容性,巩固资本市场回稳向好势头”。提振股市已经成为本轮稳增长政策的重要抓手,资本市场的地位的战略性抬升,是本轮行情支撑的最重要逻辑之一。

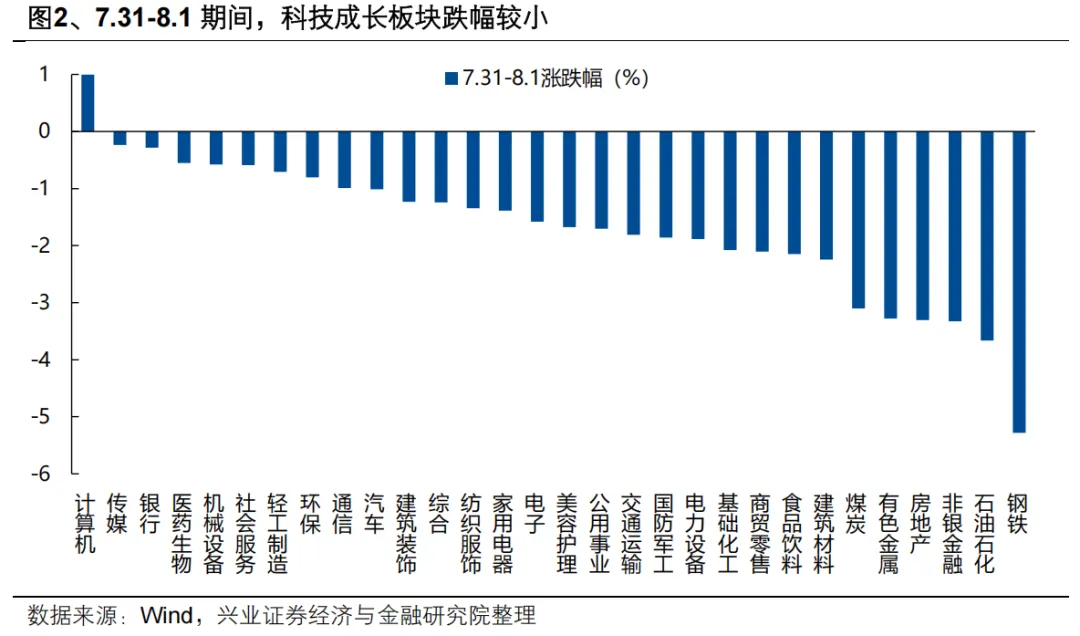

第二,新动能显现对于资本市场微观线索的支撑仍在延续。本周市场下跌主要由“反内卷”主线情绪消化拖累,TMT、创新药、机械设备等科技成长板块跌幅较小,背后反映的是新动能的景气优势支撑。

第三,以“居民存款搬家”为代表的增量资金入市方兴未艾,将成为本轮行情的重要驱动。我们此前反复强调,只要方向反转,市场并不缺钱,此前的一轮上涨应该让市场对此有了更深的体会。往后看,增量资金依然源源不断,尤其是国内居民财富向股市新一轮再配置的趋势才刚刚开始:历史上看,居民存款与股票总市值之比在1.1至2.0区间,截至6月仍在1.8的历史高位。低利率时代下,居民财富向股市再配置是大趋势,中国资产有望迎来源源不断的增量资金浇灌。

因此,支撑本轮行情的核心逻辑依然未被破坏,短期扰动带来的震荡、休整的意义在于,在消化此前的涨幅、让市场的情绪得以平复的同时,更加是一个让市场理顺思路、让中长期主线在震荡中逐渐浮现的过程,有利于行情中长期的发展。

并且,后续依然有较多提振市场信心的潜在催化,新一轮行情随时可能启动。无论是8月GPT5发布等产业趋势的催化、中美贸易商谈情况的落地,以及可能的“反内卷”政策的进一步部署、9月美联储的降息,还是9月3日大阅兵、10月“五年规划”会议等支撑国内中长期的宏大叙事,当前市场对于有利于风险偏好的政策和事件反应愈发积极,这些重要事件很可能就是新一轮股市向上的信号。

配置上,短期沿着阻力最小的方向,布局低位成长主线,同时择机把握“反内卷”政策导向下的长期机会,并随时做好新一轮向上行情的准备。

二、布局低位成长

(一)军工:国家战略部署受益品种,“五年计划”、全球军贸市场打开基本面改善长逻辑

首先,当前军工板块拥挤度仍在中等水平,是成长主线中位置合适、值得配置的细分领域。

其次,作为国家战略部署受益品种,军工板块在未来一段时间有望受到阅兵+“五年规划”会议的双重催化:

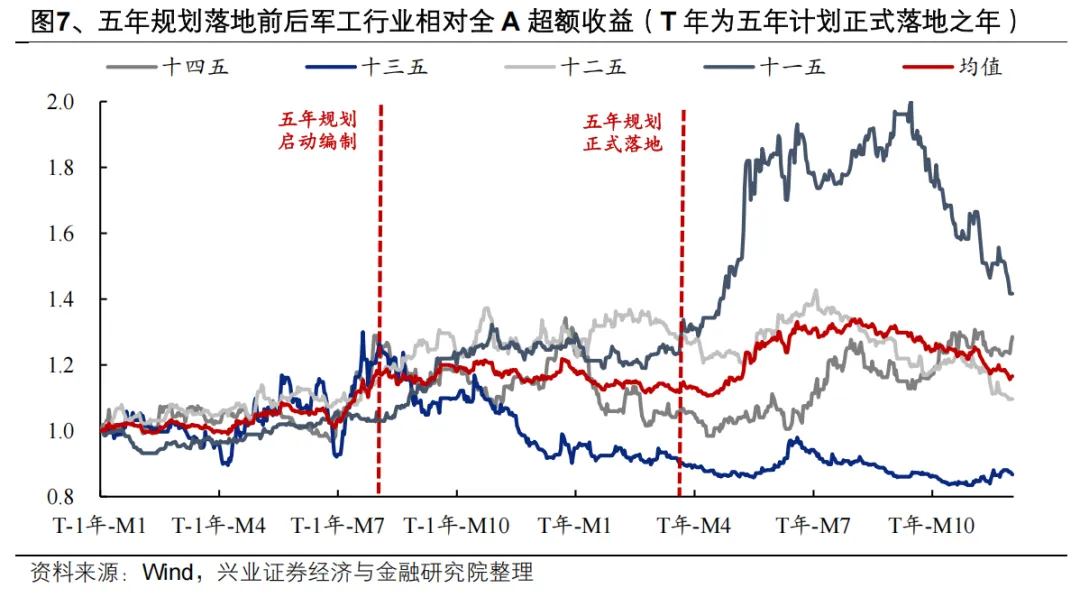

一方面,参考历史经验,阅兵等事件将对军工行情构成重要催化。阅兵作为展示国家军事实力的重要时刻,是推动军工板块上涨的重要催化剂。回顾2015年9月3日的世界反法西斯战争胜利70周年大阅兵,7月9日起军工板块行情就开始反映阅兵事件的预期,至8月17日区间收益为78%,相对全A超额收益45%。未来一段时间,军工板块或处于事件催化的上涨预期之中。

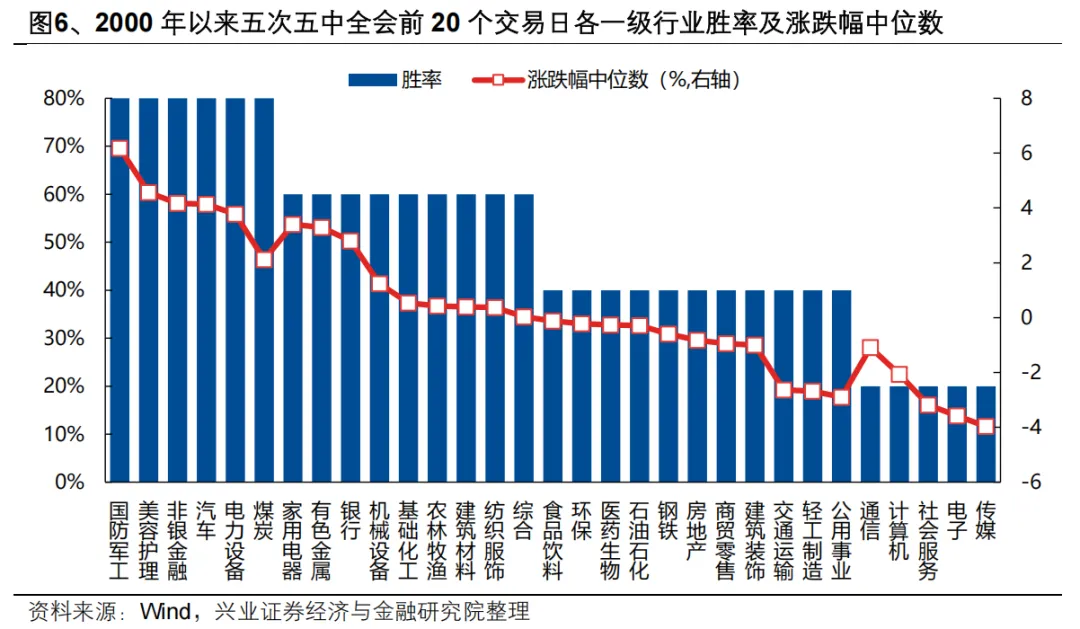

另一方面,即将召开的“五年规划”会议也有望对军工板块行情构成较大提振。回顾2000年以来五次五中全会召开前20个交易日各一级行业表现,军工板块作为与国家战略部署密切相关的行业,无论是胜率还是涨幅中位数均在各一级行业排名第一。因此,10月即将召开的四中全会也对于军工板块做多情绪有所支撑。

最后,对内“五年计划”交界节点叠加对外全球竞争力提升,军工行业新一轮订单释放的预期正在增强,是本轮军工基本面持续改善的长期逻辑支撑:

对内,军工作为强计划性行业,五年规划对于行业景气和市场预期有着重要影响。参考历史经验,从五年规划启动编制,到正式落地的第一年,军工行业的超额收益通常较为明显。今年作为“十四五”收官之年,同时是“十五五”筹备之年,随着军队建设“十四五”规划执行已进入能力集成交付关键期、叠加“十五五”规划编制推进、落地,行业未来三到五年的发展指引将逐渐清晰,前期积压的下游需求有望迎来大幅释放。随着新一轮订单周期开启,有望推动行业整体景气复苏。

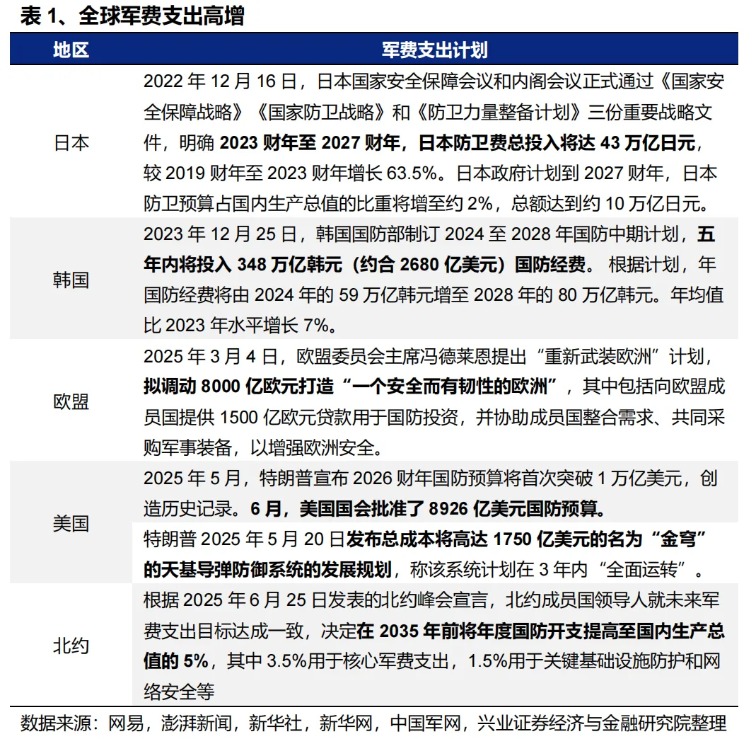

对外,当前世界面临百年未有之大变局,全球军备竞赛拉开帷幕。随着我国武器在世界持续展现强大竞争力,中国在国际军贸中的市场空间有望进一步打开。2月以来,特朗普政府关税战升级,印巴、中东等全球地缘政治紧张局势加剧,各国政府均在提高对国家安全的重视程度,全球军备竞赛序幕正在拉开。随着去年末我国六代机亮相、3月我国军舰绕澳大利亚环行展示,到二季度的台海联合演练、歼10CE在印巴冲突中大放光彩,中国武器持续展现全球竞争力。地缘冲突背景下国家安全牵引长期军贸需求,中国在国际军贸中的市场空间有望进一步打开。

(二)AI:重视向国产算力和中下游应用的扩散机会

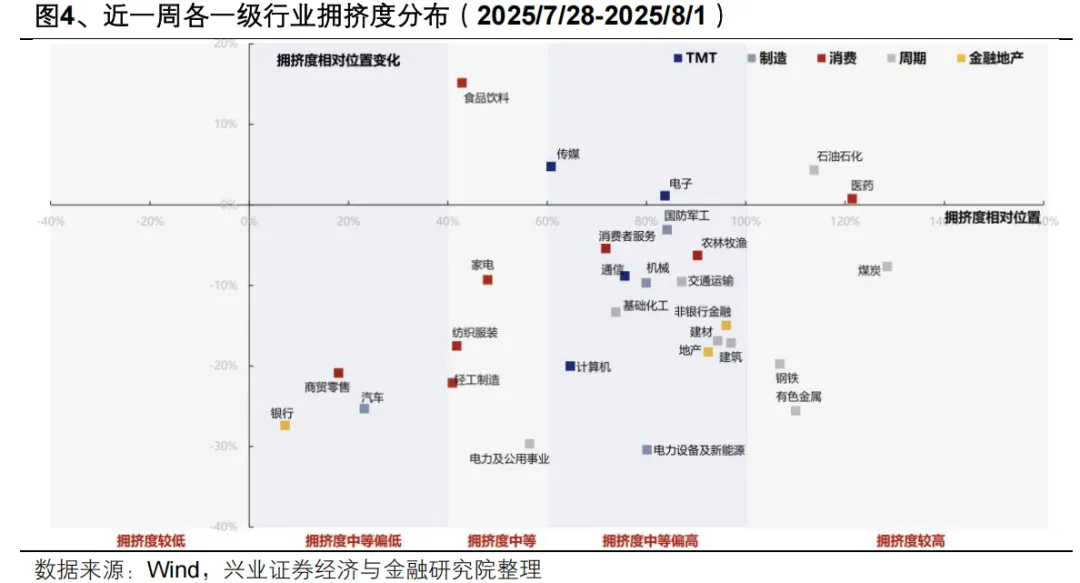

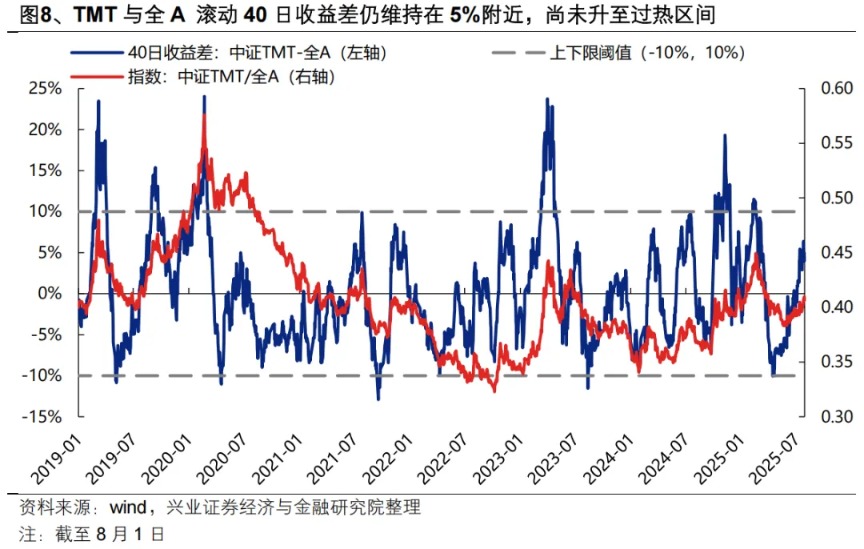

6月以来,AI板块凭借景气优势和风险偏好支撑持续跑赢全A,但从滚动收益差、成交占比、拥挤度等指标来看,板块尚未来到过热区间:

滚动收益差看,随着近期市场整体上涨,TMT与全A 滚动40日收益差仍维持在5%附近,尚未升至10%以上的过热区间。

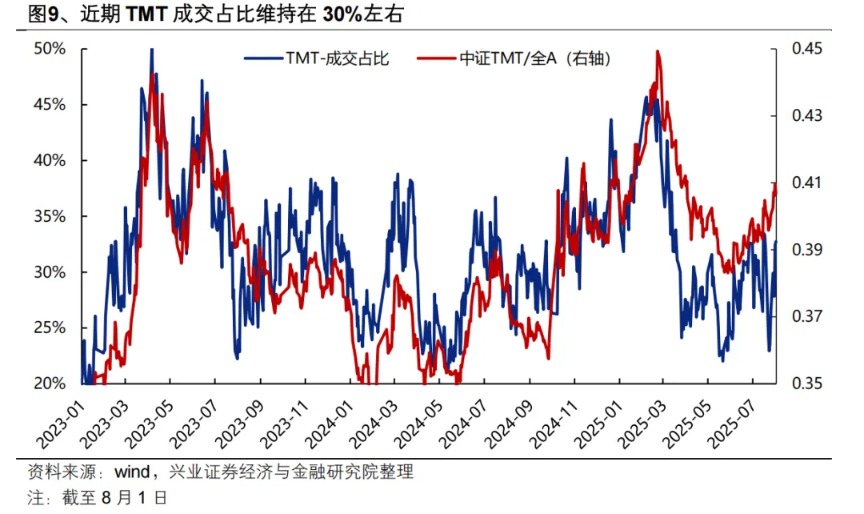

成交占比看,近期周期板块表现更强,当前TMT成交占比已下降至30%以下,距离历史上40%-45%的过热区间仍有距离,尚未发出过热信号。

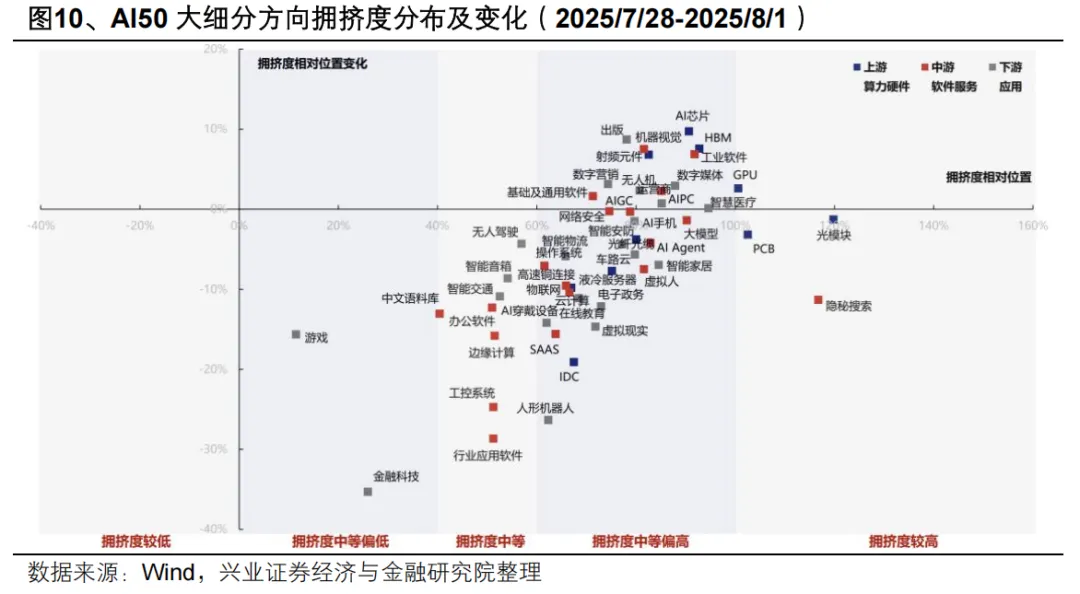

拥挤度看,当前多数领域拥挤度仍处于偏中等水平,包括上游算力(AI芯片、IDC、GPU、液冷服务器)、中游软件服务(办公软件、基础及通用软件、操作系统、工业软件、SASS、AIAgent等)、下游应用(游戏、无人驾驶、人形机器人、智慧医疗等)。

不过,板块内部已经出现两个明显的分化。一方面,上游算力硬件开始跑赢中游软件服务&下游端侧应用;另一方面,上游算力硬件内部,以光模块、PCB为代表的北美算力链大幅跑赢芯片等国产算力链。

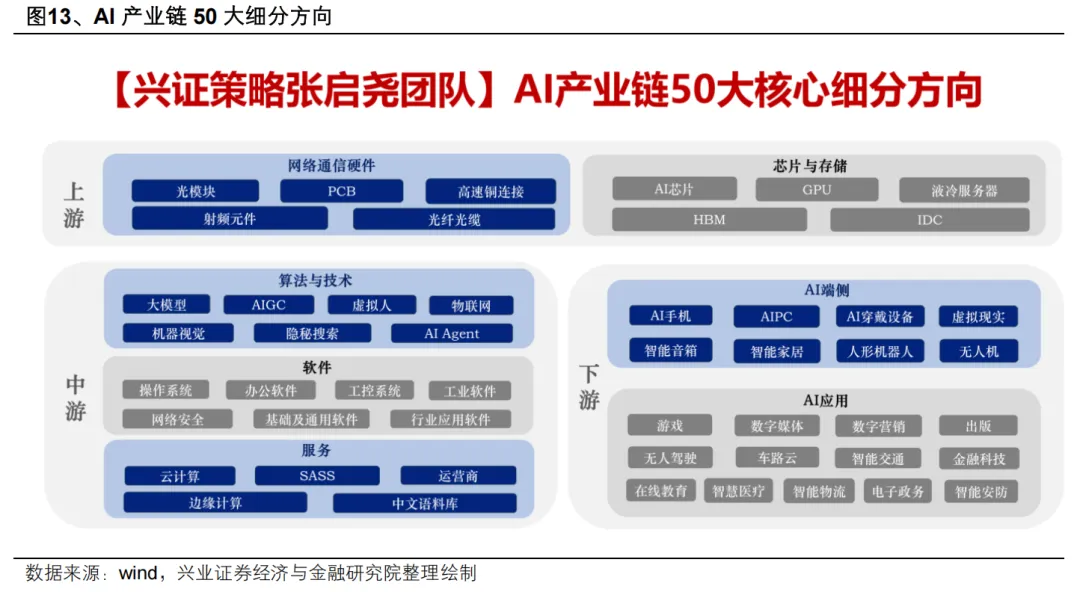

因此,在板块整体位置不高,但内部已经出现较为明显分化的背景下,后续重点还是在产业链内部找到有相对性价比的方向。AI、TMT板块本身是一个市值占比超过20%,涵盖上游算力硬件、中游软件服务以及下游应用的庞大产业链条。阶段性可能出现局部“过热”,但依然可以找到相对有性价比的方向。因此在AI投资中,我们不仅要判断大的产业趋势和主线方向,更有意义的是做好板块内部的择时轮动以及细分行业比较。

我们认为,从股价位置、海外映射、政策支持、事件催化等多个维度看,后续AI板块内部应重视向国产算力和中下游软件应用的扩散机会:

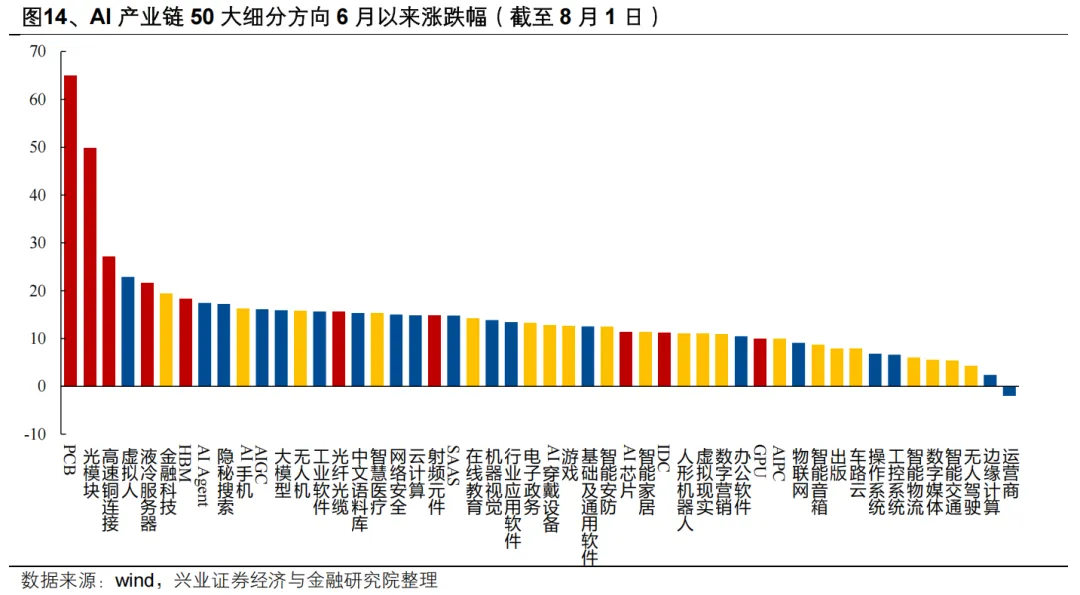

首先,股价位置看,6月以来PCB、光模块等北美算力链已经相对于产业链其他方向积累了较大超额涨幅。

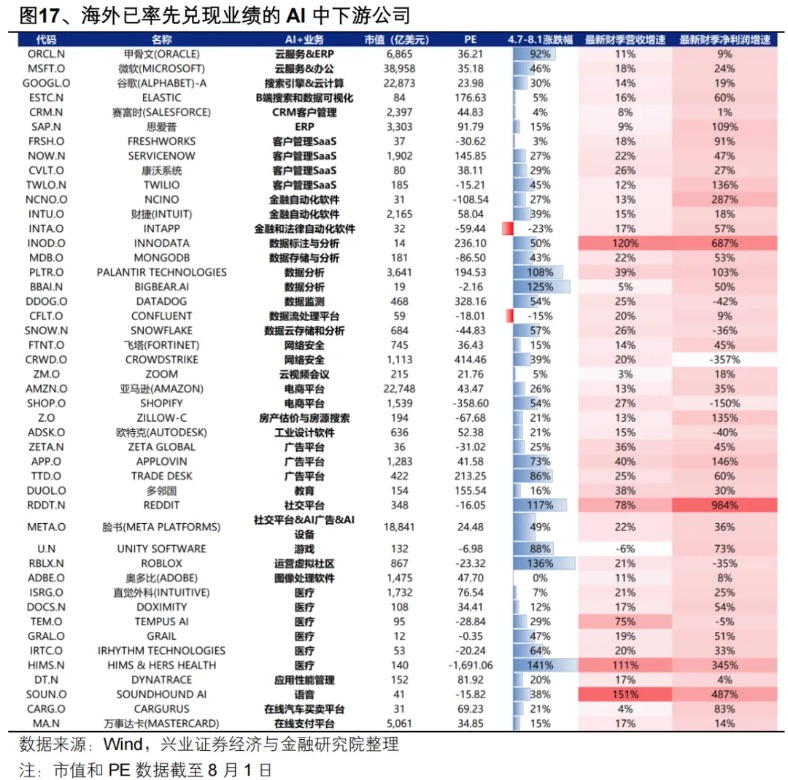

其次,海外映射看,微软、META最新业绩再次印证AI应用商业化加速,近期海外AI中下游软件应用已开始跑赢上游算力,有望对国内形成映射。国内AI上游与中下游的轮动受海外映射影响较大,例如去年四季度,随着AppLovin、Palantir、SoundHound AI等中下游公司的业绩开始兑现,盈利验证下海外AI行情的交易主线开始向中下游切换,由此也带来国内AI行情向中下游的扩散。而今年6月以来的北美算力链行情,除了板块自身景气优势外,海外算力持续跑赢带来的映射也是重要因素。

7月中旬以来,海外AI中下游重新开始跑赢上游,近期微软、META的最新业绩再次印证AI应用商业化加速:AI赋能微软云业务收入超预期高增,FY2025Q4单季度微软云收入同比+27%;AI智能推荐算法拉动META广告业务量价齐升,25Q2广告收入同比+21%,其中广告数量同比+11%、单广告均价同比+9%。北美科技巨头的超预期业绩,再次印证通过AI赋能业务增长的有效性,近期已对部分国内AI软件应用商的股价形成映射。后续随着更多北美AI大厂发布业绩,有望进一步增强市场对AI应用商业化的信心。

第三,政策层面鼓励人工智能商业化规模化应用,国内AI商业化进程有望提速,行情从上游扩散至中下游是大趋势。7月31日,国务院常务会议审核通过《关于深入实施“人工智能+”行动的意见》。从去年政府工作报告的“开展”,到今年政府工作报告的“持续推进”,到本次的“深入实施”,国家层面对人工智能赋能经济社会发展各领域的重视程度日益提升。相比上一轮“互联网+”,AI对于大多数行业的赋能仍在早期,随着DeepSeek带动AI平权推进,叠加国家政策层面高度支持,国内AI商业化进程有望持续提速,带动行情从上游扩散至中下游。

借鉴海外AI发展经验,AI+模式有望率先跑通、应用有望率先落地的领域主要集中在云服务、ERP企业管理系统、客户管理SaaS、金融自动化软件、数据分析、电商平台、广告平台等To-B端领域,以及教育、社交平台、游戏、医疗、语音等To-C端领域。

第四,从后续催化的角度看,随着业绩披露期过后,科技板块对即期业绩的关注度减弱、开始定价中长期产业趋势,叠加近期H20芯片限制放开、Kimi和阿里等新模型发布、2025世界人工智能大会、8月GPT5发布等事件边际催化,也为AI行情向国产算力和中下游应用扩散提供更好的契机:

国产算力方面,国内互联网厂商资本开支增长仍是长期趋势,随着近期H20芯片限制再度放开,叠加三季度英伟达对华新卡B30有望完成市场导入,前期市场对互联网厂商的资本开支担忧有望持续减弱,叠加下半年燧原科技、壁仞科技等国产芯片企业有望上市的催化,国产替代逻辑下产业链确定性仍强。

应用方面,近期Kimi K2、阿里通义Qwen3等新模型的发布表明国内大模型仍在快速迭代,而H20芯片放开、大厂重新加大对AI的投入后,国内AI应用的进展也有望进一步提速。此外,三季度中下游具备多重潜在催化,包括GPT-5、DeepSeek R2等大模型的进展,Meta在9月即将发布的AR眼镜等,都有望为AI应用和端侧带来新的催化。

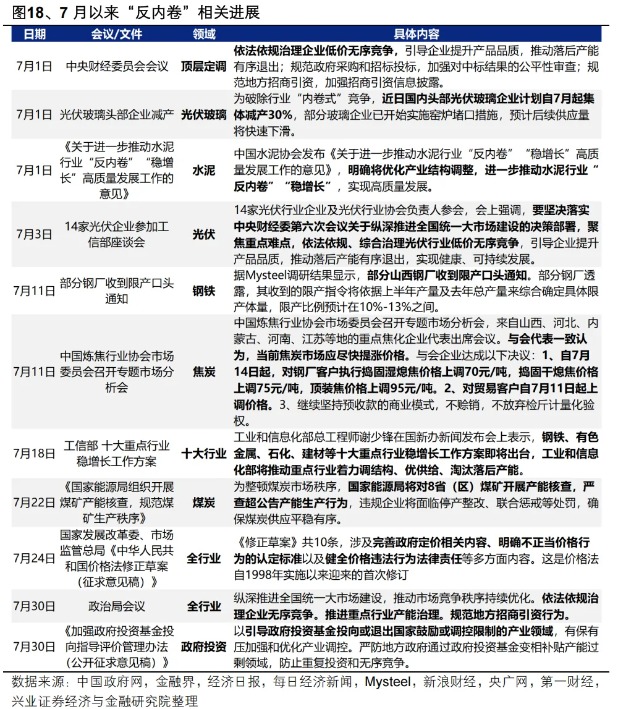

(三)“反内卷”:仍是值得重视的中长期主线,三个维度把握长期逻辑

上周周报我们提示,随着政策主线地位提升、叠加当前市场已进行了一轮主线内部的扩散,各个细分方向已经有了较为充分的定价,当前对于“反内卷”主线的配置将转向长期逻辑。

7月政治局会议看,“反内卷”仍将是后续深化改革的重点主线,但政策的表述不及此前市场最乐观的预期。我们认为,无论是我国当前所处的经济转型期,还是地产周期的不同,都决定了16-17年“一刀切”式的产能压减政策或难以适配,产能去化的斜率或较上一轮更为平缓,配合需求侧呵护徐徐展开。本轮“反内卷”的核心并不在于去产能,而是要打破“以价换量”的负向循环,引导行业回归正常的产能周期螺旋中。

因此,本轮“反内卷”政策的部署,无论是对于国内价格下行周期、还是顺周期板块远景盈利和估值的改善,都是值得重视的中长期逻辑。这也决定了,“反内卷”并不是一个短暂的主题炒作,而是一个将长时期伴随中国经济发展的长期主线,短期情绪消化过后,仍是值得重视的中长期主线。

配置上,我们从参与反内卷的迫切性(亏损企业数量占比&利息保障倍数)、反内卷执行的持续性(集中度变化趋势&国有企业数量占比),以及产能去化的阻力(政府补助力度变化趋势&扩张性资本开支强度)等三个维度分析哪些行业具备更好的反内卷基础(详见反内卷:三个维度行业机会比较)。

在反内卷涉及的重点行业中,普钢、玻璃玻纤、钛白粉、新能源链(硅料硅片、光伏电池组件、锂电专用设备)当前企业盈利状况和资本开支均处在历史低位,参与反内卷意愿较强,后续有望看到行业做出积极变化。其中,钢铁板块国企占比较高、去产能阻力较小,后续如有进一步的政策下达,或是反内卷实施较为顺畅的行业之一。

风险提示:经济数据波动,政策宽松低于预期,美联储降息不及预期等。