一、短期调整的背景是,市场轮涨补涨行情充分演绎,市场稳定性略有下降。7月政治局会议和中美新一轮谈判并非低于预期,只是未提供新的突破线索。带领市场进一步突破的主线结构尚未确立,市场调整回归震荡市。在调整波段中,市场将会消化2025下半年经济增速预期回落 + 政策重点仍偏向调结构的预期。

8月市场回归震荡市,9月3日阅兵前可能还有上涨波段。中期观点不变:时间是牛市的朋友,核心是时间是基本面改善和增量资金流入A股的朋友。维持25Q4好于25Q3的判断,2026年会更好的判断。

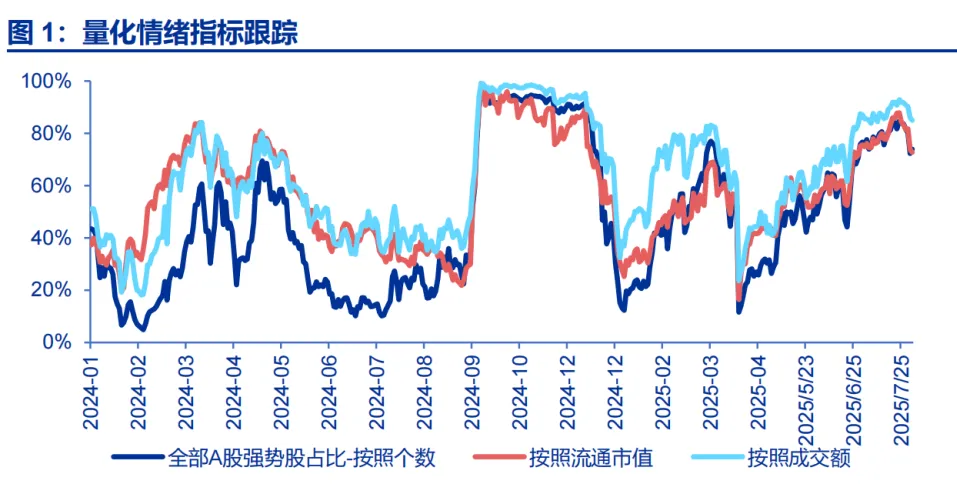

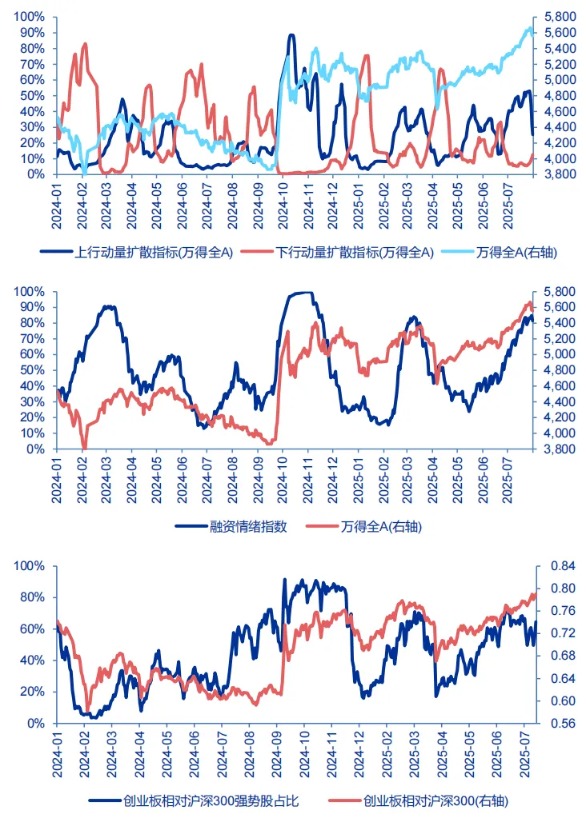

我们对短期调整背景的理解:前期市场突破后,演绎高切低行情,虽然叠加了反内卷 + 雅鲁藏布江水电站工程,驱动周期修复,但本质上还是轮涨补涨、寻找牛市主线的过程。但随着轮涨补涨行情演绎趋于充分,赚钱效应扩散至高位,短期市场稳定性略有下降。此时市场迫切需要重新聚焦主线,暂时求而不得,引发了调整。

7月政治局会议和中美新一轮谈判的结果,低于资本市场部分过度乐观的预期,被视作触发调整的事件性催化。但在我们看来,7月政治局会议稳增长相关内容,更多偏向于督促财政落地执行符合预期。反内卷政策也并未弱化。反内卷政策本就放在建设全国统一大市场框架下,推动市场竞争秩序优化是主要目标。“两重两新”表述调整,“两重”放到督促财政落地部分,提振消费单列,设备更新改造未提及,也侧面反映反内卷的重要性提升。而中美暂未达成全面协议,可能是因为中美都倾向于先从其他国家取得突破。这相对于市场最乐观预期,可能有一定心理落差。但在我们看来,7月政治局会议和新一轮中美谈判只是没有给A股带来新的突破线索,中期负面展望可能并不存在。我们理解,短期调整主要是市场本身稳定性有所下降,结构主线求而不得,市场回归震荡市的自然调整。

原有的市场预期是三季度经济增长回落 + 政策重点偏向调结构。短期调整波段也会顺势消化这个预期。但我们提示,这个调整不是大级别。主因2026年相对2025年供需格局改善是大概率,反内卷强化了这个预期的可见度和持续性。远期基本面乐观预期,淡化了2025下半年需求回落的影响。我们继续提示,时间是牛市的朋友,核心是时间是基本面改善和增量资金流入A股的朋友。机构投资者赚钱效应积累量变到质变的窗口可能提前到2026H1。维持25Q4好于25Q3的判断,2026年会更好的判断。

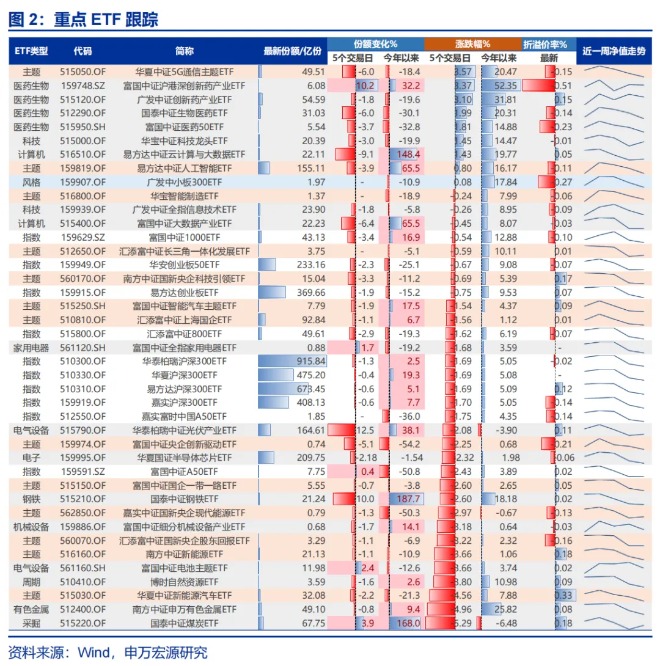

8月市场回归震荡市,而9月3日阅兵前可能还有上涨波段。关注稳定资本市场预期发力,国内自主可控催化带来的脉冲机会。能够带领A股重回中期强势,有潜力成为牛市主线的结构主要方向还是AI和机器人等科技赛道;以及反内卷推动下,盈利能力抬升的先进制造。目前还需要等待关键催化兑现。

二、本周高景气可外推、可以看长做短的结构(医药、海外算力)领涨,景气预期和牛市预期叠加,强化了短期超额收益。9月3日阅兵前关注自主可控和国防军工的脉冲机会,哑铃型策略(高股息 + 微盘股)可能迎来反弹。反内卷是后续上行催化的主要来源,中游制造反内卷长期改善盈利能力,但短期推动有阻力。继续提示,潜在牛市最终是科技牛是大概率,港股最终好于A股是大概率,港股可能先调整先企稳。

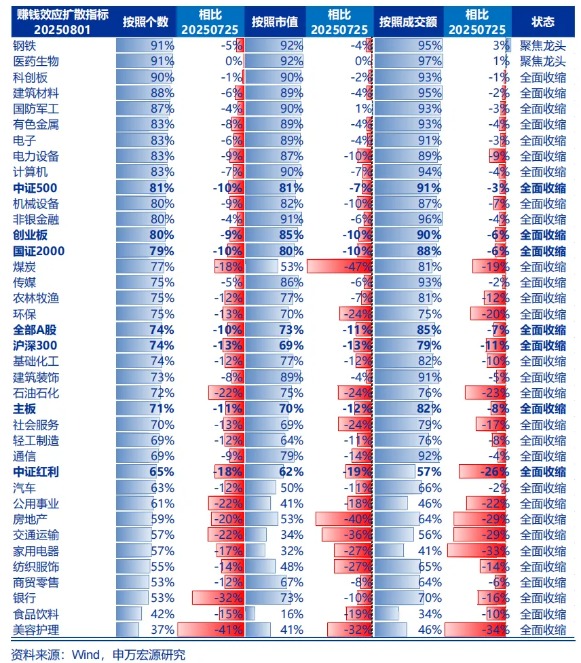

本周轮涨补涨行情向极限演绎,非银和科创都有所轮动;而高景气可外推、可以看长做短的医药和海外算力,走出了领涨行情。这背后是景气预期和牛市预期在少数结构上叠加,强化了短期超额收益。这些方向,相对性价比降低,后续需更加严格筛选景气个股。

9月3日阅兵前A股还有机会,关注自主可控和国防军工的脉冲机会,哑铃型策略(高股息 + 微盘股)可能迎来反弹。

反内卷是后续上行催化的主要来源。上游周期反内卷思路与供给侧改革的思路一脉相承,去产能抓手相对成熟、简练,跟踪评估效果的关键指标明确。现阶段,主要等待政策力度再加码和价格信号的共振。而中游制造反内卷是新命题,势必会有新方式。硅料行业正在实践一条典型路径:并购退出过剩产能 → 提升龙头企业的行业集中度 → 政府引导行业联盟形成。中游制造反内卷政策执行,短期仍面临阻力,但长期盈利能力改善空间不言而喻,等待政策决心显现的关键节点。

我们对牛市领涨市场的判断不变:潜在牛市最终是科技牛是大概率,港股最终好于A股是大概率,港股可能先调整先企稳。

风险提示:海外经济衰退超预期,国内经济复苏不及预期。