资本市场的天平上,从来不该只有市占率的砝码。

近日,当浙江振石新材料股份有限公司(下称,“振石股份”)带着 “全球风电玻纤织物35%市占率”的烫金名片叩响沪市主板大门时,这份看似完美的答卷却在聚光灯下显露出细密褶皱。

三年营收下滑与全球市占率第一的头衔微妙共存,21亿元账面净利润与6亿现金流缺口相互“撕扯”,超六成以上的营业成本又流进关联企业。

这场六年前从港交所退市到A股冲刺的资本迁徙,恰似一面棱镜,折射出注册制时代市场生态最深刻的拷问——当“全球龙头” 的光环遇上财务迷局,我们该如何守护资本市场的清澈底色?

7月19日,上交所官网上,振石股份的IPO状态显示为“已问询”,尚未披露问询函详细内容。而关于实控人家族通过分红或已提前“套现”超10亿元等问题,还在等待市场各方的审视。

靠赊销的全球第一

公开资料显示,振石股份是一家主要从事清洁能源领域纤维增强材料研发、生产及销售的高新技术企业。

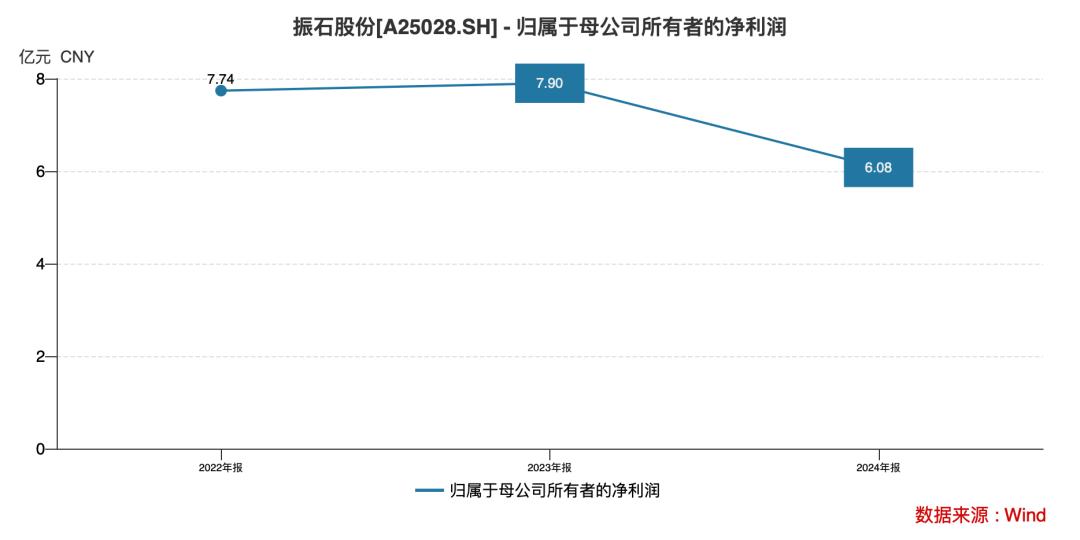

据招股书,2022年—2024年,振石股份实现营业收入分别约为52.67亿元、51.24亿元、44.39亿元;同期,归属于母公司股东的净利润分别约为7.74亿元、7.9亿元、6.08亿元。整体呈现下滑态势。

对此,振石股份给出净利润下滑的理由是“内卷”,由于风电拉挤型材市场恶性价格竞争,以及原材料价格下降导致收入降幅大于成本降幅。但这一解释反而凸显其对市场价格波动的脆弱承受力。

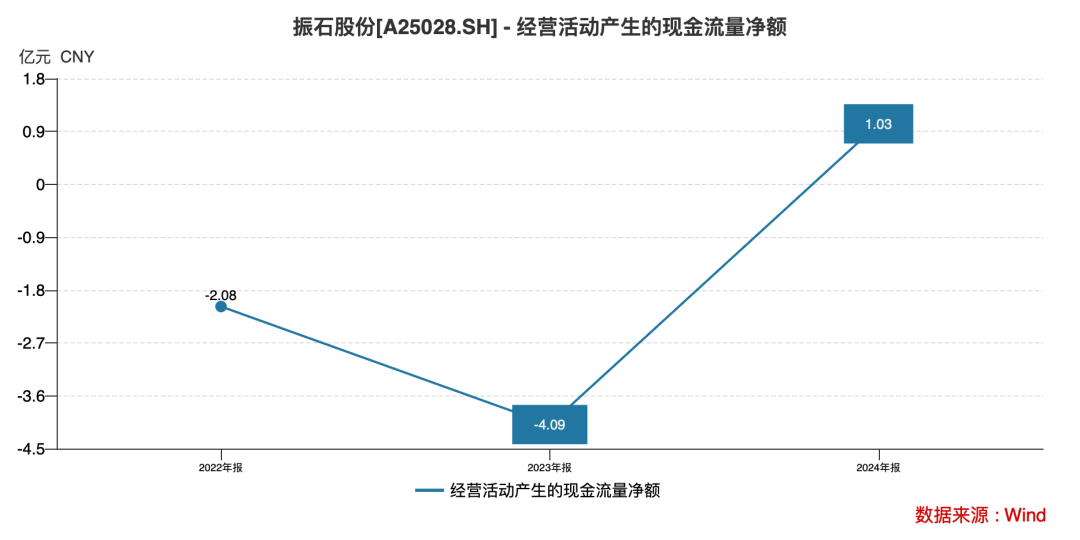

同时,振石股份的财务报表中呈现出令人费解的"剪刀差" 现象。2022 至 2024 年间,公司归属于母公司净利润分别为 7.74 亿元、7.90 亿元和 6.08 亿元,三年累计超 21 亿元;但同期,经营活动现金流量净额却分别为 - 2.08 亿元、-4.09 亿元和 1.03 亿元,前两年合计净流出达6.17亿元。

这种利润与现金流的严重背离在 2023 年达到顶峰 ——7.9亿元净利润对应着-4.09亿元的经营现金流,意味着账面盈利不仅未转化为实际资金流入,反而出现巨额资金缺口。

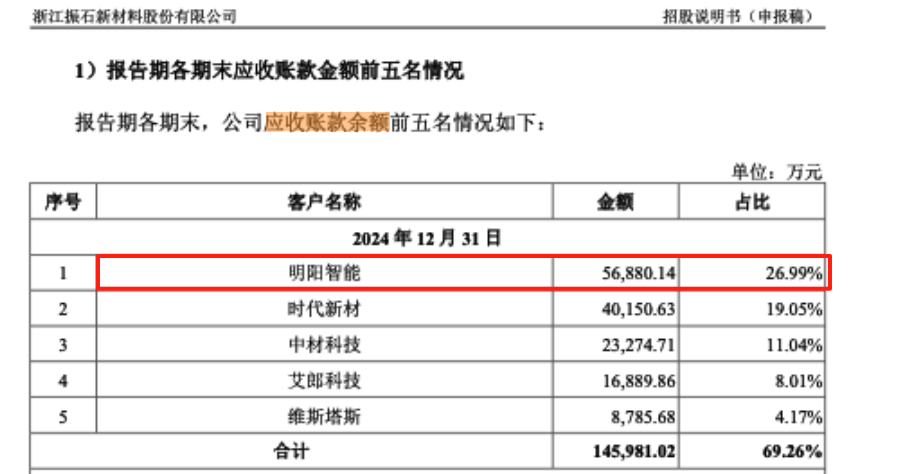

应收账款高企或可以从侧面解释这一现象。2024年末,公司应收账款余额高达21.07亿元,占当年营收比重为47.48%,这意味着近半数收入停留在账面上。

更值得警惕的是,应收账款集中度持续攀升,2024年末前五名应收账款余额占比达69.26%,其中对明阳智能的应收账款常年超20%。

尽管公司解释称, 主要客户为国内外领先风电叶片制造商,信用期限较长,但如此高比例的赊销模式无疑放大了坏账风险。

给下游客户较长账期的振石股份,虽然保住了较高的市占率,但在行业“内卷”导致营收持续萎缩的背景下,自己的日子也在宽裕了。

数据显示,目前振石股份的资产负债率仍维持在67%以上,2024年末货币资金仅13.69 亿元,与之对应的短期借款则高达15.87亿元,一年内到期非流动负债又有5.8亿元,导致现金短债比只有0.63%,短期偿债压力突显。

但令人费解的是,在现金流持续紧张与偿债压力攀升的情况下,振石股份仍然在2022年和2023年分别实施了5.4亿元与6亿元的现金分红,合计11.4亿元,占这两年净利润总和的80%以上。

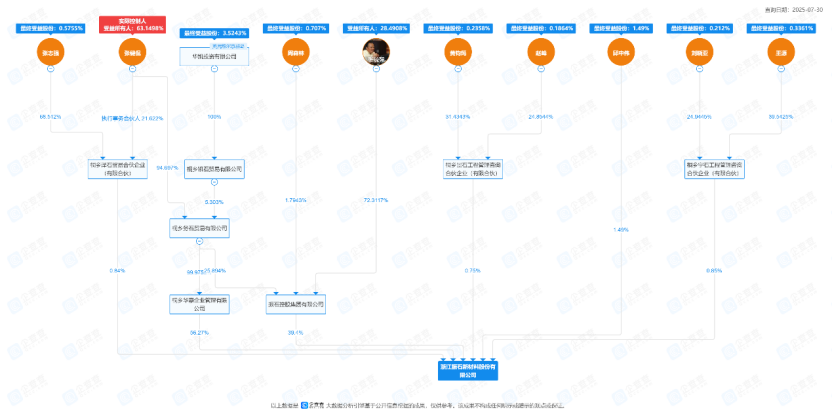

据企查查信息,实控人系张毓强、张健侃父子合计享有公司最终受益股权的91.64%,通常最终受益股权对应着股东在权益分配上的相应比例。按此计算,张氏家族通过分红获得了约10亿元的现金。

这种既缺钱又要巨额分红的操作,难免让市场质疑其在IPO前夕的资金分配逻辑。

关联交易额占成本六成多

除了财务上的诸多疑点,振石股份的供应链图谱也呈现出高度集中的关联交易特征。

据招股书,2024年,公司向非同一控制关联方中国巨石等前五名供应商采购金额占比分别达83%、84.06% 和 83.57%,其中,对中国巨石的采购占同期营业成本比例超六成。

| 关联方名称 | 主要交易内容 | 2024年 | 2023年 | 2022年 |

| 与非同一控制下的关联方的关联交易 | ||||

| 中国巨石 | 玻璃纤维等 | 203,472.45 | 161,656.75 | 64,268.61 |

| 与非同一控制下的关联方的关联交易小计① | 203,472.45 | 161,656.75 | 64,268.61 | |

| 占营业成本比例 | 62.43% | 42.86% | 16.12% | |

| 与同一控制下的关联方的关联交易 | ||||

| 振石集团 | 统一采购玻璃纤维、树脂、固化剂、碳纤维等 | - | 32,814.67 | 177,145.03 |

| 宇石物流 | 物流运输服务 | 20,076.32 | 24,068.15 | 22,920.55 |

| 与同一控制下的关联方的关联交易小计② | 20,076.32 | 56,882.83 | 200,065.58 | |

| 占营业成本比例 | 6.16% | 15.08% | 50.17% | |

| 合计③(③=①+②) | 223,548.77 | 218,539.58 | 264,334.19 | |

| 占营业成本比例 | 68.59% | 57.95% | 66.29% | |

企查查显示,中国巨石的第二大股东为振石控股,其与振石股份同属 “振石系”,实控人张健侃同时还担任中国巨石董事。

而同一控制下的关联方交易虽然从2022年的超五成,下降到2024年的6.16%,与上述非同一控制关联方共同构成了占同期营业成本比例高达68.59%的关联交易。

一张“左手供应原料,右手生产产品”的关联交易闭环大网,也由此编织而成。

数据显示,2022年~2024年,公司向关联方购买商品及接受劳务的金额分别为26.43亿元、21.85亿元、22.35亿元,占当期营业成本比例高达66.29%、57.95%、68.59%。

也就是说,振石股份每10元营业成本中,就有6元左右流向关联方。如此高比例的关联交易,与其作为“全球龙头企业”应有的供应链独立性形成强烈反差。

值得关注的是,振石股份过往还存在财务内控的瑕疵。招股书显示,公司曾接受振石集团统筹管理,存在“转贷、开具无真实交易背景票据、资金拆借等财务内控不规范情形”,尽管声称“2023 年末已完成整改”,但这些行为难免不让市场担忧其财务的规范性。

与此同时,实控人、公司董事长张健侃还曾因“窗口期违规交易中国巨石股票”,于2022年被浙江证监局出具警示函。

这无疑又进一步加重了市场对“振石系”公司治理透明度的担忧。

业绩下滑估值暴涨

据了解,振石股份此次回A股IPO拟募资39.81亿元,其中85%的募资额投向产能扩张,包括17亿元的玻璃纤维制品生产基地,16.48亿元的复合材料生产基地及3.59亿元西班牙生产基地。

| 序号 | 项目名称 | 项目投资总额 | 拟募集资金投资金额 |

| 1 | 玻璃纤维制品生产基地建设项目 | 169,977.07 | 169,977.07 |

| 2 | 复合材料生产基地建设项目 | 164,825.20 | 164,825.20 |

| 3 | 西班牙生产建设项目 | 35,850.00 | 35,850.00 |

| 4 | 研发中心及信息化建设项目 | 27,455.04 | 27,455.04 |

| 合计 | 398,107.31 | 398,107.31 | |

但这一扩产计划与其自身披露的市场环境又存在明显矛盾——招股书明确提到行业内卷:风电拉挤型材市场恶性价格竞争导致主动放弃低利润订单,产能迅速扩张导致行业竞争加剧,却仍计划大幅提升产能,这种逆周期扩张的商业合理性亟待论证。

全球风电玻纤织物市场格局或难支撑其扩产野心。尽管公司目前以35% 全球市占率位居第一,但2024年行业已出现恶性价格竞争迹象。

中国玻璃纤维工业协会数据显示,近年全球风电玻纤产能增速远超装机需求增速,产能过剩苗头显现。在此背景下,振石股份计划将募集资金主要用于扩大同类产品产能,无疑将面临严峻的产能消化挑战。

同样,海外扩张计划又充满不确定性。西班牙生产基地3.59亿元投资瞄准欧洲市场。但招股书同时又提示,欧盟对原产于中国的特定玻纤织物征收反倾销税和反补贴税,虽然海外设厂可能规避贸易壁垒,但欧洲较高的人力成本和能源价格将削弱其成本优势。

目前,振石股份的境外收入已连续三年下滑,从2022年13.53亿元降至2024年10.85亿元,在欧洲风电市场增长放缓的情况下,新建产能的市场消化能力存疑。

令人不解的是,在行业“内卷”与产能过剩的背景下,振石股份的估值水平非但未降反而急剧攀升。

2023年4月,振石集团以子公司振石华美100%股权增资时,公司整体估值约42.4 亿元;同年6月又现金增资时估值42.6亿元,较审计净资产20.73亿元增值约100%。

若再按本次IPO拟募资39.8亿元占比25%股份计算,估值已达159.2亿元,短短的两年又暴涨了273%。

在此期间,振石股份的净利润则从7.74亿元降至6.08亿元,营收持续下滑,这种“业绩降估值升”的背离,显然已无法靠市盈率(PE)的高低来解释估值的合理性。

而更诡异的是,IPO前与公司存在密切关联的增资方,又能绕过已暴涨的估值水平,仍以极低的价格入股。

招股书显示,桐乡宁石、桐乡润石、桐乡景石作为增资主体,其执行事务合伙人均为公司董事会秘书尹航,构成一致行动关系。这些机构却以 2.88 元/股的低价入股,与本次IPO估值形成巨大价差,难免不引发利益输送的质疑。

从2019年港股私有化退市,到再谋A股上市,已经过去了近六年时间,振石股份所在的行业已经“内卷”到了产能过剩,其“全球第一”市占率的背后是高比例的赊销收入和较低的现金短债比率。但这些又依旧不影响实控人借大手笔分红“提款”10亿元现金。

如今,营收与净利润的双双下滑仍要募资扩产的振石股份,其暴涨的估值水平未来又将如何获得A股市场的认可?《产业资本》将给予持续关注。