分享一下对下半年的利率怎么看。从分析框架出发,利率债定价的核心是“三个面”:长期看基本面,中期看政策面,短期看技术面。因此,在半年的维度下,核心关注的因素是在基本面和政策面上的变化。

先说结论,目前的宏观层面仍然比较看多利率债,但是在宏观预期上确实有些扰动。从基本面角度看,利率的主要定价因素有两个:一个是经济增长,一个是通货膨胀。经济增长决定的是实际利率,加上通胀才会形成我们看到的名义利率,比如十年国债到期收益率。但是对我们国家来说,通胀这个因素并不是一个非常独立的因素。我们往往说经济需求强的时候,经济活动比较活跃,在需求比较强的情况下,物价也就会跟着上涨,所以在我国,通胀说到底还是一个和经济增长相关的问题,而且主要是看内需驱动下的经济增长问题,这个和欧美国家有一定的区别,比如美国通胀就可能会形成一个独立的因素。

经济增长的前瞻指标还是要去看金融的量价指标,量的层面就是社会融资的规模,价的层面就是广义的社会资金利率。只有对未来有好的预期,企业和居民才会借钱加杠杆。

首先来看一下资金价格,目前广谱的资金价格现在还并没有看到上行的趋势,地产层面仍面临较大压力。在市场均衡的情况下,国债利率没有办法完全脱离贷款利率进行炒作。从银行角度出发,因为银行基本上是最大的债券市场配置者之一,而且也有巨大的银行间市场,同时它又承担着巨大的贷款业务。从目前贷款利率中枢来看,目前的低利率环境是没有发生改变的。

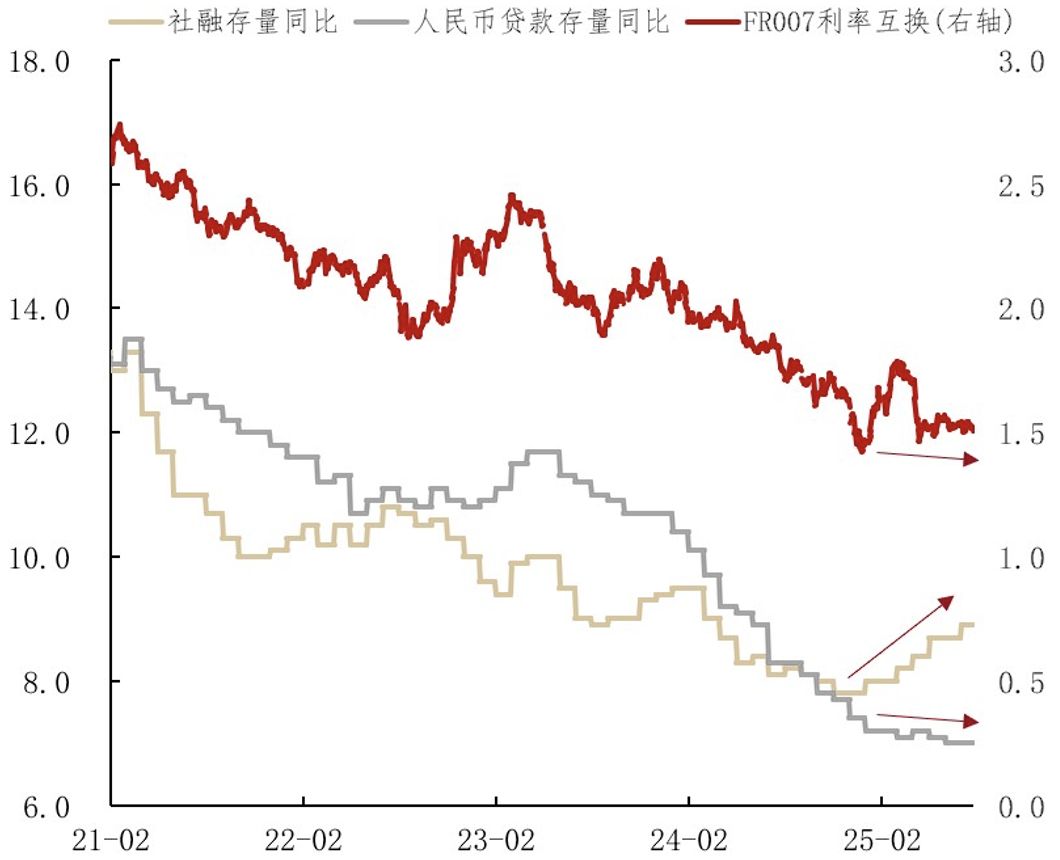

再看一下量上面的问题,从社会融资规模来看,可以发现这张图下面有两条线,一个代表社融存量的同比,一个代表人民币贷款的同比,目前社融和人民币贷款的剪刀差在持续扩大,背后的核心原因就是政府通过发债的方式,不断加杠杆,起到稳经济、抬升社融的作用。

由此可以看出,我们国家的财政政策还是偏积极的状态,财政刺激最终的目标是将内需拉出泥沼,以提高居民和企业部门加杠杆的未来信心,再通过经济活动带来更高的企业利润、工资收入,从而实现经济上的正向循环。目前,企业和居民端的人民币贷款存量同比在下行通道中,从内需的现实来看,目前还是没有非常明显的改变。

从政策面来看,央行维持流动性宽松的导向短时间内没有发生改变,比如从银行间的资金利率FR007来看,它的走势目前较平稳,稳定在一个历史较低的位置。当然,因为FR007这个指标会受到一些季节性扰动,所以根据衍生品,即利率互换的价格来观察趋势更加明显。

总结来看,宏观大方向看多债市,但空间没有前几年这么大,但债券进一步下跌的过程中,越跌越能够跌出机会。从择时的角度来讲,建议配置十年国债ETF(511260)这种中长久期的品种。若进一步拉长久期,做一些更高波动的品种,则是有一定风险的。十年国债ETF(511260)是目前唯一一只跟踪十年期国债指数的ETF,十年国债在市场上具有基准性的地位,具有较好的配置价值,感兴趣的投资者可以关注十年国债ETF(511260)。