在当前低估值板块中,农业板块正迎来基本面与政策面共振的投资机遇。随着“反内卷”政策的深入推进,生猪养殖行业盈利稳定性显著提升,为农业板块打开了低位布局的窗口。

生猪养殖作为万亿级大市场,长期以来受困于“内卷化”困境。2018年非洲猪瘟后,各路资本涌入引发产能无序扩张,2019-2022年10家上市猪企累计融资近900亿元,导致行业陷入26个月的持续亏损。这种“无序扩张”不仅侵蚀企业利润,更加剧了猪价的剧烈波动。

而转机正是始于政策层面的“反内卷”调控。2025年7月23日农业农村部召开推动生猪产业高质量发展座谈会,明确提出“降体重、稳产能、限二育”的核心方向,通过调减能繁母猪存栏、控制肥猪出栏体重、严控新增产能等举措,从根源上约束供给端的无序扩张。短期来看,养殖场户加速降重出栏,叠加下半年的旺季消费催化,2025年下半年猪价表现有望上行;长期则推动行业从“大起大落”转向“稳中有升”,猪价运行中枢上移成为新趋势。

行业结构优化进一步夯实盈利基础。截至2024年生猪养殖行业中规模化猪场(养殖头数在500头及以上)占比近60%,中小散养户占比持续下降。头部企业凭借成本优势和管理效率,头均盈利300元的常态化趋势日益清晰。养殖龙头企业在产能稳定后,股东回报能力显著增强;另外还有部分企业创新商业模式、通过轻资产运营抢占市场,行业盈利分化中优质企业的超额收益愈发突出。

图:我国生猪的规模化养殖在2018年以后进展较快

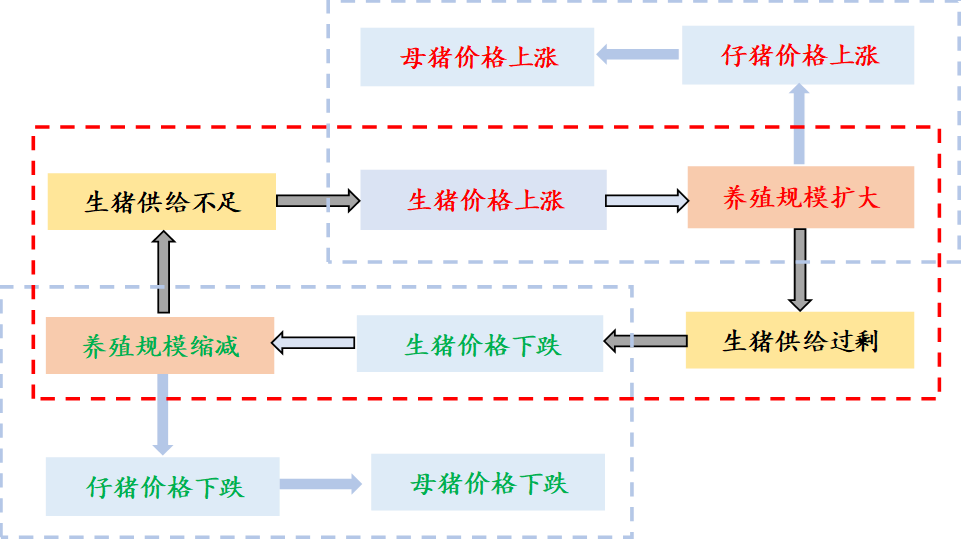

值得关注的是,猪周期特征已发生深刻变化。在规模化养殖主导下,行业产能调整速度加快,周期长度缩短、波动幅度收窄。“反内卷”政策更弱化了二次育肥等短期博弈行为,使猪价运行更贴合真实供求关系,为企业盈利稳定性提供了制度保障。

图:生猪价格波动的周期性

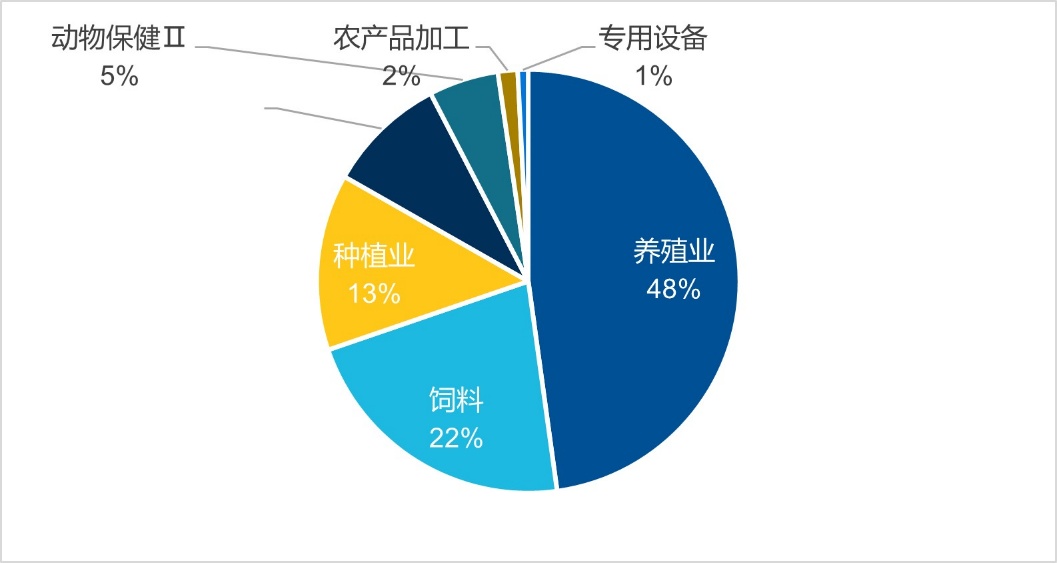

对于投资者而言,农业ETF易方达(562900)是把握这一机遇的高效工具。截至2025年8月1日,其跟踪的中证现代农业指数中,生猪养殖行业占比41.70%,养殖行业占比47.82%,既能分享行业盈利中枢上移的红利,又能通过分散投资降低单一企业风险。当前中证现代农业指数的PE-TTM为14.01倍,处于近5年以来的5.9%;PB为2.59倍,处于近5年以来的16.6%,在“反内卷”重塑行业格局、盈利预期持续改善的背景下,建议关注农业板块的低位布局窗口。

图:中证现代农业指数的行业权重分布

数据来源:Wind,截至2025年8月1日